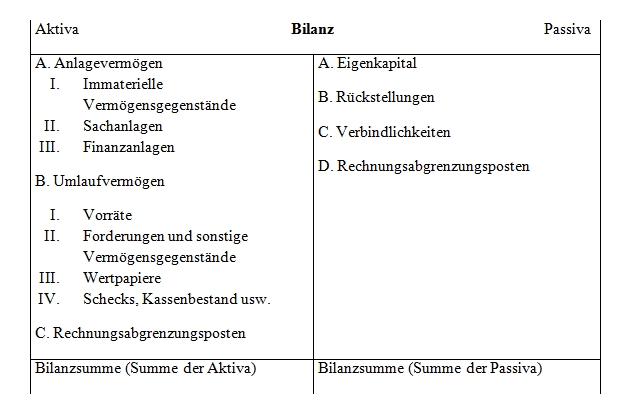

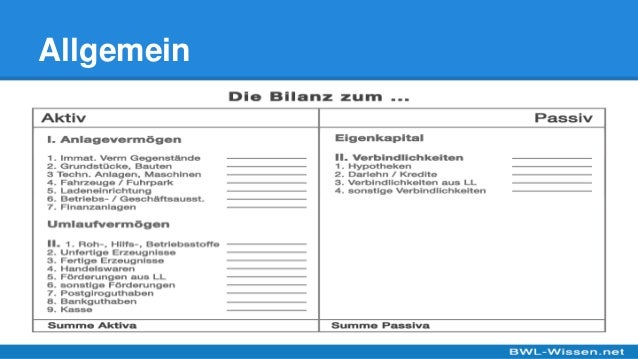

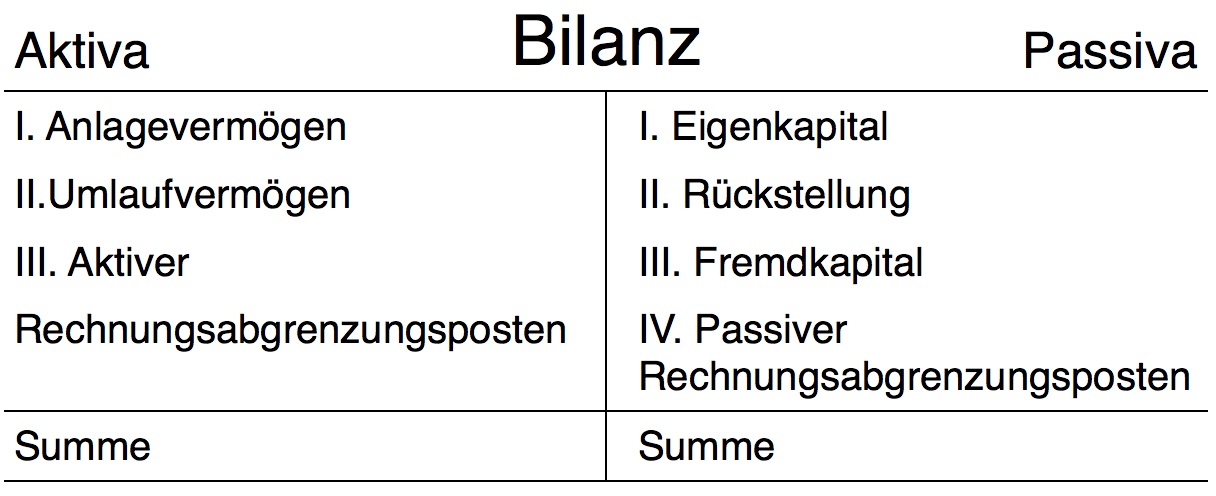

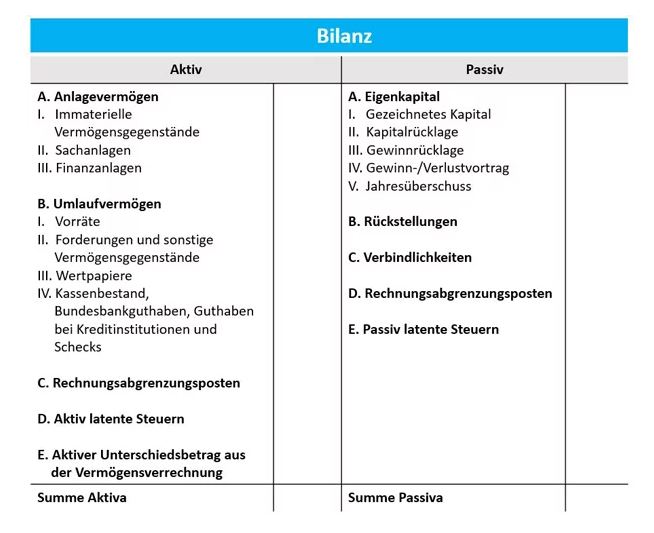

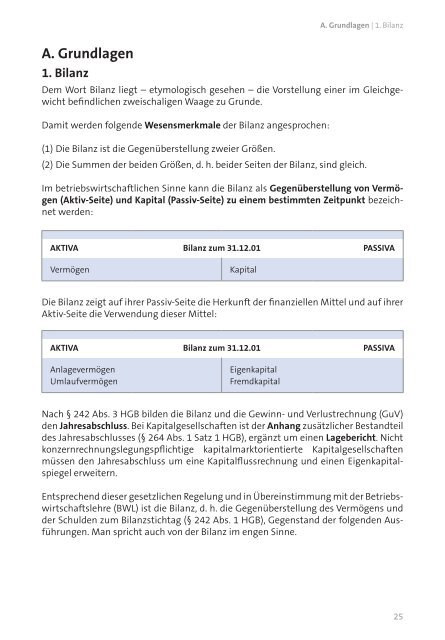

Aktiv Passiv Bilanz

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Aktiva Und Passiva Als Bestandteile Der Bilanz

Die Bilanz Einfach Und Verstandlich Erklart On Vimeo

Finanzbuchfuhrung Bilanz Teil 11 Buchen Auf Aktivkonten Und Passivkonten Youtube

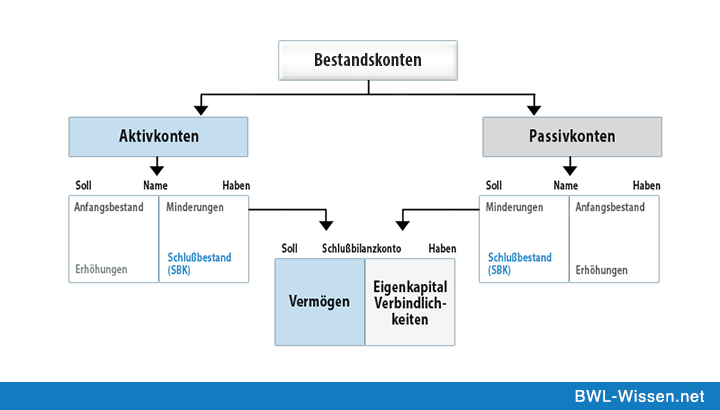

Bestandskonten Externes Rechnungswesen Wiwiweb De

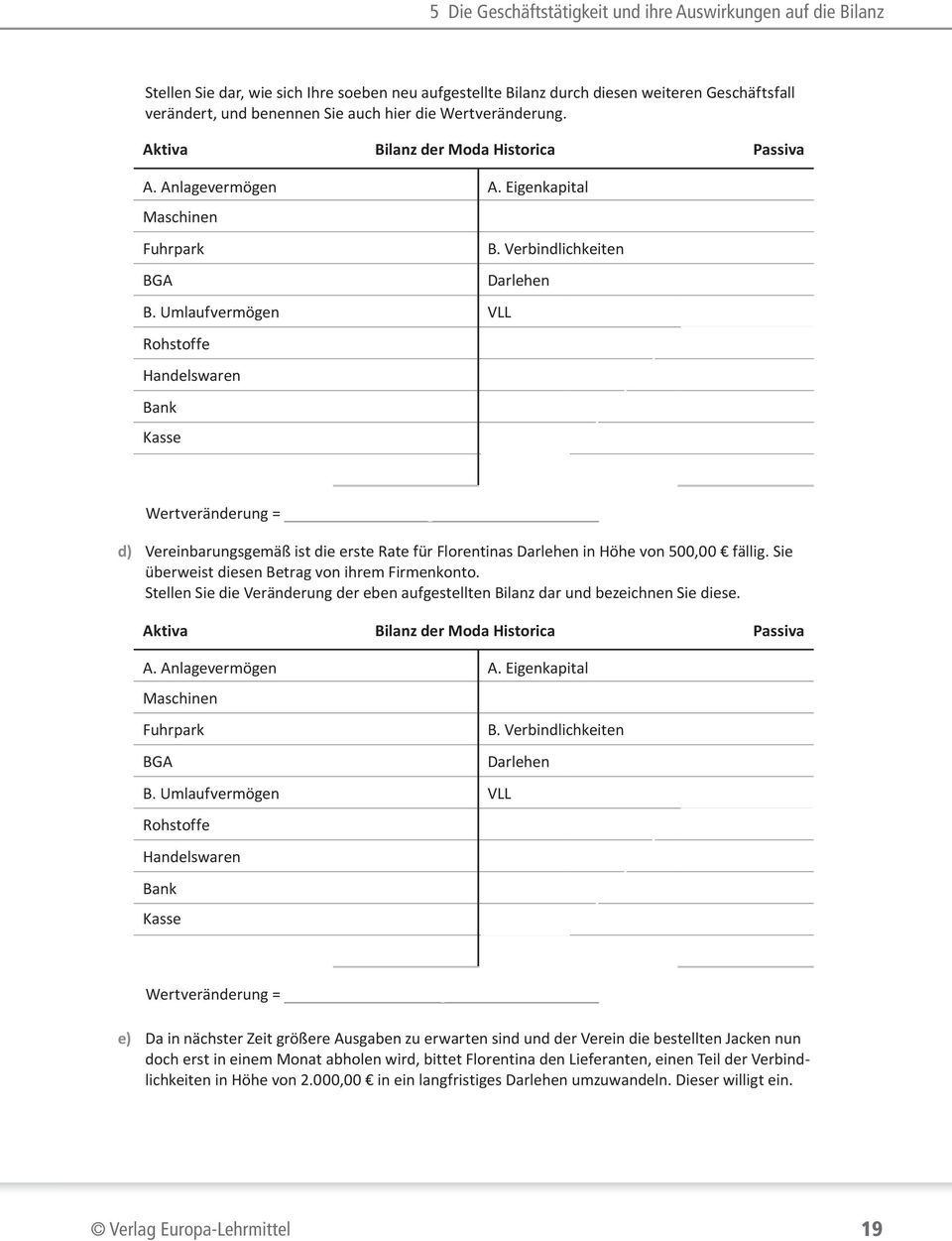

Wertanderungen In Der Bilanz Arbeitsblatt Verlage Der Westermann Gruppe

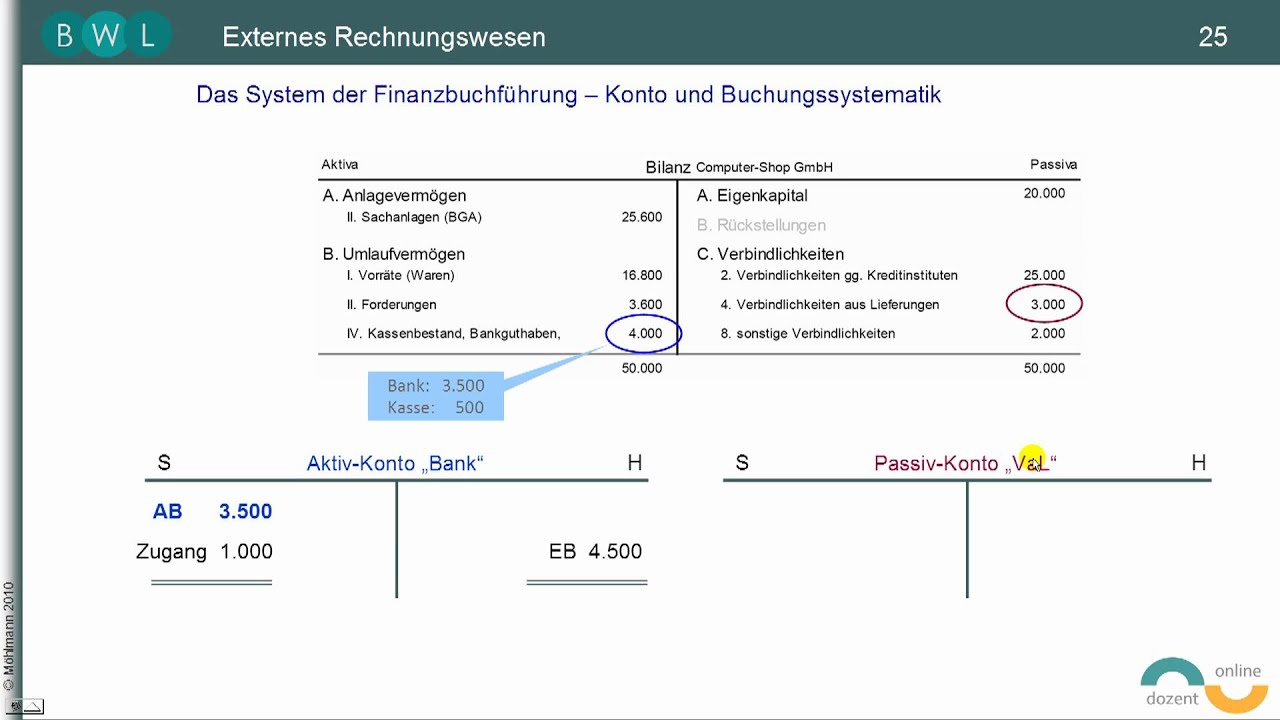

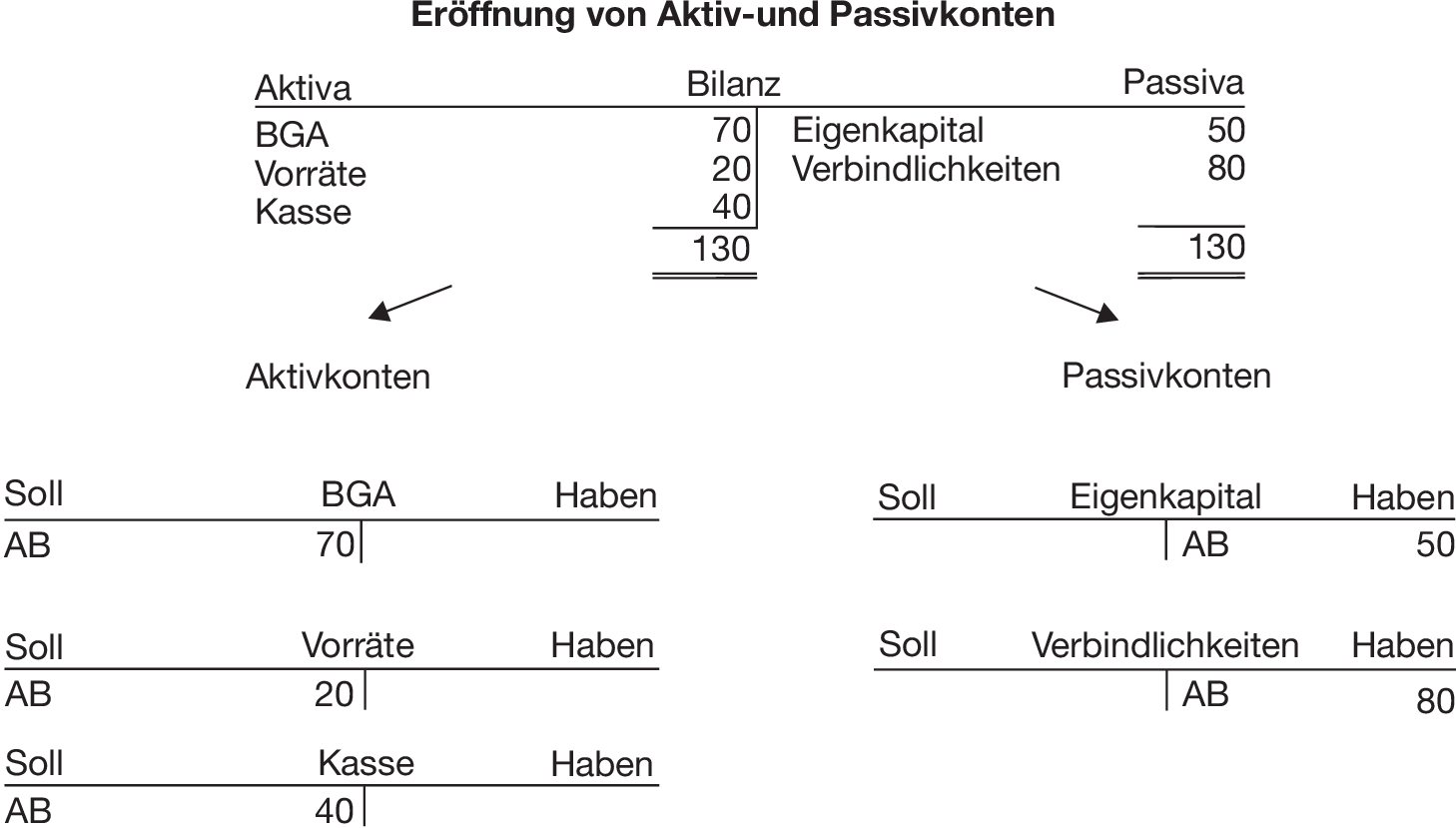

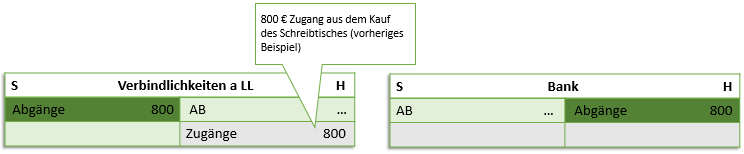

Aktiv und Passivkonten der Bilanz Aktivkonten wie Gebäude, Maschinen oder der Fuhrpark betreffen das Anlage und Umlaufvermögen eines Unternehmens und stehen als Bestandskonten auf der Habenseite einer Bilanz Gehen auf den Bestandskonten Beträge ein, buchen Unternehmen diese Eingänge auf der Sollseite der Bestandskonten.

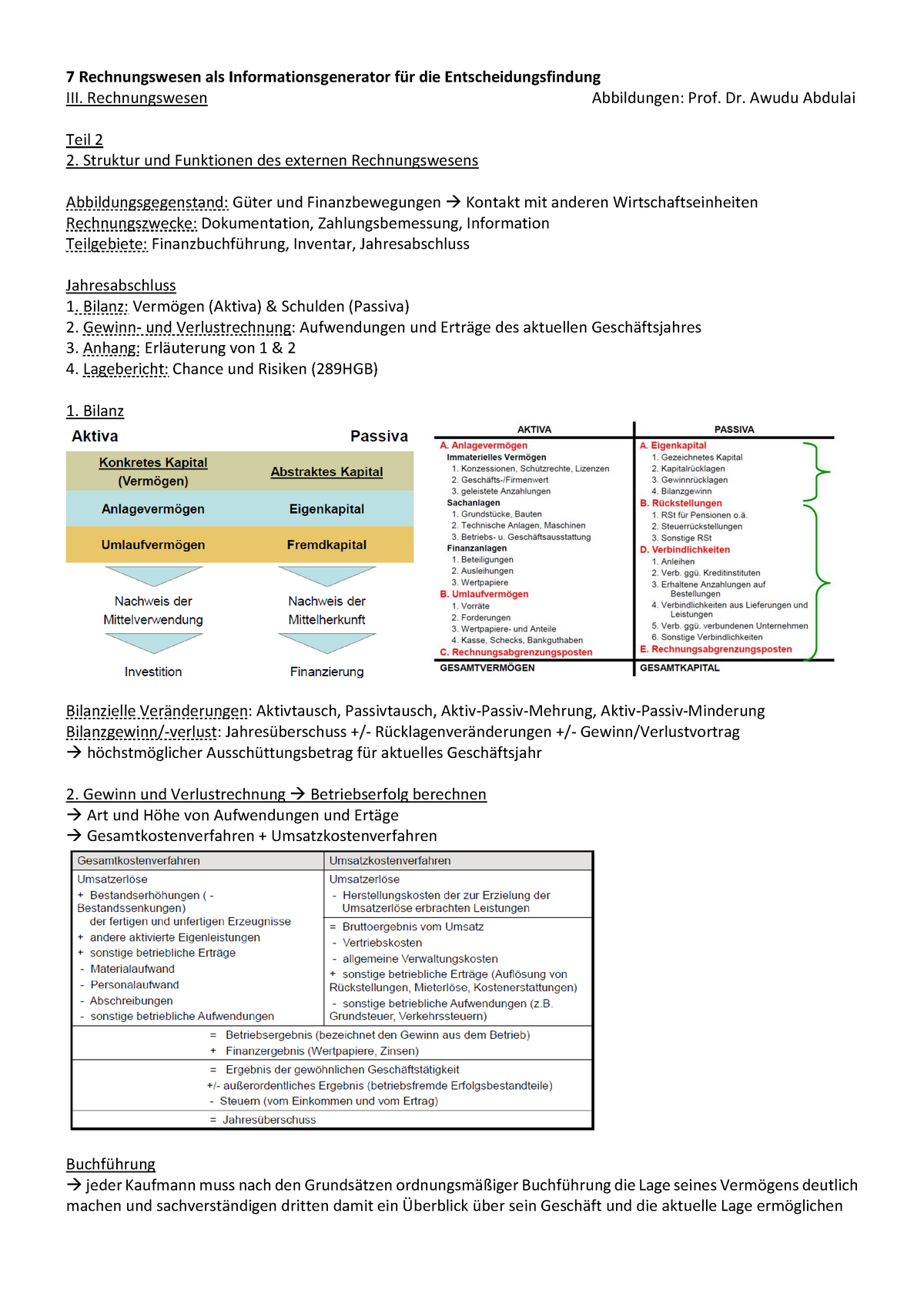

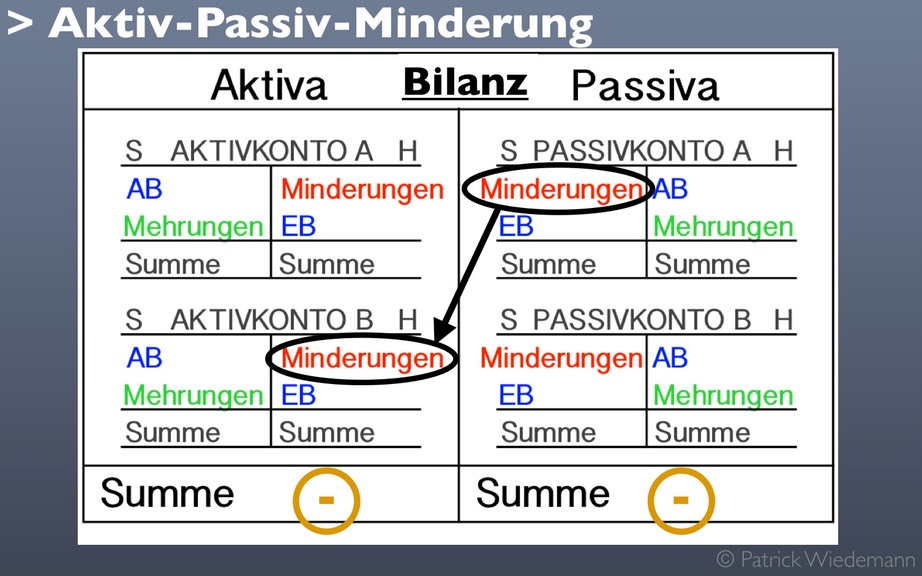

Aktiv passiv bilanz. Eine Bilanzverkürzung liegt vor, wenn sich Aktivseite und Passivseite der Bilanz um die gleiche Summe verringern (beide Seiten werden „verkürzt“), die Bilanzsumme schrumpft Dies geschieht, wenn Geldmittel der Aktivseite das Unternehmen verlassen, dafür die Lieferverbindlichkeiten um den gleichen Betrag abnehmen. Vorraussetzung für die Aufstellung des Inventars ist die Durchführung einer Inventur Das Inventar bildet die Grundlage für die Erstellung der Bilanz Ausführliche Aufstellung der einzelnen Vermögensteile und Schulden Kurzgefasste Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva). Die Rechnungsabgrenzung bezeichnet Posten, die sowohl auf der Aktiv als auch auf der Passivseite der Bilanz an letzter Stelle erscheinen Es handelt sich bei diesen Rechnungsabgrenzungsposten um Vermögensgegenstände besonderer Art Aktive und passive Rechnungsabgrenzungsposten (RAP) sind ausschließlich bei der Aufstellung des Jahresabschlusses zu bilden.

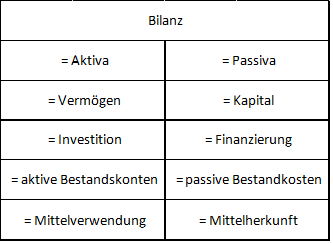

Bilanz und gesellschaftsrechtlich bildet die Summe aller Passiva das Kapital eines Unternehmens Die Buchhaltung führt die Endbestände der Passivund Aktivkonten zusammen, während sich die horizontale Kapitalstruktur mit dem Verhältnis von Aktiv zu Passivseite einer Bilanz im Rahmen der Anlagendeckung befasst. Many translated example sentences containing "aktiv passiv Bilanz" – EnglishGerman dictionary and search engine for English translations. Die Begriffe Aktiva und Passiva beziehen sich auf die Buchhaltung und die Bilanz Aktiva, also die Aktivseite, zeigt auf, welches Vermögen dem Unternehmen zur Verfügung steht, mit dem letztlich aktiv gearbeitet werden kann.

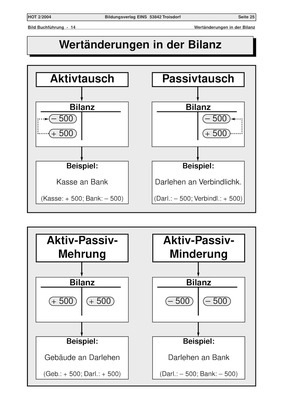

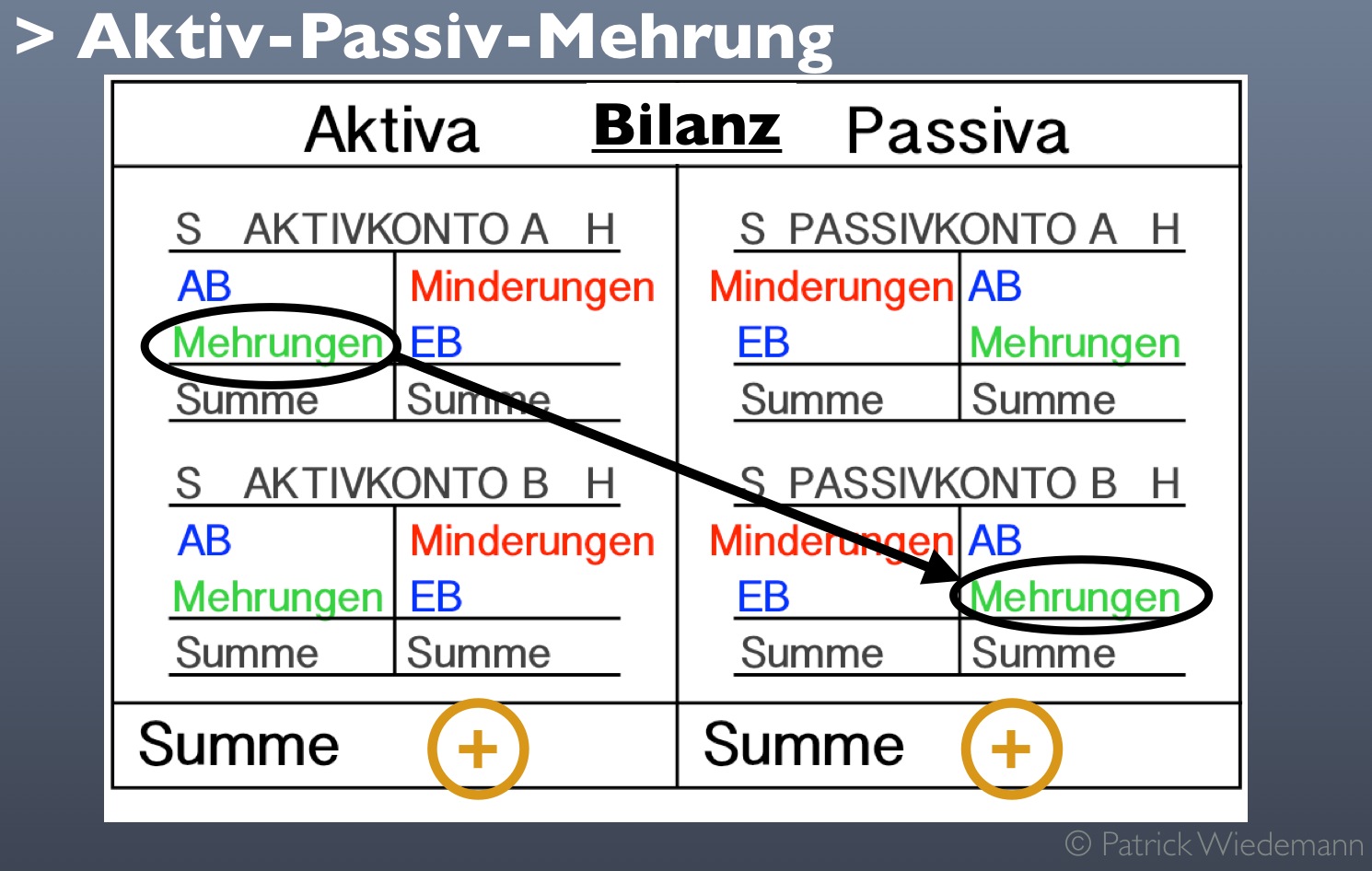

Die Passiven Die rechte Seite der Bilanz in der Schweizer Buchhaltung Eine Unternehmensbilanz besteht im Wesentlichen aus den Aktiven (Aktiva) und Passiven (Passiva), die beide immer die gleiche Summe aufweisen müssen. Wie du wahrscheinlich weißt, ist eine Bilanz in eine Aktiv und eine Passivseite aufgeteilt Kurz zur Wiederholung die Aktivseite gibt Auskunft darüber, wie die finanziellen Mittel verwendet werden also die aktiva. Die AktivPassivMehrung verlängert die Bilanz Bei der Erhöhung der Vermögens und Kapitalpositionen handelt es sich um eine Bilanzverlängerung Aktiv und Passivposten erhöhen ihren Wert und dem gleichen Betrag Das Gegenteil – die Bilanzverkürzung Eine AktivPassivMinderung verkürzt hingegen die Bilanz.

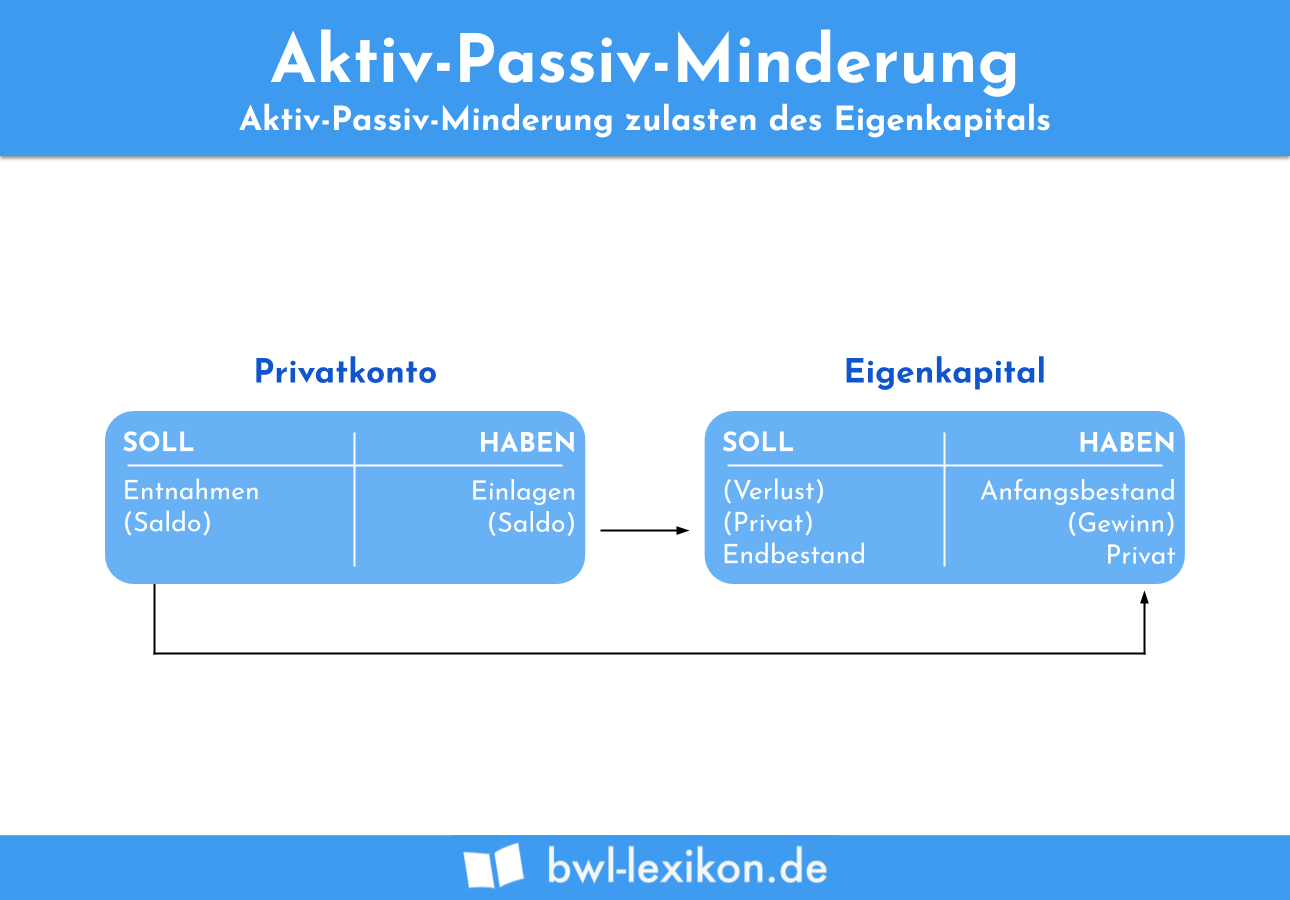

Auswirkungen der AktivPassivMehrung auf die Bilanz Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist. Das AktivKonto und das PassivKonto erfahren nun eine Minderung Im AktivKonto nimmt der Posten „Bank“ ab und im Passivkonto der Posten „Darlehen“ So wird in der Bilanz deutlich, dass das Firmengeld um den Betrag des zurückgezahlten Darlehens geringer geworden ist. Das AktivKonto und das PassivKonto erfahren nun eine Minderung Im AktivKonto nimmt der Posten „Bank“ ab und im Passivkonto der Posten „Darlehen“ So wird in der Bilanz deutlich, dass das Firmengeld um den Betrag des zurückgezahlten Darlehens geringer geworden ist.

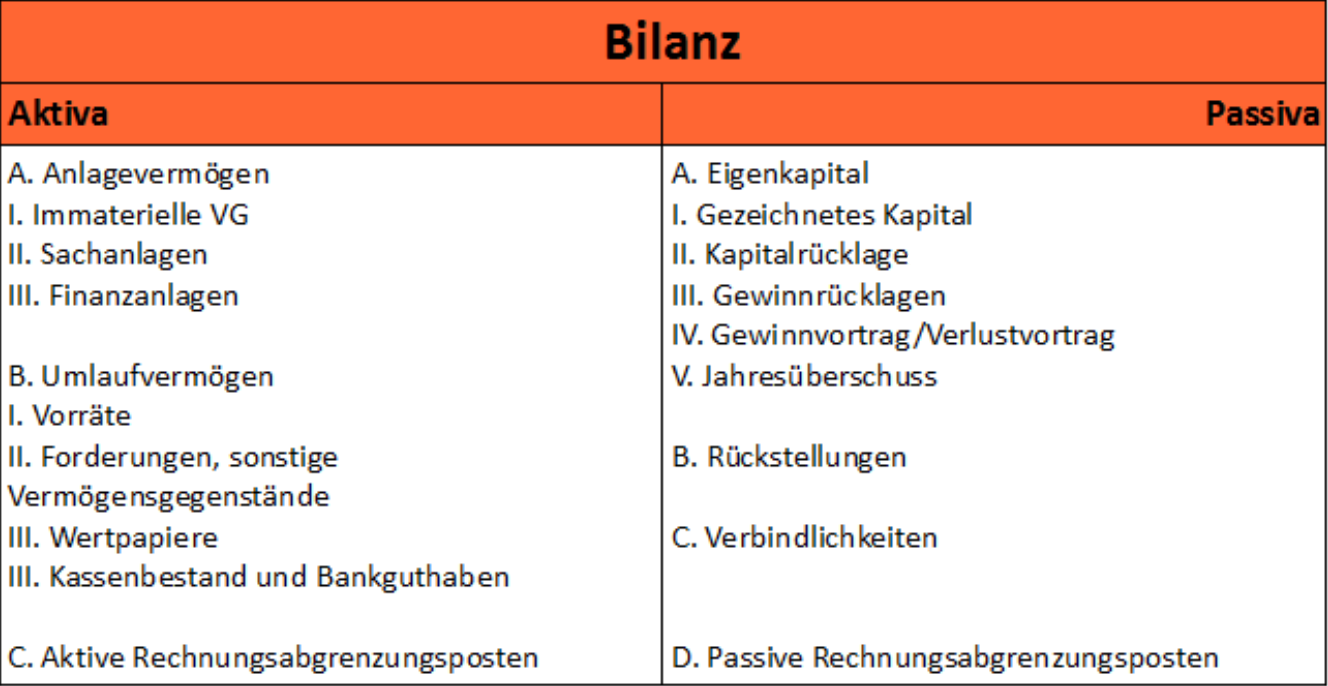

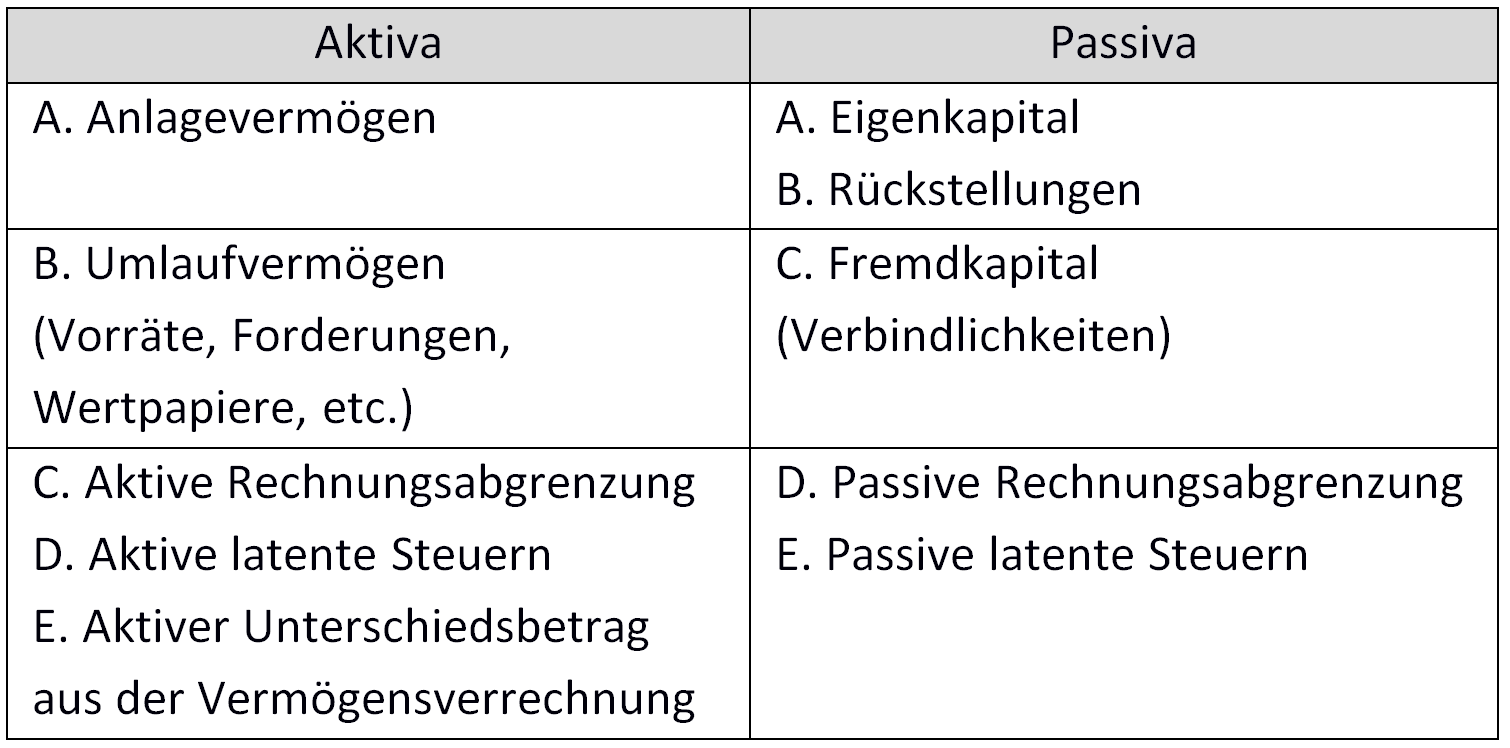

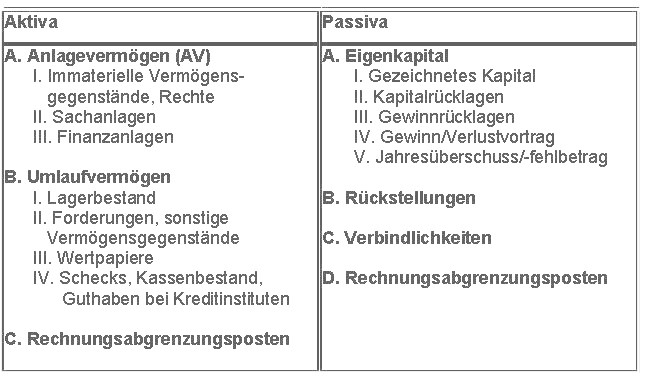

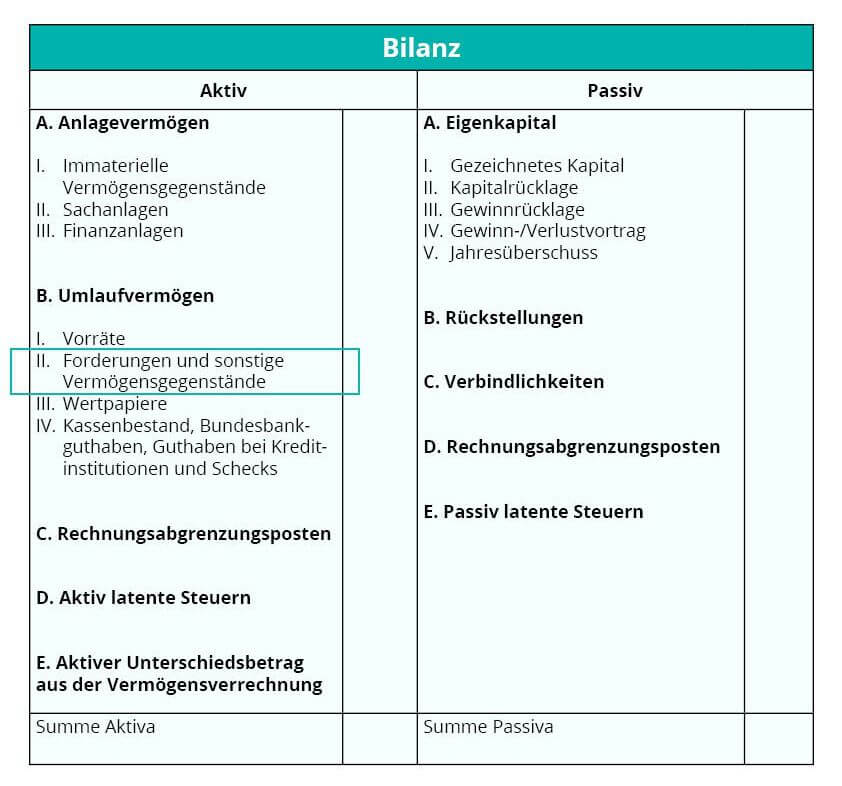

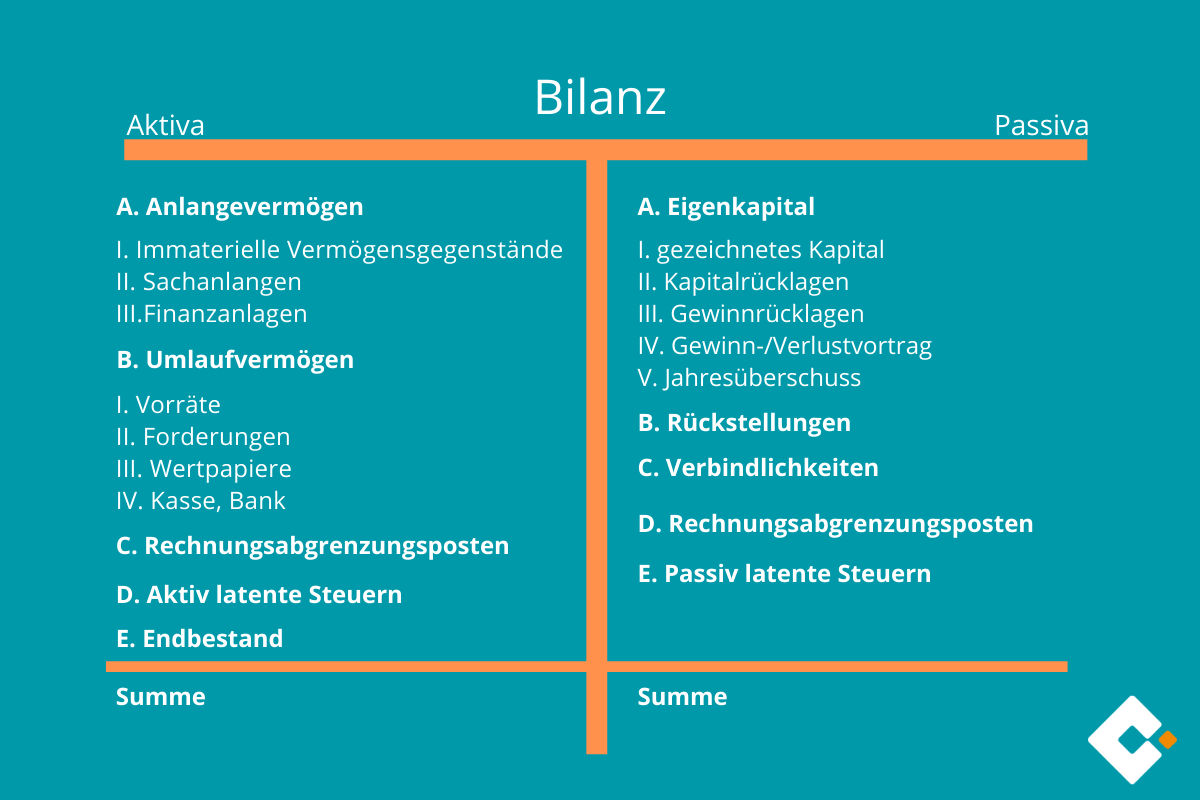

Das HGB liefert unter § 266 “Gliederung der Bilanz” eine ausführliche Auflistung aller Bilanzpositionen Die Bilanzpositionen der Passiva sind im entsprechenden Absatz (3) “Passivseite” aufgeführt Die hier verwendete Gliederung ist verbindlich für den Aufbau und die Gliederung jeder Bilanz. Auswirkungen der AktivPassivMehrung auf die Bilanz Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist. Aktiva/Passiva Das sollten Sie über die beiden Seiten einer Bilanz wissen Wenn Ihr Unternehmen bilanzierungspflichtig ist, dann sollten Sie über den grundsätzlichen Aufbau einer solchen Bilanz im Bilde sein Zu den Kernbegriffen gehören hier Aktiva und Passiva, die die beiden Seiten der Bilanz bezeichnen Alles, was Sie darüber wissen müssen, finden Sie im nachfolgenden Beitrag.

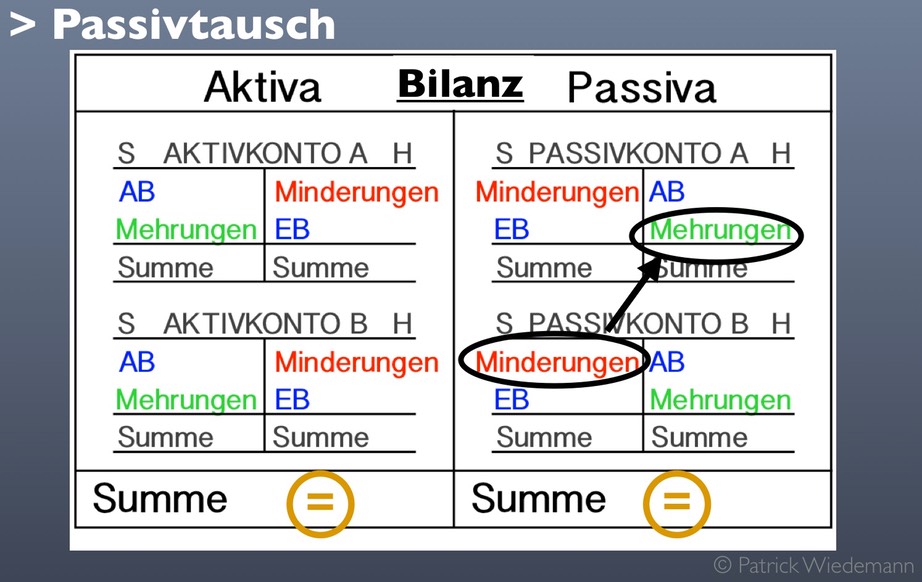

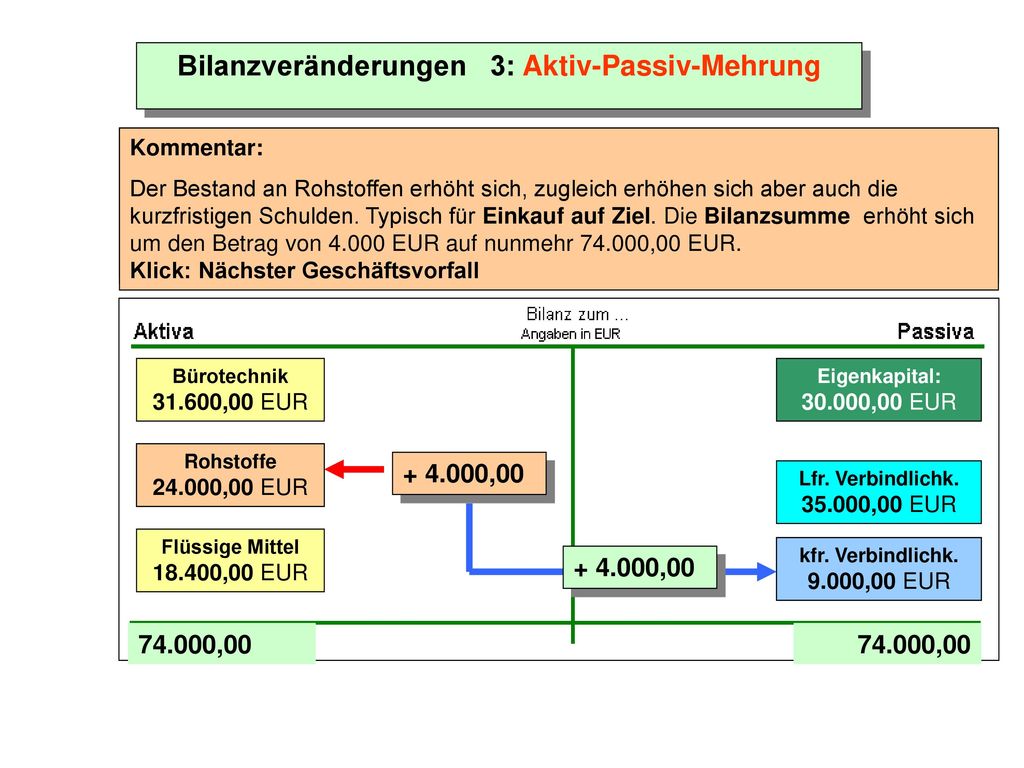

Auswirkungen der AktivPassivMehrung auf die Bilanz Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist. AktivPassivMehrung Sowohl auf der Aktiv als auch auf der PassivSeite der Bilanz vermehren sich Kontenstände, die Bilanzsumme steigt Beispiel Wir kaufen Waren im Wert von 3000 EUR beim Lieferanten auf Ziel, dh wir müssen noch nichts bezahlen, lediglich die Verbindlichkeiten ggü Lieferanten erhöhen sich. Auswirkungen der AktivPassivMehrung auf die Bilanz Wichtig ist, dass die AktivPassivMehrung nur die Bezeichnung für einen Buchungssatz dieser Art ist Alle Buchungssätze, die entsprechende Auswirkungen auf die Bilanz haben, also eine idente Erhöhung beider Bilanzseiten und eine Erhöhung der Bilanzsumme, werden so bezeichnet.

Weiterführende Informationen Diese Beiträge könnten Sie ebenfalls interessieren In diesem Beitrag finden Sie die positiven Auswirkungen von Factoring auf die Bilanz Hier finden Sie die Bilanzberichtigung und Bilanzänderung nach § 4 Abs 2 EStG. Gegeben sei die folgende Bilanz (Bilanz von oben nach der AktivPassivMinderung) Der nächste Geschäftsvorfall wird etwas länger, das hat auch seinen Grund In Kurzform versteht man nicht auf Anhieb was gemeint ist. Es gilt immer AKTIVA = PASSIV.

Eine AktivPassivMinderung liegt dann vor, wenn sich die Bilanzsumme auf der Aktiv und auf der PassivSeite um den jeweils gleichen Betrag reduziert Sie ist Folge der Buchung solcher Geschäftsfälle, die wenigstens ein Aktiv und ein Passivkonto berühren und deren Bestände verringern — es fließt Kapital aus dem Unternehmen heraus. VORWEGBei 06 ist mir ein Fehler unterlaufen Es muss natürlich "wir subtrahieren hier " heißenDanach sag ich ja auch "wir ziehen ab" Nur ein Versprech. Aktiv und Passiv Übungen, Regeln Passiv Übungen (Passiv Englisch Übungen) 00 Aktiv Passiv Regeln Regeln Aktiv Passiv 01 Übungen Aktiv Übungen Aktiv Passiv 02 Sätze im Passiv üben Übungen Passiv 03 Sätze im Passiv Bildung des Passiv 04 Passiv Präsens (Gegenwart) Personalformen 05 Passiv im Präteritum (Vergangenheit) Übungen06 Passiv im Perfekt 07 Passiv Plusquamperfekt 08 Passiv.

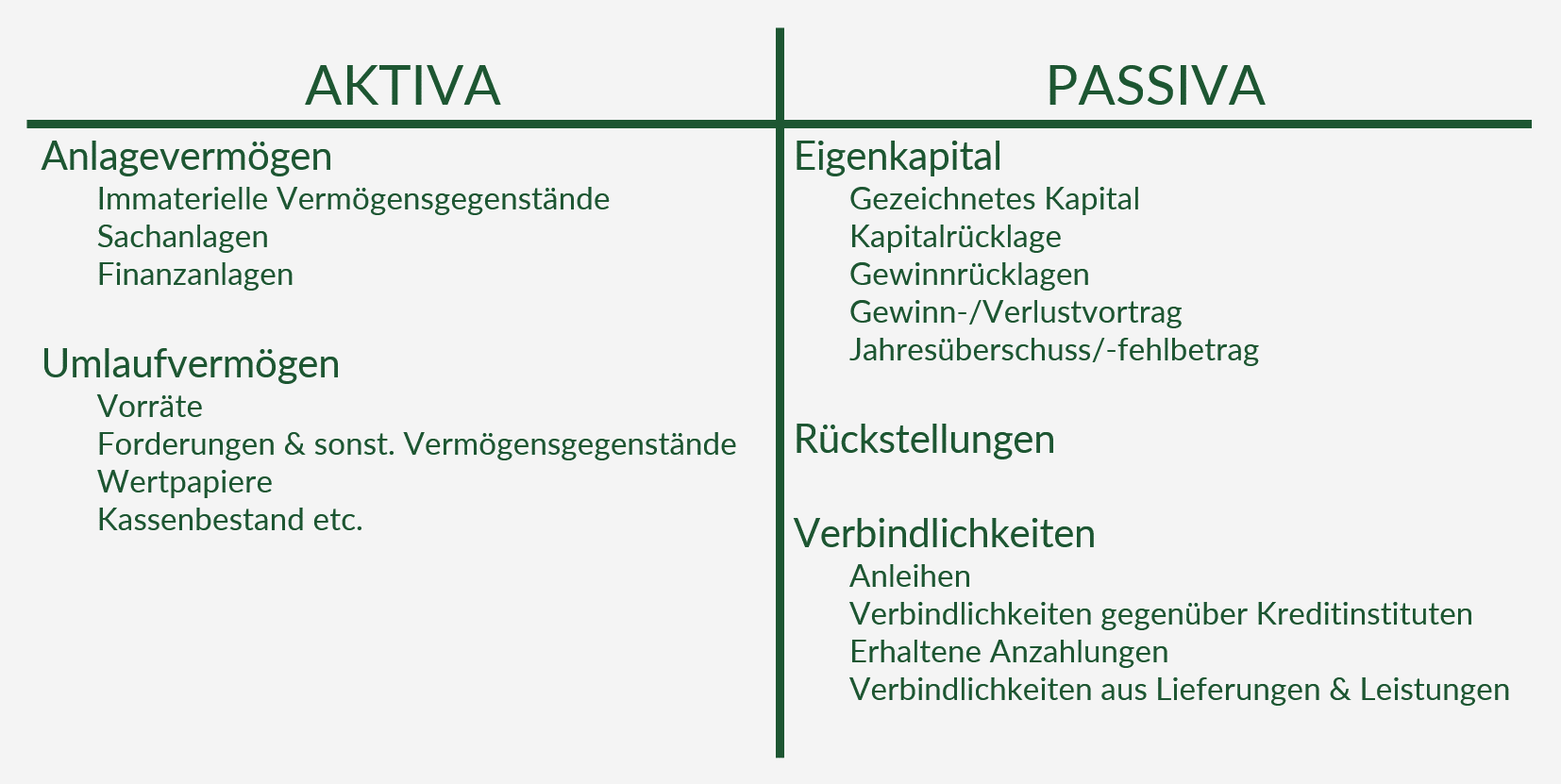

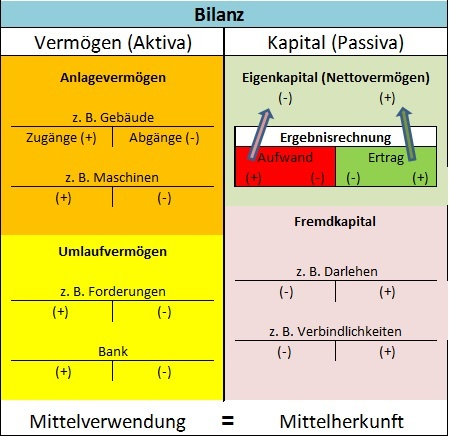

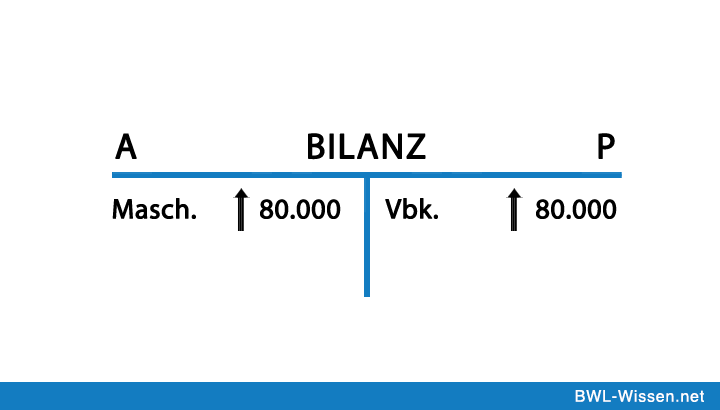

Umlaufvermögen auf der AktivSeite und die Verbindlichkeiten auf der PassivSeite der Bilanz, so zeigt sich, dass es 1999 zu einem erheblichen Anwachsen der Forderungen aber auch der Verbindlichkeiten gegenüber der Bilanz 1998 gekommen ist. Bei einer AktivPassivMehrung erhöht sich die Bilanzsumme es findet also ein Wertezuwachs statt Dabei nimmt sowohl eine Aktivposition als auch eine Passivposition an Wert zu AktivPassivMehrung Beispiel Ein Unternehmen kauft Waren auf Ziel Beteiligt ist das AktivKonto "Waren" und das "PassivKonto" Verbindlichkeiten". Prinzip In der Vermögensrechnung werden die Aktiva und PassivaSeite gegenübergestellt (ähnlich wie bei der Bilanz)Dabei werden Konten auf zwei Seiten einer Tabelle aufgeführt, die jeweils der Aktiv und der PassivSeite zugeordnet werden Vermögen befindet sich auf der AktivSeite während sich Kapital (zum Beispiel Eigenkapital und Fremdkapital) auf der PassivSeite befinden.

Im Wesentlichen gliedert sich eine Bilanz nach schweizerischem Vorbild in Aktiven (Aktiva) und Passiven (Passiva) Die linke Seite der Bilanz thematisiert die Aktiva (also die Aktivseite), deren einzelne Posten nach einer bestimmten Anordnung aufgelistet sind Dazu gehören beispielsweise die Aktivposten «Kasse» oder «Umlauf und Anlagevermögen». Die AktivPassivMehrung gehört zu einer der vier Möglichkeiten der Wertveränderungen in der Bilanz Das Gleichgewicht in der Bilanz bleibt in jedem Fall erhalten Bei der AktivPassivMehrung (auch Bilanzverlängerung) nehmen ein Aktiv sowie ein Passivposten um den gleichen Betrag zu. Die Passiven Die rechte Seite der Bilanz in der Schweizer Buchhaltung Eine Unternehmensbilanz besteht im Wesentlichen aus den Aktiven (Aktiva) und Passiven (Passiva), die beide immer die gleiche Summe aufweisen müssen.

Definition Aktiv Passiv Mehrung Bei einer AktivPassivMehrung nimmt sowohl die Aktivseite als auch die Passivseite der Bilanz in gleicher Höhe zu Die Vermögens und eine Kapitalmehrung erhöht die Bilanzsumme. Allerdings heißen die linke und die rechte Seite in der Bilanz nicht Soll und Haben, sondern Aktiv und Passiv Wie eine Bilanz untergliedert werden soll, ist im Handelsgesetzbuch eindeutig vorgeschrieben (§ 266 HGB) Danach stehen links – als Aktiva – unter anderem. Bei Aktiv und Passiv handelt es sich um verschiedene Blickwinkel, aus denen ein Geschehen be schrieben werden kann Im Aktivsatz steht der Handelnde im Mittelpunkt, im Passivsatz der Betroffene Um zu zeigen, wie sich diese beiden Darstellungsweisen auf den Satzbau und die Verbkonstruktion.

Grundsätzlich haben Aktiv und Passivtauschvorgänge keine Auswirkung auf die Bilanzsumme Anders ist es bei einer AktivPassivMehrung, bei der sich die Bilanzsumme stets erhöht („mehrt“) und einer AktivPassivMinderung, die immer eine Verringerung („Minderung“) der Bilanzsumme zur Folge hat. Weiterhin GV und Bilanz in 5 JahresÜbersicht und druckbare Berichte, die die Lage des Unternehmens im 5 Jahresvergleich darstellen Preis 39, EUR inkl MWSt mehr Informationen >> Bilanzansatz von ARAP Aufwendungen (ohne Umsatzsteuer), die im Abschlussjahr gezahlt wurden,. Eine AktivPassivMinderung liegt dann vor, wenn sich die Bilanzsumme auf der Aktiv und auf der PassivSeite um den jeweils gleichen Betrag reduziert Sie ist Folge der Buchung solcher Geschäftsfälle, die wenigstens ein Aktiv und ein Passivkonto berühren und deren Bestände verringern — es fließt Kapital aus dem Unternehmen heraus.

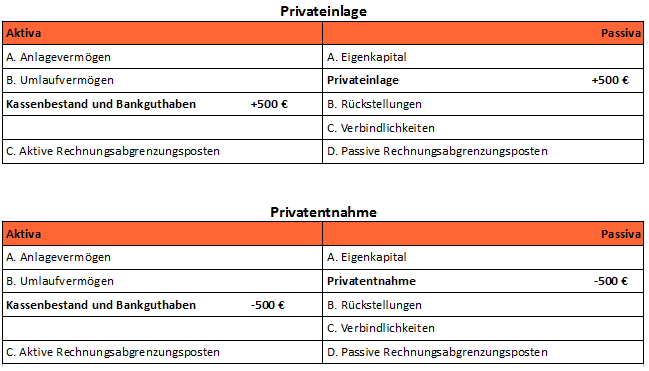

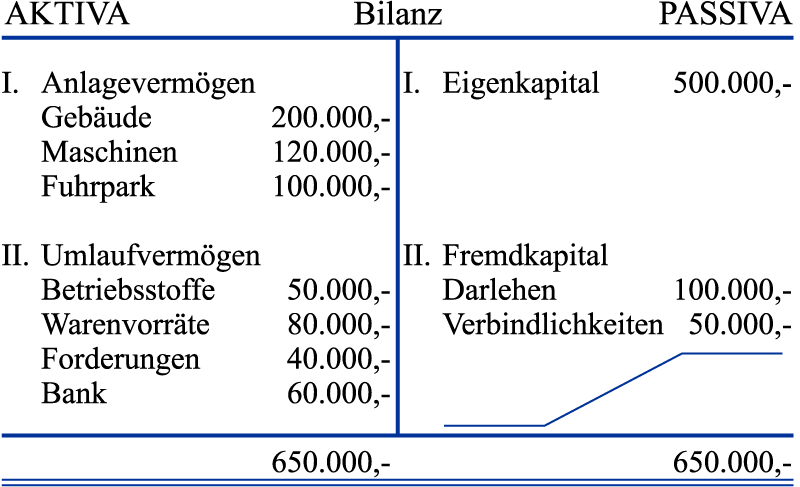

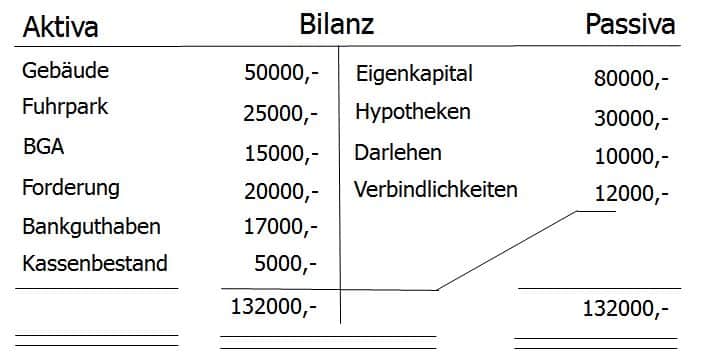

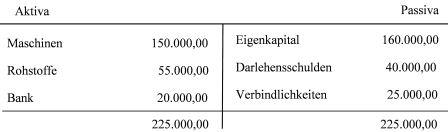

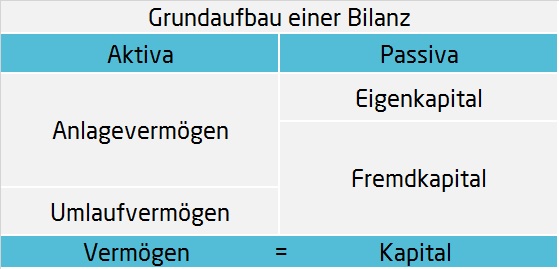

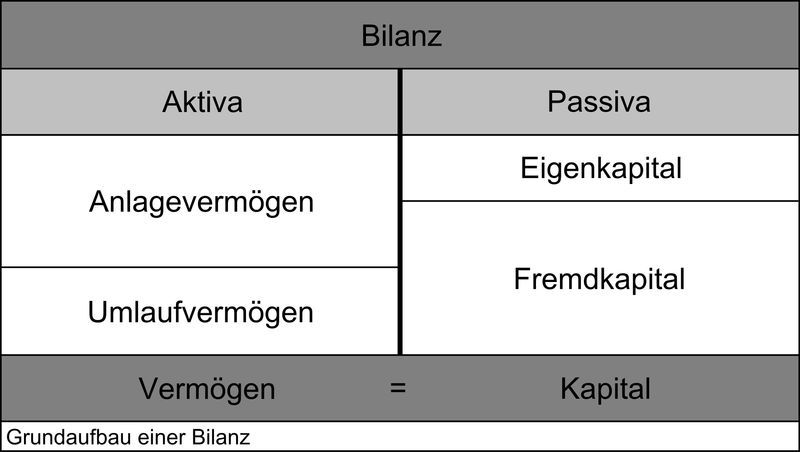

In der deutschen Sprache wird zwischen Aktiv und Passiv unterschieden Durch das Tauschen von Subjekt und Objekt kann man einen Aktiv oder Passiv Satz bilden Durch diese Formen kann man Handlungen aus zwei verschiedenen Ansichten beschrieben Beim Aktiv steht die Person oder Sache der Handlung im Vordergrund Beim Passiv steht das Objekt im Vordergrund und das Verb im Passiv. Auf der rechten Seite (Passiva) der Bilanz ist das Kapital, welches das Vermögen finanziert, sprich das Eigenkapital sowie das Fremdkapital Beiden Seiten müssen ausgeglichen sein (Vermögen = Kapital), dann spricht man von dem Bilanzgleichgewicht. Veränderungen in der Bilanz Aktiva Bilanz 4 Passiva Fuhrpark 3000,Forderungen ,Bank 9600,,Eigenkapital ,Darlehensschulden ,Verbindlichkeiten 4600,,Die Schulden bei einem Reiseveranstalter von 2400, € werden per Bank überwiesenAktivPassivMinderung.

AktivPassiv Minderung verkaufe Auto und begleiche kurzfristige Verbindlichkeiten Die Bilanzgleichung muss immer erfüllt sein Gemeint ist, dass sich der Wert der Aktiv und Passivseite der Bilanz gleichen Ist die Gleichung nicht erfüllt, hat die Buchhaltung einen Fehler gemacht Was ist das Anlagevermögen?. Die AktivPassivMehrung verlängert die Bilanz Bei der Erhöhung der Vermögens und Kapitalpositionen handelt es sich um eine Bilanzverlängerung Aktiv und Passivposten erhöhen ihren Wert und dem gleichen Betrag Das Gegenteil – die Bilanzverkürzung Eine AktivPassivMinderung verkürzt hingegen die Bilanz. Bilanz und Gewinnund Verlustrechnung (GuV) einfach erklärt Die Gewinn und Verlustrechnung (abgekürzt GuV) bildet neben der Bilanz einen Kernbestandteil des Jahresabschlusses Eine Gliederung der GuV nach dem deutschen HGB ist in § 275 HGB geregelt.

Weiterführende Informationen Diese Beiträge könnten Sie ebenfalls interessieren In diesem Beitrag finden Sie die positiven Auswirkungen von Factoring auf die Bilanz Hier finden Sie die Bilanzberichtigung und Bilanzänderung nach § 4 Abs 2 EStG. Die Begriffe Aktiva und Passiva beziehen sich auf die Buchhaltung und die Bilanz Aktiva, also die Aktivseite, zeigt auf, welches Vermögen dem Unternehmen zur Verfügung steht, mit dem letztlich aktiv gearbeitet werden kann. Und die AktivPassivMinderung Diese vier Varianten von Bilanzveränderungen möchte ich dir hier erläutern Voraussetzung zum Verstehen der Bilanzveränderungen sind Kenntnisse über die Bilanz selbst Du solltest auswendig wissen, was auf der Aktivseite und was auf der Passivseite steht Zum kurzen Auffrischen hier eine kurzgefasste, einfache Übersicht.

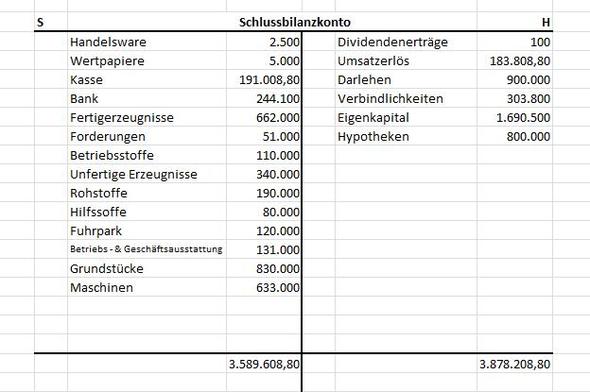

Der Endbestand von 2550 €, welcher sich auf der HabenSeite befindet, wandert also auf die AktivSeite der Bilanz (siehe oben genannte Regel) Gucken wir uns noch mal die Position "Eigenkapital" an Hier stehen € auf der PassivSeite der Bilanz Demnach muss der Saldo also auf der SollSeite des Kontos "Eigenkapital" gestanden haben. Die Aktiva und Passiva bilden die rechte und linke Seite der Bilanz eines Unternehmens Diese Bilanz ist wiederum ein wichtiges Instrument, das Auskunft über die wirtschaftliche Situation des jeweiligen Unternehmens gibt. Umlaufvermögen auf der AktivSeite und die Verbindlichkeiten auf der PassivSeite der Bilanz, so zeigt sich, dass es 1999 zu einem erheblichen Anwachsen der Forderungen aber auch der Verbindlichkeiten gegenüber der Bilanz 1998 gekommen ist.

Wie du wahrscheinlich weißt, ist eine Bilanz in eine Aktiv und eine Passivseite aufgeteilt Kurz zur Wiederholung die Aktivseite gibt Auskunft darüber, wie die finanziellen Mittel verwendet werden also die aktiva. Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist. Die Bilanz besteht aus zwei Seiten, deren Summen jeweils ausgeglichen sein müssen Das Beispiel einer Bilanz findet sich in der Abbildung 1 auf der Seite 21 Die linke Seite der Bilanz wird Aktivseite, die rechte Seite wird Passivseite genannt Die Aktivseite stellt das Vermögen eines Unternehmens dar.

Die AktivPassivMehrung gehört zu einer der vier Möglichkeiten der Wertveränderungen in der Bilanz Das Gleichgewicht in der Bilanz bleibt in jedem Fall erhalten Bei der AktivPassivMehrung (auch Bilanzverlängerung) nehmen ein Aktiv sowie ein Passivposten um den gleichen Betrag zu. Die Rechnungsabgrenzung bezeichnet Posten, die sowohl auf der Aktiv als auch auf der Passivseite der Bilanz an letzter Stelle erscheinen Es handelt sich bei diesen Rechnungsabgrenzungsposten um Vermögensgegenstände besonderer Art Aktive und passive Rechnungsabgrenzungsposten (RAP) sind ausschließlich bei der Aufstellung des Jahresabschlusses zu bilden. Auswirkungen der AktivPassivMehrung auf die Bilanz Die AktivPassivMehrung erfolgt auf die Bilanz immer im gleichen Maßen, heißt sie erhöht sich auf der Aktiv Seite, sowie auf der Passiv Seite immer gleich Das bedeutet aber auch, dass die Bilanzsumme auf beiden Seiten immer gleich sein muss, da sonst die Bilanzgleichung nicht optimal ist.

Bei einer AktivPassivMehrung wird mindestens ein Konto der Aktiva und mindestens ein Konto der Passiva berührt Die Bilanzsummen "mehren" sich,also steigen um den gleich Wert. Aktiv und Passivkonten der Bilanz Aktivkonten wie Gebäude, Maschinen oder der Fuhrpark betreffen das Anlage und Umlaufvermögen eines Unternehmens und stehen als Bestandskonten auf der Habenseite einer Bilanz. Und die AktivPassivMinderung Diese vier Varianten von Bilanzveränderungen möchte ich dir hier erläutern Voraussetzung zum Verstehen der Bilanzveränderungen sind Kenntnisse über die Bilanz selbst Du solltest auswendig wissen, was auf der Aktivseite und was auf der Passivseite steht Zum kurzen Auffrischen hier eine kurzgefasste, einfache Übersicht.

Wie kann ich eine Bilanz nach HGB in einem Kontenschema darstellen unter Berücksichtigung von Konten, die je nach Saldo (Soll/Haben) auf der richtigen Seite (Aktiv/Passiv) aufgeführt sein müssen Dies betrifft zB Bankkonten Danke!. Auf der rechten Seite (Passiva) der Bilanz ist das Kapital, welches das Vermögen finanziert, sprich das Eigenkapital sowie das Fremdkapital Beiden Seiten müssen ausgeglichen sein (Vermögen = Kapital), dann spricht man von dem Bilanzgleichgewicht.

Bilanz Alles Was Du Wissen Solltest

Eigenkapital In Der Bilanz Buchfuhrung Wiwiweb De

Bilanzveranderung Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Wertanderungen In Der Bilanz Arbeitsblatt Verlage Der Westermann Gruppe

Aktiv Passiv Mehrung Definition Erklarung Beispiele Ubungsfragen

Findea Ag Was Ist Der Unterschied Zwischen Aktiv Und Passivkonten In Der Buchhaltung Findea Ag

Rewe2 02

Finanzbuchfuhrung Bilanz Teil 17 4 Aktiv Passiv Minderung Youtube

Buchfuhrung Und Buchhaltung

Bilanzveranderungen

Merkblatt Zusammenfassung Buchfuhrung Und Abschluss Und Abschlus Istkaufmann Hgb Kaufmann Kraft Gewerbebetrieb Kannkaufmann Und Hgb Kaufmann Kraft Studocu

Aktiv Passiv Minderung Bilanz Full Youtube

Buchfuhrung Bilanzveranderungen Pdf Kostenfreier Download

Ppt Vorlesung Buchfuhrung Bilanzierung Powerpoint Presentation Free Download Id

Passiva Alex Fischer Dusseldorf

Woher Weiss Man Bei Aufwands Erfolgskonten Ob Die Aktiv Oder Passiv Sind Konto Bwl Erfolg

Rechnungswesen Fur Wirtschaftsschulen Pdf Kostenfreier Download

Bilanz Form Vorschriften Aktiva Und Passiva Unterschied Inventar

Bilanz Einfach Erstellen Aufbau Beispiele Ionos

Aktivseite Oder Passivseite Bilanzen Lesen Und Verstehen Ifb De

Bilanzgewinn Definition Verwendung Beispielrechnung

14 Die Vorschrift Wie Die Bilanz Von Kapitalgesellschaften Kiehl

Buchfuhrung Bilanzveranderungen Pdf Kostenfreier Download

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

3 Die Bilanz Patrick Wiedemann

Veranderung Der Bilanz Durch Geschaftsfalle Ppt Herunterladen

Bilanzveranderung Bilanzveranderungen Aktivtausch Passivtausch Bwr Fos Bos Youtube

Ruckstellungen In Der Bilanz Wo Und Warum

Q Tbn And9gct3qohh1osf0caekw Hm5g Xuh1eljh24nbxu Cddf4rlgjkslr Usqp Cau

Bilanz Und Umsatzsteuer Opplus 365 For Microsoft Dynamics 365 Business Central

Arten Der Bestandsveranderungen Patrick Wiedemann

Aktiv Passiv Mehrung Bilanz Full Youtube

Ppt Buchhaltungskurs Powerpoint Presentation Free Download Id

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Verbindlichkeit Alles Was Du Wissen Musst Hier Im Lexikon

Aktivseite Oder Passivseite Bilanzen Lesen Und Verstehen Ifb De

Www Buchfhrung Eeb De Doppelt Html

Bwl Vorlesungsnotizen 7 Cau Studocu

Q Tbn And9gcrn0xr3scie8qvxxneotmj Zraaaqubzshwrzwbiypqewwo27xj Usqp Cau

Die Wertveranderungen In Der Bilanz

Aktiva Definition Bilanzierung Beispiel Billomat Buchhaltung

2

Bilanzveranderung Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Bfg102 Anderung Der Bilanz Durch Geschaftsvorfalle Konten Und Buchungssatze Buchfuhrung Von Bilanz Zu Bilanz Flashcards Quizlet

Bilanz Definition Zusammenfassung Bwl Wissen Net Buchfuhrung Lernen Finanzen Finanzbuchhaltung

Veranderung Der Bilanz Durch Geschaftsfalle Ppt Herunterladen

Ppt Inventar Inventur Und Bilanz Powerpoint Presentation Free Download Id

3 Die Bilanz Patrick Wiedemann

Buchfuhrung Und Bilanz Bilanzveranderungen Durch Geschaftsvorfalle Steuer Lexikon Freefibu

Aktiva Und Passiva Als Bestandteile Der Bilanz

Die Wertveranderungen In Der Bilanz

3 Die Bilanz Patrick Wiedemann

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Die Bilanzbwlaktiva By Exzore On Emaze

Bilanz Logikbausteine Cp Finance Einrichten

Aktiv Passiv Minderung Definition Erklarung Beispiele Ubungsfragen

Passivkonto Definition Erklarung Beispiele Ubungsfragen

Aktiva Und Passiva Alles Uber Die Beiden Seiten Der Bilanz Microtech

Buchfuhrung Und Bilanz Intention Aufbau Und Auswertung Der Bilanz Steuer Lexikon Freefibu

Schlussbestandskonto Ungleich Was Tun Wirtschaft Konto Abschluss

Bilanzveranderungen

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

Fibu Konto Einfugen

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Forderung Was Ist Eine Forderung Microtech Gmbh

Ext Re Aufg02 L Losung Ubungsblatt 2 Wintersemester 15 Bung Externes Studocu

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

2

Aktiv Passiv Mehrung Minderung Wiwiweb De

Http Www Juergenmeisel De Schule Rw Themen Schule Rw Ka Kb04a2 Loes Pdf

Buchfuhrung Bilanzveranderungen Pdf Kostenfreier Download

Passiva Alles Was Du Wissen Solltest Sevdesk

Fibu Folge 2 Die Auflosung Der Bilanz In Bestandskonten Hauptbuch Youtube

Die Bilanz Einfach Erklart

3 Die Bilanz Patrick Wiedemann

Bilanz Einfach Erklart Definition Aufbau Verstandnis

Aktiva Was Sind Aktiva Debitoor Buchhaltungsprogramm

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Beispielhafte Darstellung Einer Bilanz Buchfuhrung Buchhaltung Lernen Kassenbuch

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

2

Bilanz Was Ist Eine Bilanz Microtech De

1

Bestandskonten Definition Beispiele Zusammenfassung

8 1 7 Abschluss Von Bestandskonten Aktiv Passiv Sbk Youtube

Aktiv Passiv Minderung Geschaftsfall Und Beispiel Bilanzsumme

Was Ist Eine Bilanz Docurex Datenraum

Bookkeeping In German Bestandskonten

Bfg102 Anderung Der Bilanz Durch Geschaftsvorfalle Konten Und Buchungssatze Buchfuhrung Von Bilanz Zu Bilanz Flashcards Quizlet

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

2

Bilanzveranderungen 1 Aktivtausch Ppt Herunterladen

Was Ist Eine Eroffnungsbilanz Docurex Datenraum

A Grundlagen Kiehl

Aktiv Passiv Mehrung Definition Beispiele Zusammenfassung

Fibu Konto Einfugen