Bilanzkonten Ubersicht

Bilanz In T Konto T Konto Anfangsbestand Schlussbestand Bwr Grundlagen Fos Bos Youtube

Forderungsbewertung Im Rahmen Der Jahresrechnung

Www Gpabw De Fileadmin User Upload Pdf Nkhr Leitfaden Zum Jahresabschluss Dezember 18 Pdf

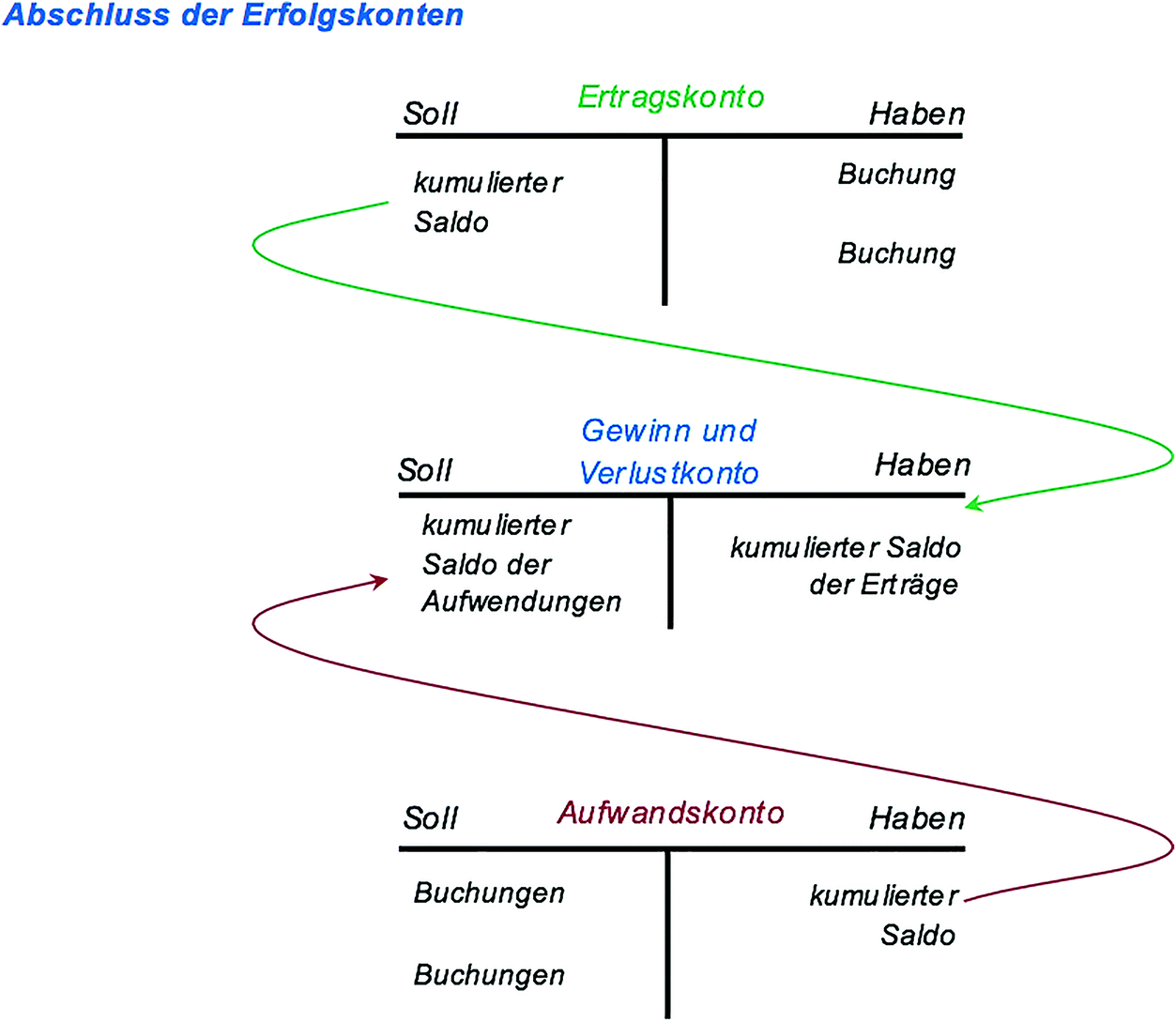

Abschluss Von Aufwandskonten Guv Konto Online Kurs

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Soll Und Haben Definition Und Erklarung Ionos

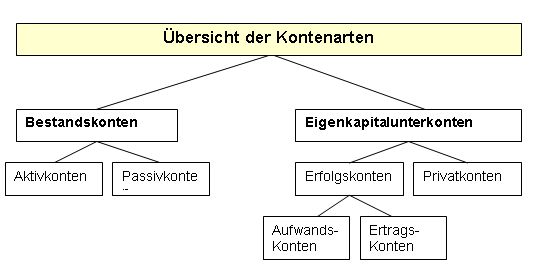

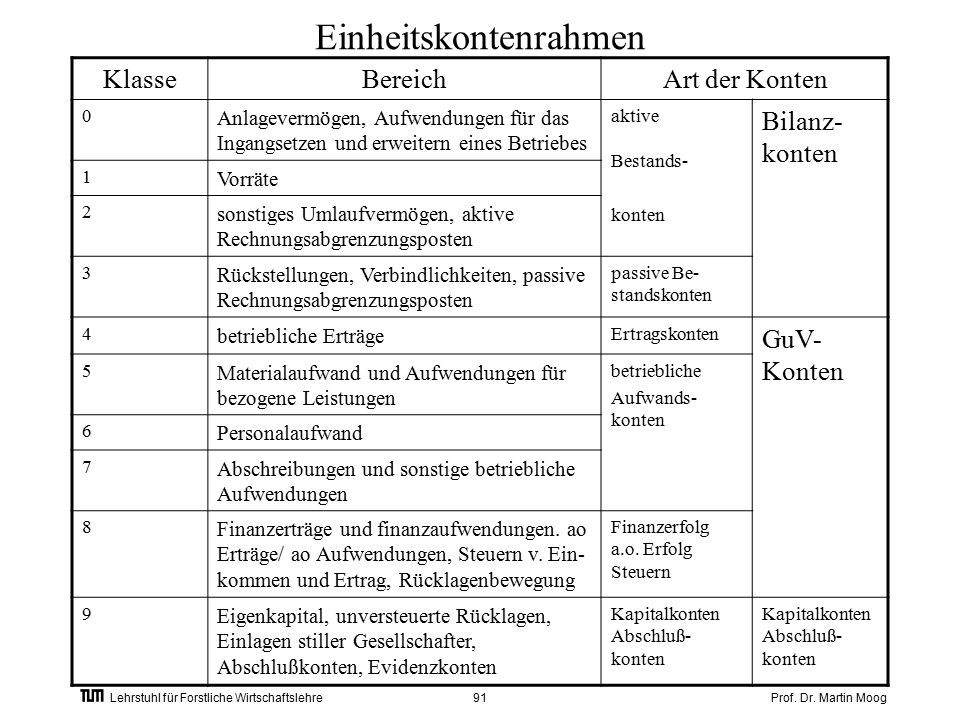

Ein Kontenrahmen ist ein Verzeichnis, das alle Kostenarten systematisch numerischen Konten für die Buchführung in einem Wirtschaftszweig zuordnet Er dient als Richtlinie und Empfehlung für die Aufstellung eines konkreten Kontenplans in einem Unternehmen Damit sollen einheitliche Buchungen von gleichen Geschäftsvorfällen erreicht und zwischenbetriebliche Vergleiche ermöglicht werden.

Bilanzkonten ubersicht. Übersicht Vertreter Diese Übersicht zeigt Ihnen die besten Vertreter nach Nettoumsatz und nach OPs, eine Gebietsauskunft nach PLZBereich sowie die OPs mit Mahnstufe 3 oder höher. 1/11 Kapazitätsprodukte der Open Grid Europe GmbH Essen, den 0106 Gültig für Transporte ab 01 Juni Hinweis Im Folgenden finden Sie eine Übersicht der aktuell von der Open Grid Europe GmbH angebotenen. Übersicht und Tastendifferenz 2 Was ist der direkte Cashflow 3 Was ist der indirekte Cashflow 4 Seite an Seite Vergleich Direkter und indirekter Cashflow Bei der Methode der indirekten Zahlungsströme wird das Nettoergebnis der Änderungen der Bilanzkonten angepasst, um den Cashflow aus laufender Geschäftstätigkeit zu ermitteln.

Title Microsoft Word Externes_REWE Author Andre Created Date 11/7/10 PM. Übersicht über die Parameter Beispiel aus einer Parameterdatei Die Differenz zwischen Aktiva und PassivaBilanzkonten wird als Gewinn oder Verlust in der Vermögensaufstellung dargestellt Der Zeitraum der Auswertung ist frei wählbar. Übersicht über die Parameter Beispiel aus einer Parameterdatei 0112 Listendefinitionen und selektionen schützen Die Automatik zum Saldovortrag von Sachkonten berücksichtigt alle Konten, die im Sachkontenstamm als Bilanzkonten gekennzeichnet sind Vorgetragen wird jeweils der Wert des Vorjahressaldos, der im Konto.

Zusammenfassung Begriff Bilanzkonten sind alle Konten einer Bilanz Dies sind die Konten des Anlage und Umlaufvermögens auf der einen Seite sowie das Kapitalkonto und die Verbindlichkeiten auf der anderen Seite Das heutige System der Buchführung wurde im Mittelalter in Italien entwickelt und ist seitdem. Bewegungsarten Bewegungsarten dienen der Differenzierung von Vorgängen innerhalb eines Kontos Sie erlauben beispielsweise die Darstellung von horizontalen Entwicklungen Anfangsbestand Zugänge Abgänge Umbuchungen Endbestand, für die man sich auf einigen Bilanzpositionen nicht nur im Konzernabschluß interessiert. Hinweis Nachdem Sie ein Oracle NetSuiteQuellsystem und Verbindungsinformationen in der Komponente Datenmanagement angegeben haben, müssen Sie das Quellsystem initialisieren, um eine Zielanwendungsdefinition für jede gespeicherte Oracle NetSuiteSuche zu erstellenGespeicherte Metadatensuchen enthalten "Metadaten" im Namen der gespeicherten Suche, und gespeicherte Datensuchen enthalten.

LEOorg Ihr Wörterbuch im Internet für EnglischDeutsch Übersetzungen, mit Forum, Vokabeltrainer und Sprachkursen Natürlich auch als App. Der § 268 Abs 3 HGB schreibt vor Ist das Eigenkapital durch Verluste aufgebraucht und ergibt sich ein Überschuß der Passivposten über die Aktivposten, so ist dieser Betrag am Schluß der Bilanz auf der Aktivseite gesondert unter der Bezeichnung "Nicht durch Eigenkapital gedeckter Fehlbetrag" auszuweisen. Zur weiteren Unterstützung unseres Teams in Leipzig suchen wir zum nächstmöglichen Zeitpunkt eine/n Steuerfachangestellte/n oder eine/n Bilanzbuchhalter/in.

Zentralabteilungen, die für die Konsolidierung von mehreren tausend Einheiten verantwortlich sind, behalten mit Hilfe des Daten und Konsolidierungsmonitors die Übersicht Durch die Festlegung entsprechender Regeln und Verfahrensweisen kann der Konsolidierungsprozeß weitgehend automatisiert werden. Alle Bilanzkonten haben einen Anfangsbestand, dieser wird aus der Eröffnungsbilanz übernommen und ist der Betrag, mit dem das Konto startet Anlagevermögen (AV) Anlage Vermögen sind hauptsächlich Gegenstände, die Sie lange behalten Zum Beispiel Büromöbel (Mobilien), Häuser und Grundstücke (Immobilen) oder Autos (Fahrzeuge) Aufwand. Übersicht Bestände werden aus betriebswirtschaftlicher Sicht in bestimmte Kategorien eingeteilt Eine Spielzeugfabrik hat möglicherweise Einteilungen für Baukästen, Kinderfahrzeuge, Brettspiele usw Diese werden als Warengruppen bezeichnet und es kann erwartet werden, dass diese Einteilungen durch die Unternehmensleitung bereits getroffen.

Übersicht über Erträge und Aufwände während einer bestimmten Zeitspanne (zB 3 Monate, 12 Monate), Merksatz Wie viel verdient das Unternehmen?. Um alle Geschäftsvorfälle eines Unternehmens erfassen zu können, benötigt die Buchhaltung ein umfangreiches Kontensystem Damit werden die zahlreichen Vermögenspositionen und Verbindlichkeiten strukturiert, Erträge von Aufwendungen getrennt und vieles weitere mehr. Würde man jeden Geschäftsprozess in der Bilanz buchen, würde dies ein ziemliches Chaos geben Also bucht man Geschäftsvorfälle auf verschiedenen Unterkonten, welche auf Basis der Bilanz am Anfang der Jahres eröffnet werden und am Ende des Jahres geschlossen werden Beim Schließen dieser Unterkonten führt man die Buchungen wieder der Bilanz zu.

Die indirekte CashflowMethode passt das Nettoergebnis an die Änderungen der Bilanzkonten an, um den Cashflow aus laufender Geschäftstätigkeit zu berechnen Hier werden die Änderungen der Aktiv und Passivkonten, die sich auf die. Geschäftsfälle ändern die Bilanz Aber nicht jeder Geschäftsfall wird direkt in der Bilanz gebucht Dafür gibt es Konten, welche auf Basis der Bilanz erstellt werden Während des Geschäftsjahres wird also auf den Konten gebucht, zum Ende des Geschäftsjahres werden diese abgeschlossen und vereinfacht gesagt der Bilanz zugeführt. Stellenangebot München von 'Steuerfachangestellter/ Bilanzbuchhalter (m/d/w)' Ort Ganghoferstraße 31 München Datum 26 Kennz 235.

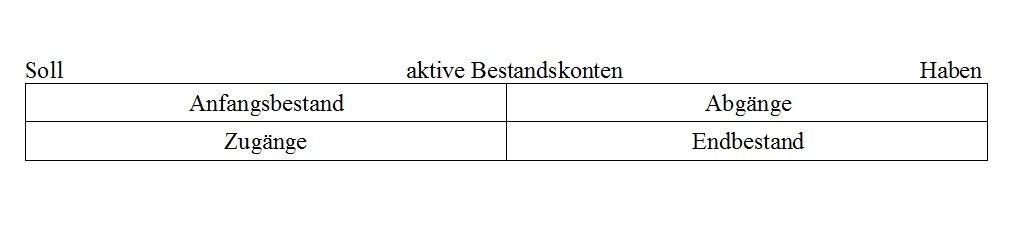

Übersicht und Tastendifferenz 2 Was ist der direkte Cashflow 3 Was ist der indirekte Cashflow 4 Seite an Seite Vergleich Direkter und indirekter Cashflow Bei der Methode der indirekten Zahlungsströme wird das Nettoergebnis der Änderungen der Bilanzkonten angepasst, um den Cashflow aus laufender Geschäftstätigkeit zu ermitteln. Bei Bilanzkonten wird lediglich der aktuelle Saldo angezeigt Dieser Bereich besteht aus zwei Teilbereichen, Bilanz sowie Gewinn und Verlust Bankkonten, Portfolio, Vermögen und Schulden werden im Teilbereich Bilanz aufgeführt. Die Bilanzkonten Es wäre zu aufwändig, nach jedem Geschäftsfall (zB Bezahlen einer Rechnung) die Bilanz neu zu erstellen Deswegen führt man separate Bilanzkonten (Bestandeskonten) Jeweils ein Aktiv und Passivkonto Zunahmen werden bei Aktivkonten im Soll aufgeführt, bei Passivkonten im Haben.

Wenn Sie Bilanzkonten wählen, so können Sie im unteren Bereich der Maske eine weitere Eingrenzung vornehmen Wenn Sie nur Finanzkonten aus der Menge der Bilanzkonten übernehmen wollen, – Festkonten – Sammelkonten Register Anlagenbuchhaltung nach und löschen ggf diese Sammelkonten aus der Übersicht Viele Grüße Jörn Lange. Übersicht zur Aufbewahrung verschiedener Aufzeichnungen und Belege zusammengestellt Bei einer Aufbewahrungsfrist von 10 Jahren bedeutet dies für den Stichtag 1117, dass Unterlagen aus 06 und früher vernichtet werden können Bei einer Aufbewahrungsfrist von 6 Jahren können am 1117 Unterlagen aus 10. DEUTSCH sonstiae , des Sind àer 3 ümztz S 7 son3tige dgvan 9, tayes inxwnefnet Far the ttetv be of sales 3 sales 7 from which from.

Buchungen, die entweder 2 Bilanzkonten oder Erfolgsrechnungskonten betreffen, den Erfolg also nicht verändern Welche der folgenden Buchungen sind erfolgswirksam. Bei der Suche nach einem geeigneten Kontenrahmen, nach dem Du die Sortierung und Nummerierung aller relevanten Buchhaltungskonten für Dein Unternehmen vornehmen kannst, stößt Du schnell auf die Bezeichnungen Standardkontenrahmen 03 (kurz SKR 03) und Standardkontenrahmen 04 (kurz SKR 04)Die Frage, was genau hinter diesen Bezeichnungen steckt und wie diese beiden Kontenrahmen sich eigentlich. WERDE EINSER SCHÜLER UND KLICK HIERhttps//wwwthesimpleclubde/goFinanzbuchhaltung (FIBU) Buchführung in verschiedene Kontenarten (Bestandskonten, Erfolgs.

Übersicht und Hauptunterschied 2 Was ist der direkte Cashflow?. Stellenangebot München von 'Steuerfachangestellter/ Bilanzbuchhalter (m/d/w)' Ort Ganghoferstraße 31 München Datum 26 Kennz 235. In der F3Übersicht werden Ihnen alle angelegten InfoDokumente angezeigt Neben dem Aufruf über den Menüpunkt Erstaufnahme Buchführung einrichten Informationen zum Betrieb kann das InfoFenster während der laufenden Arbeit mit Strg T aufgerufen werden Es können zB Einträge über ADNOVA finance Handbuch Hinweise zu Bedienung.

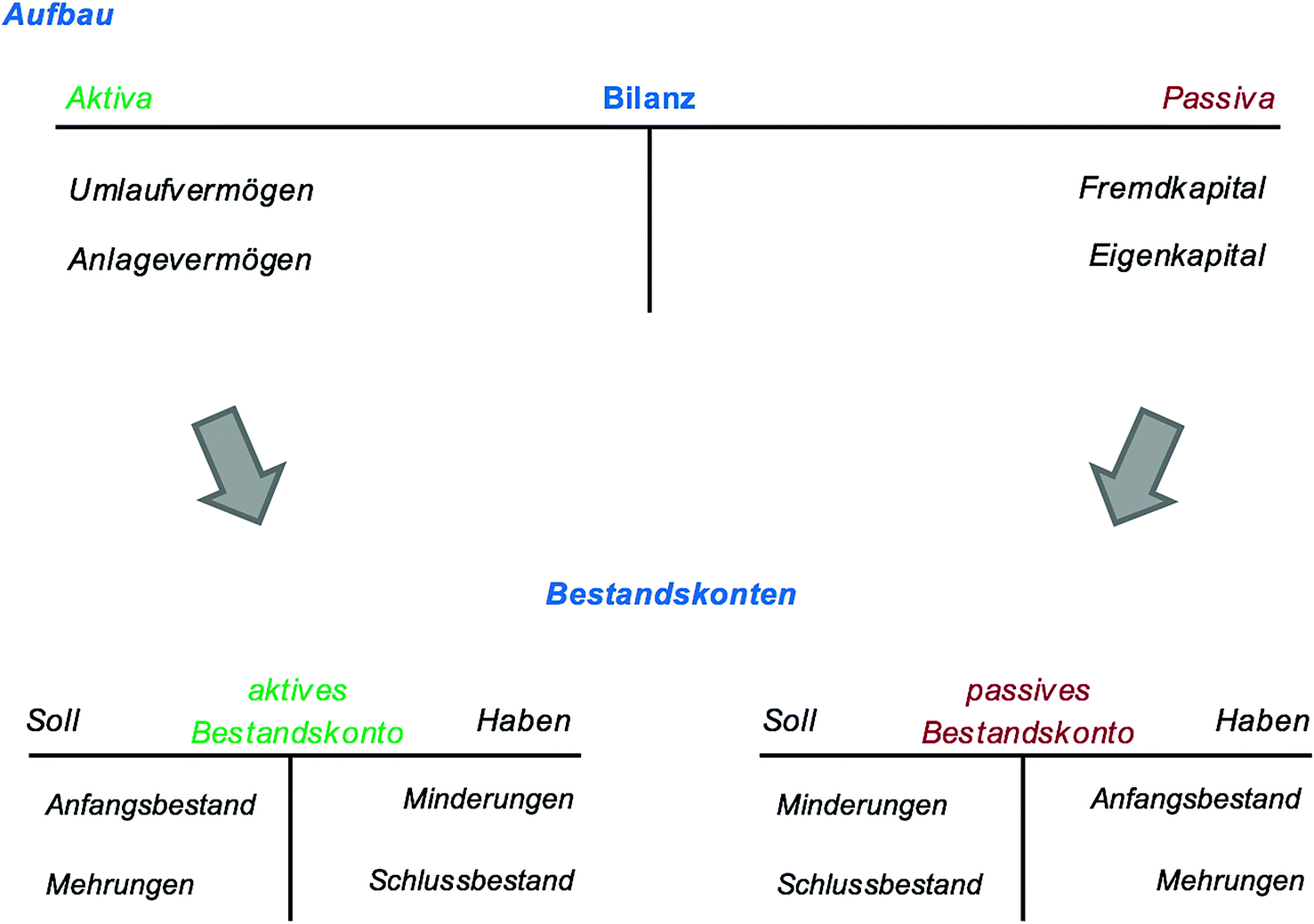

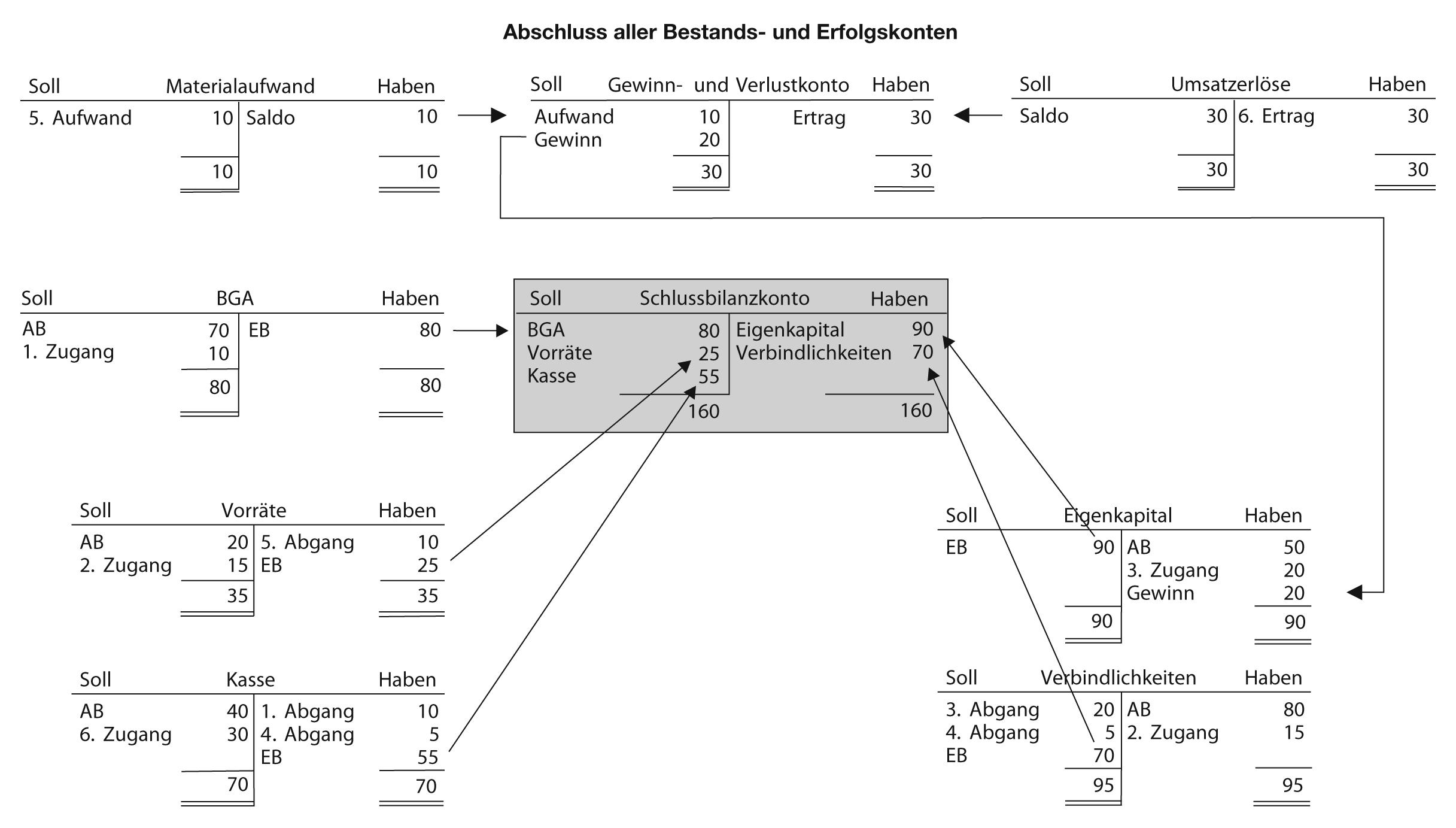

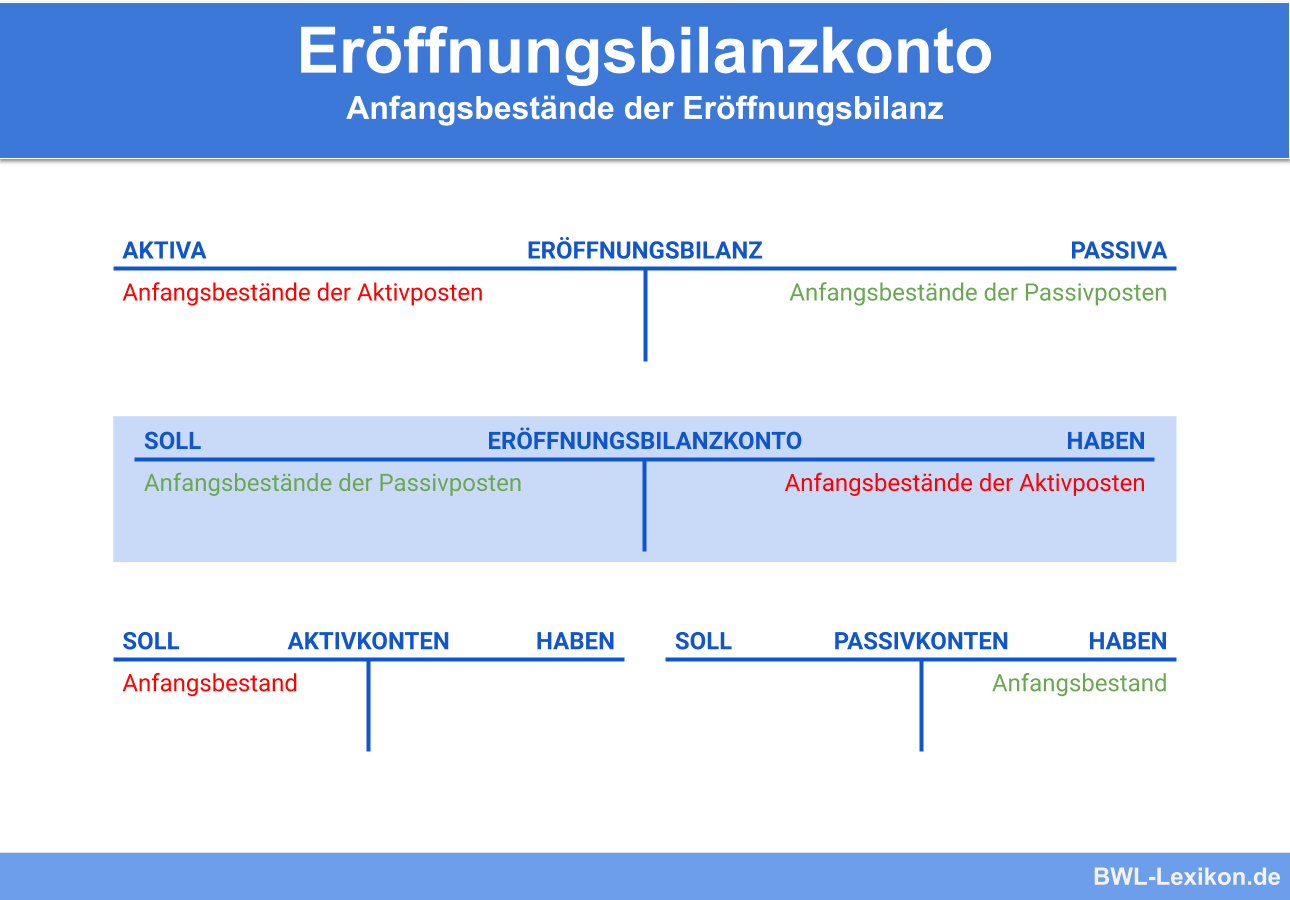

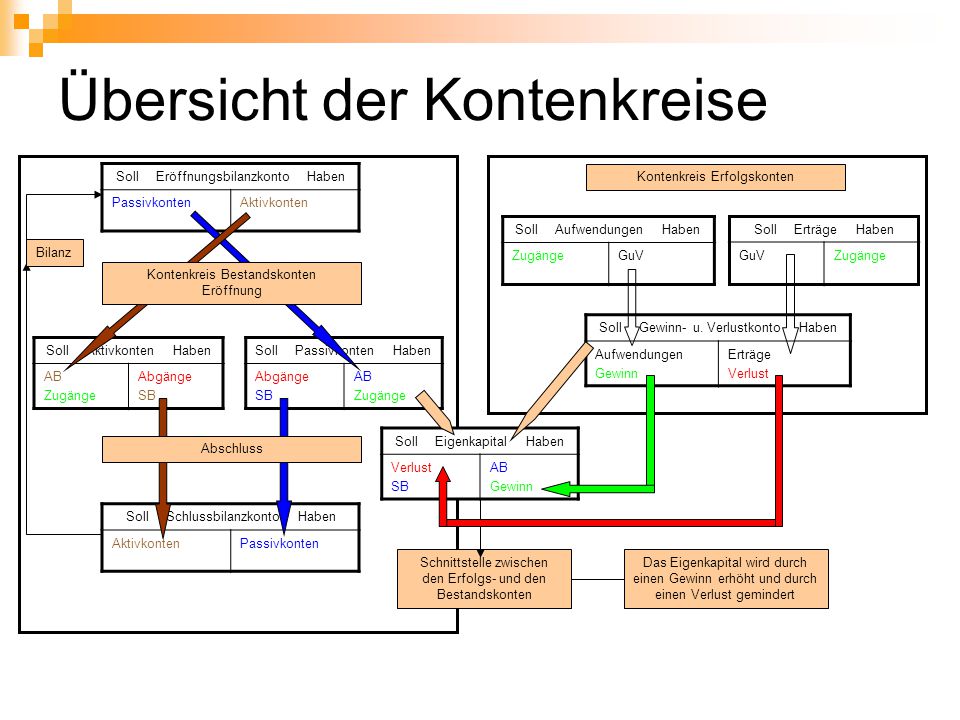

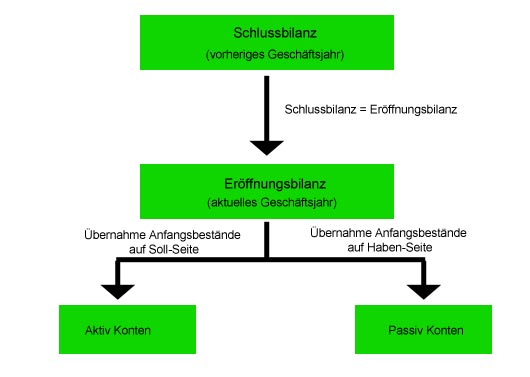

Übersicht über die Parameter Beispiel aus einer Parameterdatei Die Differenz zwischen Aktiva und PassivaBilanzkonten wird als Gewinn oder Verlust in der Vermögensaufstellung dargestellt Der Zeitraum der Auswertung ist frei wählbar. Abbildung 4 Übersicht der durchgeführten Läufe FUNKTIONSTASTEN Im Hauptbildschirm „Bereitstellen Daten zur EBilanz“ werden folgende Funktionstasten angezeigt F3 und F12 damit wird das Programm beendet F4 diese Taste wird nur angeboten, sofern die Angabe eines anderen statt des voreingestellten Verzeichnisses erlaubt ist. Eröffnung der Bestandskonten Auf der Seite Wertveränderungen wurde erläutert, dass jeder Geschäftsvorfall mindestens zwei Posten der Bilanz verändert Da in einem Unternehmen jeden eine Vielzahl von Geschäftsvorfällen erfasst werden müssen, ist es unmöglich, die Veränderungen der Aktiv und Passivposten in der Bilanz vorzunehmen.

1/11 Kapazitätsprodukte der Open Grid Europe GmbH Essen, den 0106 Gültig für Transporte ab 01 Juni Hinweis Im Folgenden finden Sie eine Übersicht der aktuell von der Open Grid Europe GmbH angebotenen. Bestandskonten vs Erfolgskonten Was sind die wichtigsten Merkmale und Unterschiede?. SolvV and/or the liquidity ratio declines to less than 12 during the term of the guarantee agreement, IKB must inform SoFFin of this immediately and take all necessary action without delay in order to return to the required Tier I ratio of at least 8% of the denominator of the overall capital ratio prescribed by section 2 (6) sentence 2 SolvV and/or the required liquidity ratio.

Übersicht zur Aufbewahrung verschiedener Aufzeichnungen und Belege zusammengestellt Bei einer Aufbewahrungsfrist von 10 Jahren bedeutet dies für den Stichtag 1117, dass Unterlagen aus 06 und früher vernichtet werden können Bei einer Aufbewahrungsfrist von 6 Jahren können am 1117 Unterlagen aus 10. 10Umlaufvermögen" 14Anlagevermögen" 100""""FlüssigeMittel" 140""""Finanzanlagen" 1000!!Kasse!. Abbildung 1 Integrierte Finanzplanung Übersicht Im Business Content von cubus outperform ist die integrierte Finanzplanung beispielhaft auf der Basis der HGB Anfangsbestände Planbilanz (Aktiva)) Bei einer Übernahme der Bilanzkonten unterhalb der Bilanzpositionen können die Istdaten aus dem Vorsystem direkt auf Kontenebene.

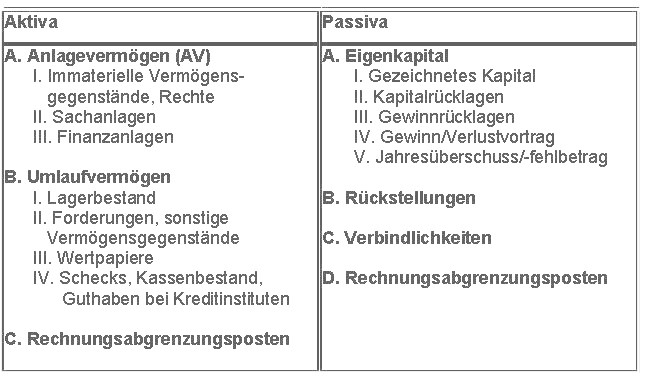

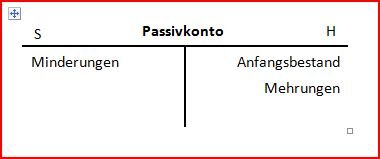

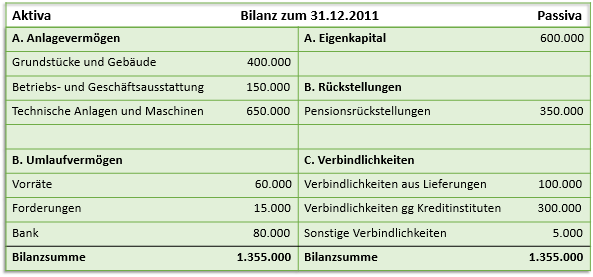

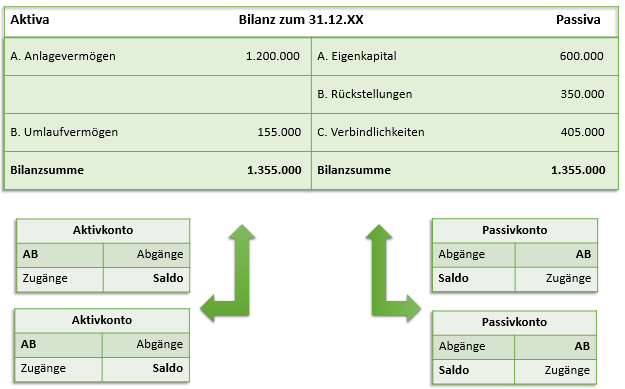

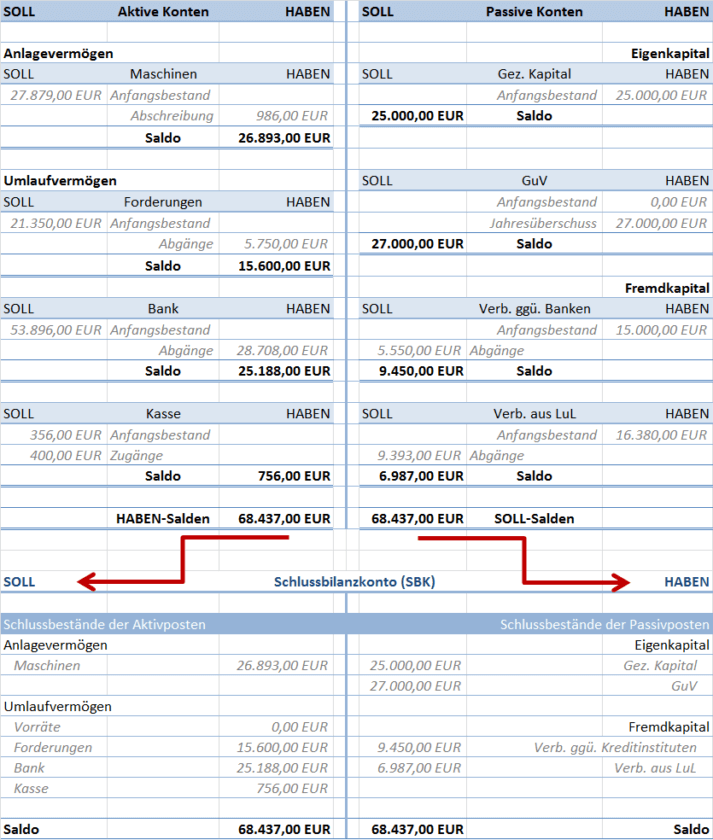

Allgemeines Oftmals wird der Ausdruck Bilanz lediglich mit dem herkömmlichen betriebswirtschaftlichen Rechnungswesen eines Unternehmens assoziiert In diesem Sinne wird der Begriff Bilanz dann synonym zu den Begriffen Abschlussbilanz, balance sheet (englisch), Bilanzrechnung, Handelsbilanz, Konzernabschluss, HGBBilanz, Jahresbilanz, oder Unternehmensbilanz gebraucht. Ein Kontenplan ist die Übersicht, für die in einem Unternehmen benötigten Konten Das Bürgerspital vereinigt durch sein Volumen mehrere Kleine und Mittlere Unternehmen (KMU’s) Deshalb können wir nicht alle Buchungen der Gärtnerei, zum Beispiel mit der Kreativ Werkstatt. Bestandskonten sind Unterkonten der Bilanz Sie weisen Bestände auf (zB Bankguthaben, Rohstoffe, Forderungen) und werden ausgehend von einem Anfangsbestand über Zu und Abgänge während des Geschäftsjahrs auf einen Schlussbestand zum Bilanzstichtag übergeleitet.

Schweizer Kontenrahmen KMU !. Die Trennung zwischen Bilanzkonten & Ertrag/Aufwandskonten ist nicht immer möglich Bsp Kontenplan Systematische Übersicht Wodurch kann eine Buchführungspflicht begründet Zur Begründung der Buchführungspflicht genügt die Überschreitung einer der folgenden Grenzen Umsätze von > € im Kalenderjahr Gewinne aus. Beispiel 2 Buchungen der lfdGeschäftsvorfälle auf Bestandskonten Nachdem für die Positionen der Eröffnungsbilanz entsprechende Bestandskonten (Aktivund Passivkonten) angelegt und die Anfangsbestände übernommen wurden, werden diese Konten mit unterjährigen Mehrungen und Minderungen aufgrund von Geschäftsvorfällen im Soll bzw im Haben bebucht.

Übersicht Bestände werden aus betriebswirtschaftlicher Sicht in bestimmte Kategorien eingeteilt Eine Spielzeugfabrik hat möglicherweise Einteilungen für Baukästen, Kinderfahrzeuge, Brettspiele usw Diese werden als Warengruppen bezeichnet und es kann erwartet werden, dass diese Einteilungen durch die Unternehmensleitung bereits getroffen. Alle Geschäftvorfälle beinflussen BilanzpositionenErwirbt ein Unternehmen einen neuen PKW an, beinflusst dies beispielsweise die Bilanzposition "Fuhrpark" Nach der Anschaffung müsste also theoretisch die Position "Fuhrpark" in der Bilanz entsprechend korrigiert werden Nun fallen tagtäglich in einem Unternehmen dutzende oder gar tausende Geschäftsfälle an Natürlich kann aber nicht. 3 1 Übersicht Rechnungswesen Das Rechnungswesen (engl accounting) stellt Daten über das wirtschaftliche Geschehen in Betrieben bereit (Wedell, 04;.

VORWEGBei 06 ist mir ein Fehler unterlaufen Es muss natürlich "wir subtrahieren hier " heißenDanach sag ich ja auch "wir ziehen ab" Nur ein Versprech. S13) Diese Daten sind wichtig für den. Kontenrahmen & Kontenplan dienen der einheitlichen Gliederung für die Konten der Finanzbuchhaltung Alles leicht verständlich erklärt.

In its stead, the entry or exit network operator sends to the balancing group network operator the complete Declaration List with tothehour accuracy on a monthly basis by the 17th working day of the respective month, ie an overview of all balancing groups/subbalancing groups to be balanced in the month of supply including the respective time series types. Kostenlose Buchhaltungssoftware zum Lernen Buchhaltung ohne Software ist auf Grund der Digitalisierung, wie zB der elektronischen Umsatzsteuervoranmeldung per ELSTER, EBilanz, Grundsätze ordnungsmäßiger DVgestützter Buchführungssysteme (GoBS) und zur Prüfbarkeit digitaler Unterlagen (GDPdU) usw nicht mehr denkbar Daher sollten Sie Buchführung gleich mit einer Buchhaltungssoftware. Der § 268 Abs 3 HGB schreibt vor Ist das Eigenkapital durch Verluste aufgebraucht und ergibt sich ein Überschuß der Passivposten über die Aktivposten, so ist dieser Betrag am Schluß der Bilanz auf der Aktivseite gesondert unter der Bezeichnung "Nicht durch Eigenkapital gedeckter Fehlbetrag" auszuweisen.

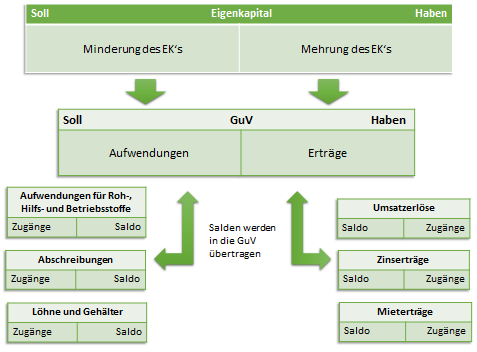

Die beiden Bilanzkonten, die Aktiven und Passiven, ergeben in der Summe jeweils den gleichen Wert, sodass die Bilanz dann ausgeglichen ist Zu den Aktiven gehören zum Beispiel das Anlagevermögen, wie Beteiligungen und mobile Sachanlagen, sowie das Umlaufvermögen, zu dem etwa die flüssigen Mittel und Forderungen aus Lieferungen und. Bilanzkonten / 3 Bestandskonten Alle Konten der Bilanz Lexikonbeitrag aus Haufe Finance Office Premium Inka Schmied Nachdem die einzelnen Positionen der Bilanz in Konten aufgelöst wurden, werden diese Konten als Bestandskonten bezeichnet Hier sind die Bestände der Besitz/Vermögenswerte auf der Aktivseite sowie der Schulden und des. Um die Übersicht zu gewährleisten, wird das Konto Eigenkapital auf sachgerechten Erfolgskonten geführt Erfolgskonten Umsatzerlöse für eigene Erzeugnisse Mieterträge Provisionserträge Aufwendungen für Waren Löhne Gehälter Mietaufwendungen.

Bewegungsarten Bewegungsarten dienen der Differenzierung von Vorgängen innerhalb eines Kontos Sie erlauben beispielsweise die Darstellung von horizontalen Entwicklungen Anfangsbestand Zugänge Abgänge Umbuchungen Endbestand, für die man sich auf einigen Bilanzpositionen nicht nur im Konzernabschluß interessiert. Abbildung 1 Integrierte Finanzplanung Übersicht Im Business Content von cubus outperform ist die integrierte Finanzplanung beispielhaft auf der Basis der HGB Anfangsbestände Planbilanz (Aktiva)) Bei einer Übernahme der Bilanzkonten unterhalb der Bilanzpositionen können die Istdaten aus dem Vorsystem direkt auf Kontenebene. 3 Was ist der indirekte Cashflow?.

Kontor Shakehands Anwenderhandbucher

Business Consulting Partner De Images Downloads Workshop Grundlagen Der Buchfuehrung Pdf

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Gliederung Guv Dynamics 365fo Ax Finance Controlling

Buchfuhrung Und Jahresabschluss Fb 4 Allgemein

Www Buchfhrung Eeb De Doppelt Html

Buchhaltung Mit Sap Der Grundkurs Fur Anwender Ihr Schnelleinstieg In Sap Fi Inklusive Video Tutorials Psenner Ana Carla Amazon Com Books

Abgrenzung Definition Gabler Wirtschaftslexikon

Q Tbn And9gcswwsnto 5ufgzvz2z3ifgzb1njlfkmv2zpli4jg7cyzno3mkj5 Usqp Cau

Im Baden Wuerttemberg De Fileadmin Redaktion M Im Intern Dateien Pdf Buchf C3 hrungsleitfaden Mit Gekennzeichneten C3 84nderungen Pdf

Bestands Und Erfolgskonten Springerlink

Lexware Buchhaltung Bilanz Konten Manuell Der E Bilanz Taxonomie Kontenkategorien Vom Finanzamt Zuordnen Z B Skr 14 Skr 45 Benutzerdefinierter Kontenplan

Abschlussprozess Von Der Eroffnungs Zur Schlussbilanz

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Kontor Shakehands Anwenderhandbucher

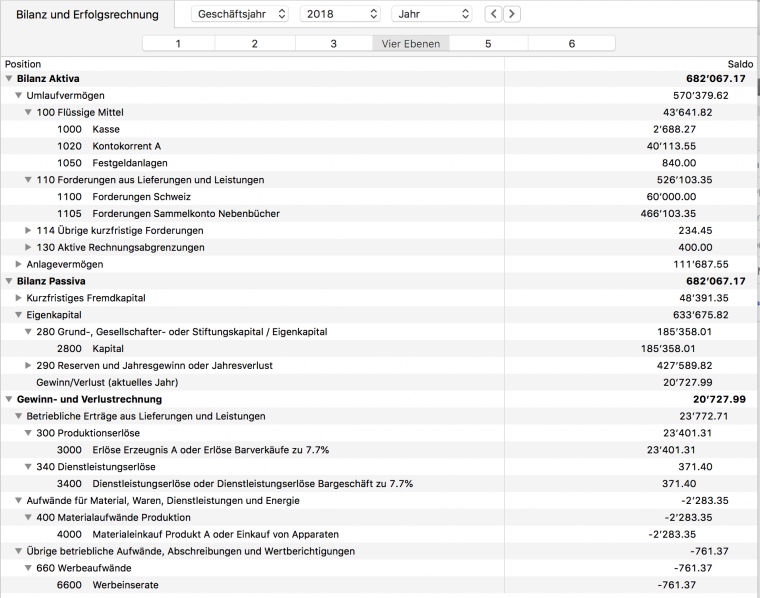

How To Odoo Buchungssatze Bilanz Und Partner Salden Analysieren Initos

Hilfe Stollfuss De Dokumente Kanzlei Update Reweakte Reweakte Pdf

1

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Bestands Und Erfolgskonten In Der Buchfuhrung

Rechnungswesen Zusammenfassung Harti

Gemeinschafts Kontenrahmen Industrieller Verbande Gkr Definition Gabler Wirtschaftslexikon

Buchen Auf Aktiv Und Passivkonten Buchfuhren Lernen

Www Bf Solutions Ch Docs Comatic finanzbuchhaltung Pdf

Kontenarten Welche Kontenarten Gibt Es Rechnungswesen Verstehen De

Eroffnung Der Bestandskonten Externes Rechnungswesen

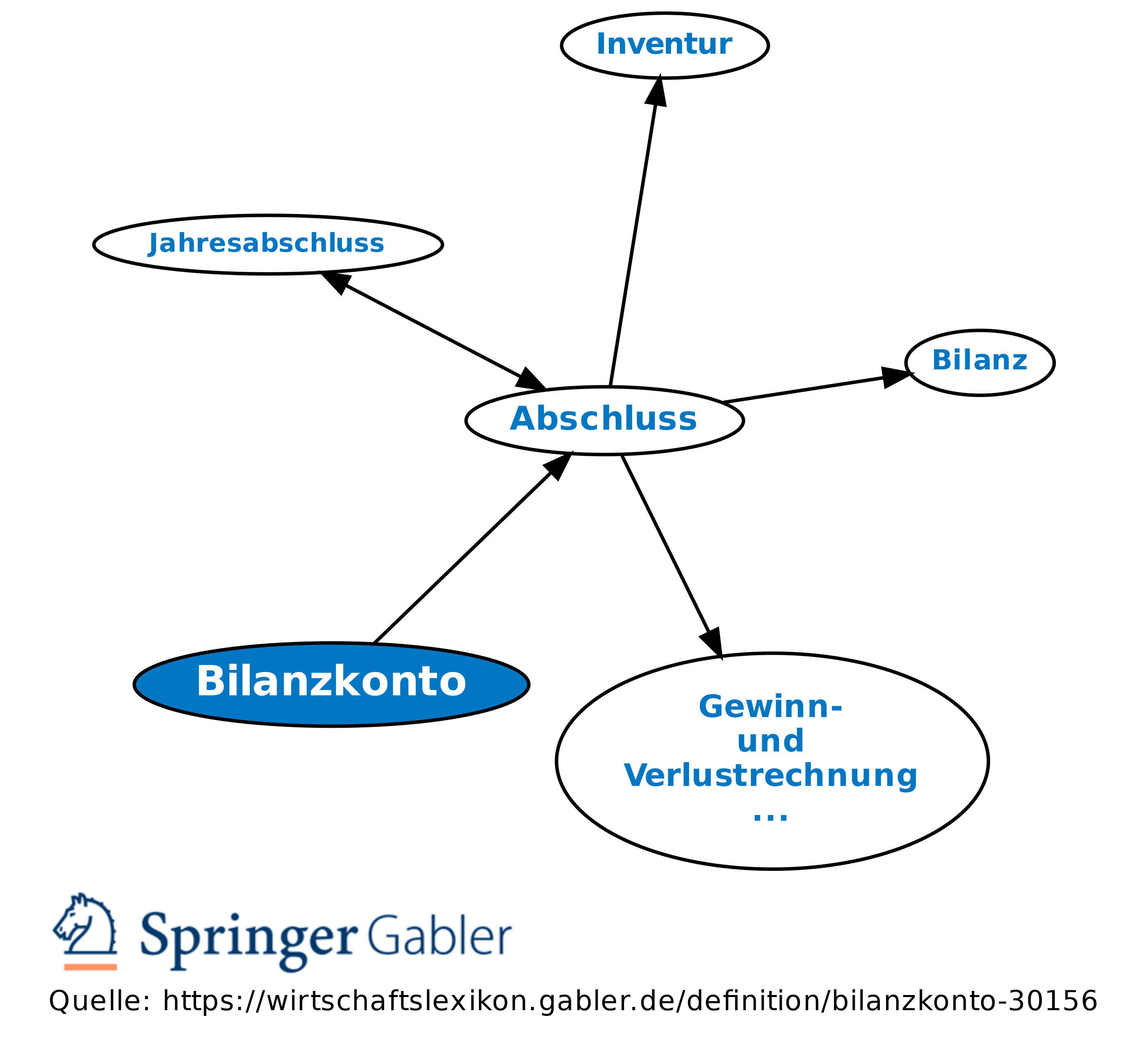

Bilanzkonto Definition Gabler Wirtschaftslexikon

Zusammenfassung Buchhaltung Studocu

Neue Kontenplane Fur Skr03 Und Skr04

1

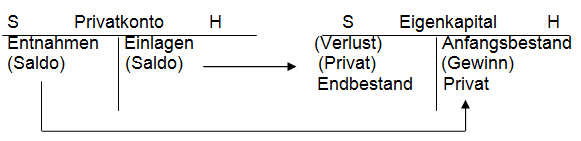

Privatkonten Privatentnahmen Und Privateinlagen

Prof Dr Martin Moog1 Lehrstuhl Fur Forstliche Wirtschaftslehre Rechnungswesen Allgemeines Informationsbedurfnisse Einteilung Gob Geschichte Bilanz Ppt Herunterladen

Umlaufvermogen Was Ist Das Umlaufvermogen Debitoor Buchhaltung

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Bestands Und Erfolgskonten In Der Buchfuhrung

Buchungssatz Einfach Erklart Mit Definition Und Beispielen

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Www Studocu Com De Document Fernuniversitaet In Hagen Buchhaltung Zusammenfassungen Buchhaltung Zusammenfassung Konten Und Kontenarten 1869 View

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

Bewertung Des Umlaufvermogens Springerlink

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Fibu Abschlussbuchungen Abschlussbuchungen Pdf Free Download

Http Www Buechhaltig Ch Pdf14 A30tktorp Pdf

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

Bestandskonten Externes Rechnungswesen Wiwiweb De

Www Buchfhrung Eeb De Doppelt Html

Rechnungswesen Matura Zusammenfassung Pdf Kostenfreier Download

Inhalt Des Erga Nzungsfaches Wirtschaft Und Recht 2 Buchhaltung

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Soll Und Haben Definition Und Erklarung Ionos

Gliederung Guv Dynamics 365fo Ax Finance Controlling

Eroffnungsbilanzkonto Definition Erklarung Beispiele Ubungsfragen

Abschluss Von Warenkonten Buchfuhren Lernen

Abschluss Der Bestandskonten Externes Rechnungswesen

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

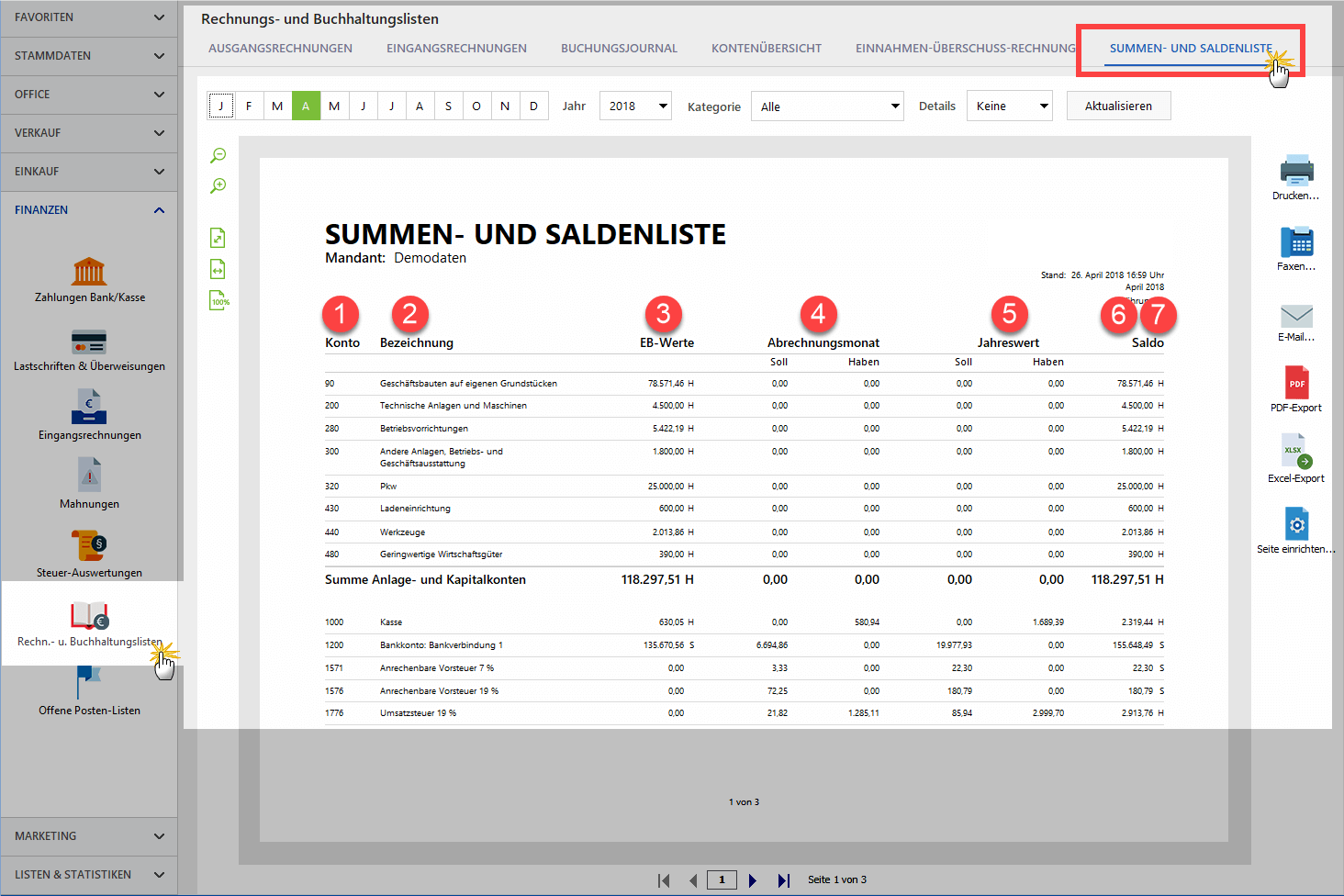

Was Sind Summen Und Saldenlisten Meinburo

Bestands Und Erfolgskonten In Der Buchfuhrung

Bilanzkonto Definition Gabler Wirtschaftslexikon

Rechnungswesen Finanzbuchhaltung Ppt Video Online Herunterladen

Willkommen Zur Einfuhrung Ppt Video Online Herunterladen

Schlussbilanzkonto Abschlussbuchungen Jahresabschluss Konto 8010 Sbk Fos Bos Youtube

1 Einfuhrung Und Uberblick Limburg

Bestands Und Erfolgskonten Springerlink

Agenda Kunden De Pdf 1198 Pdf

Buchhaltung Abschlussbuchungen Am Jahresende

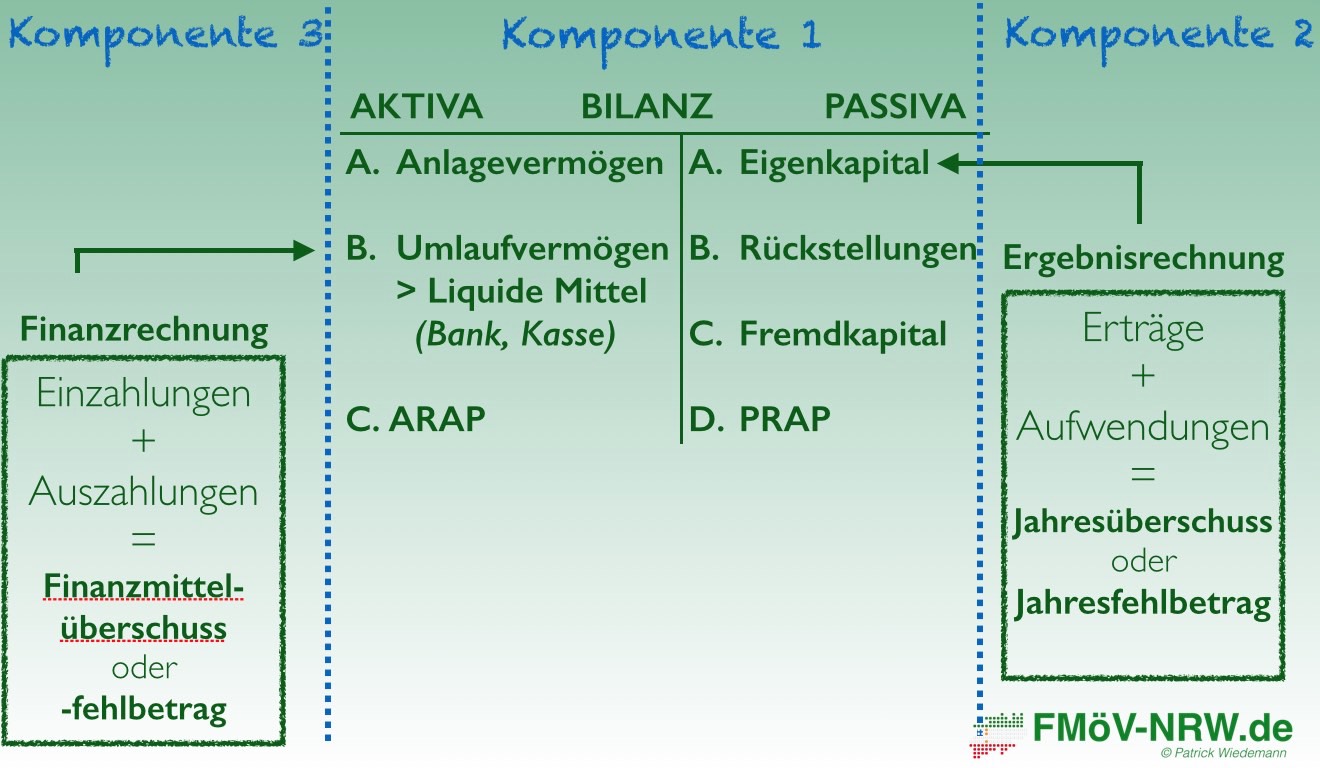

3 Das Drei Komponenten System Patrick Wiedemann

Selectline Rechnungswesen Software

Kapitel 11 Klaus Hohnerbach Durchschaut Die Buchhaltung Gans Und Gar Pdf Kostenfreier Download

Im Baden Wuerttemberg De Fileadmin Redaktion M Im Intern Dateien Pdf Buchf C3 hrungsleitfaden Mit Gekennzeichneten C3 84nderungen Pdf

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Buchfuhrung Wikipedia

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Moodle2 Hs Kempten De Moodle Pluginfile Php Mod Forum Attachment Pr C3 sentation buchf C3 hrung und bilanzierung betriebswirtschaft wintersemester 21 teil 3 systematik der finanzbuchf C3 hrung Pdf

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Erfolgskonten Externes Rechnungswesen Wiwiweb De

Www Buchfhrung Eeb De Doppelt Html

Ebk Sbk Konteneroffnung Bis Kontenabschluss

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Buchhaltung Zusammenfassung Konten Und Kontenarten Studocu

Die Summen Und Saldenliste Susa Als Erganzung Der Bwa

Q Tbn And9gcq Oqdkl8brxdxzdm8sohhr6gfdlatmwafe2e F1wegevswul C Usqp Cau

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Www Gpabw De Fileadmin User Upload Pdf Nkhr Leitfaden Buchfuehrung 2 Auflage Pdf

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Www Studocu Com De Document Fernuniversitaet In Hagen Buchhaltung Zusammenfassungen Buchhaltung Zusammenfassung Konten Und Kontenarten 1869 View

Gliederung Guv Dynamics 365fo Ax Finance Controlling

Bestands Und Erfolgskonten Springerlink

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

Leistungen Gegenuber Dritten Inkl Delkredere 1110 Forderungen Gegenuber Beteiligung A Alle Konten Bilanzkonten Forderungen Laufzeit Bis 1 Jahr Pdf Kostenfreier Download

Soll Und Haben Definition Buchungsbeispiel Mehr Billomat

Bestandskonten Definition Beispiele Zusammenfassung

Doku Kapitalflussrechnung Teil A

Definition Was Sind Bestandskonten Was Sind Erfolgskonten

Buchhaltung Abschlussbuchungen Am Jahresende

Bilanz Einfach Erklart Definition Aufbau Verstandnis

Aktivkonto Definition Infos Mehr Billomat Buchhaltung