Bilanz Aktiv Passiv Konten

Jetzt Testen Doppelte Buchfuhrung Vs Einfache Buchfuhrung Debitoor

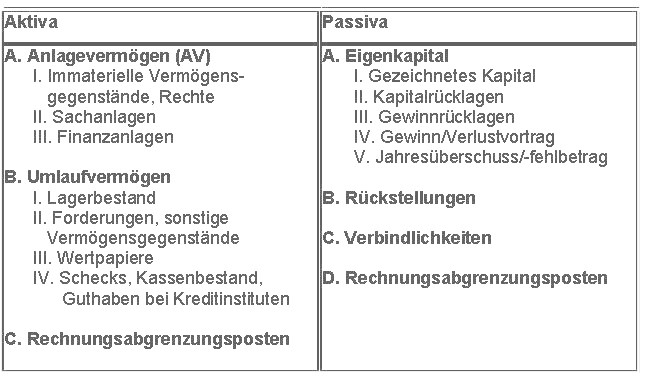

Die Bilanz Cresus Finanzbuchhaltung Support Cresus

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Buchhaltung Lernen Das Wichtigste In Kurze

Q Tbn And9gcrn0xr3scie8qvxxneotmj Zraaaqubzshwrzwbiypqewwo27xj Usqp Cau

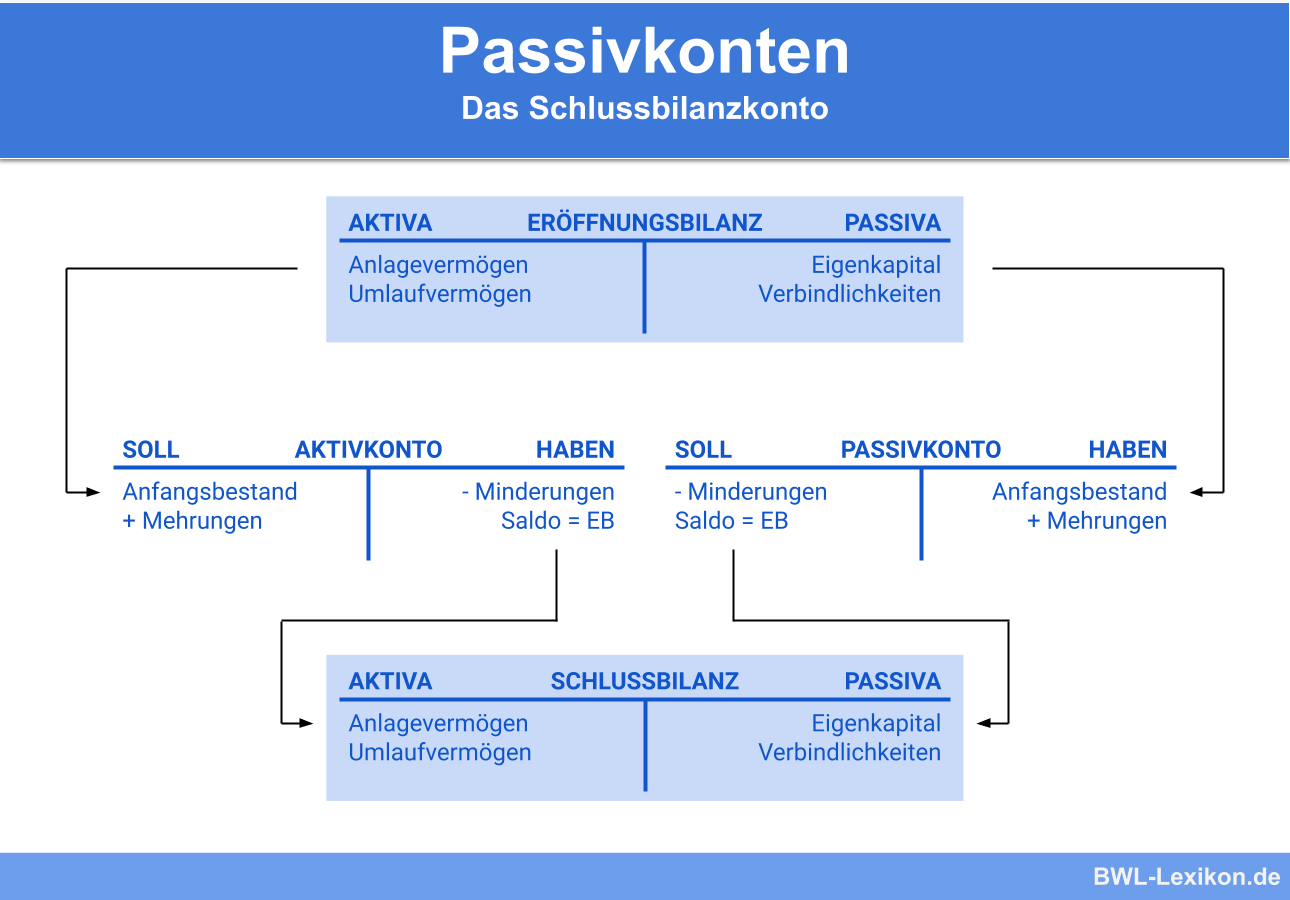

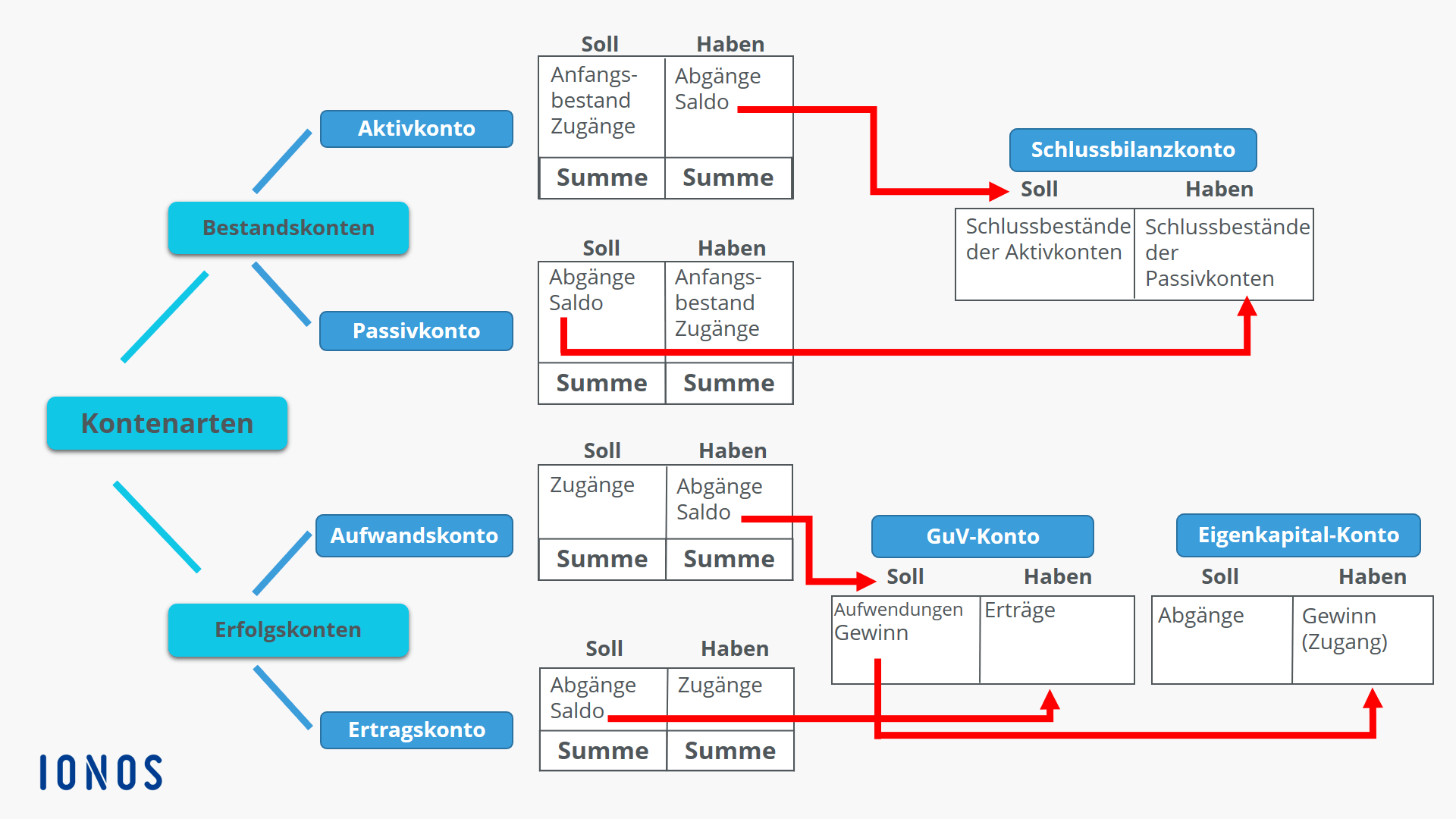

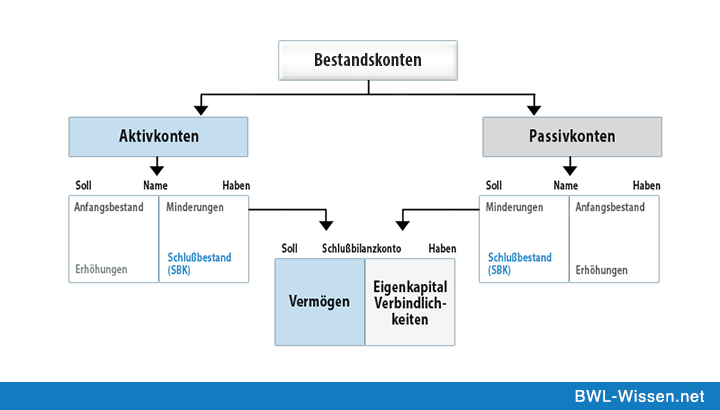

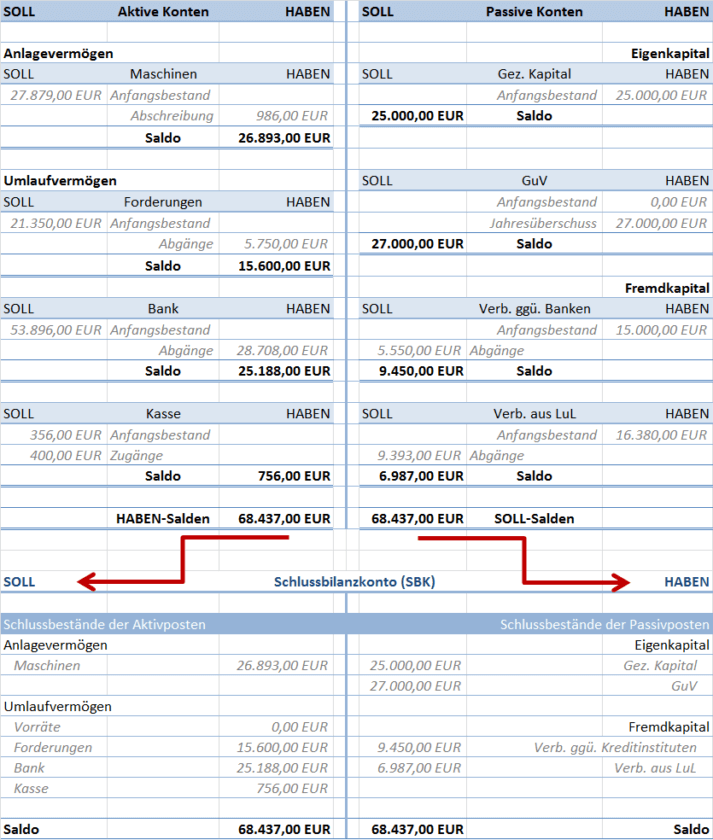

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

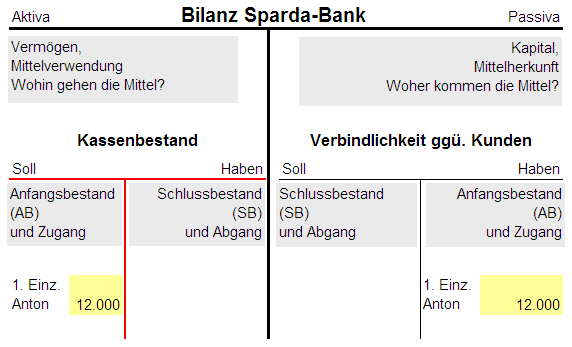

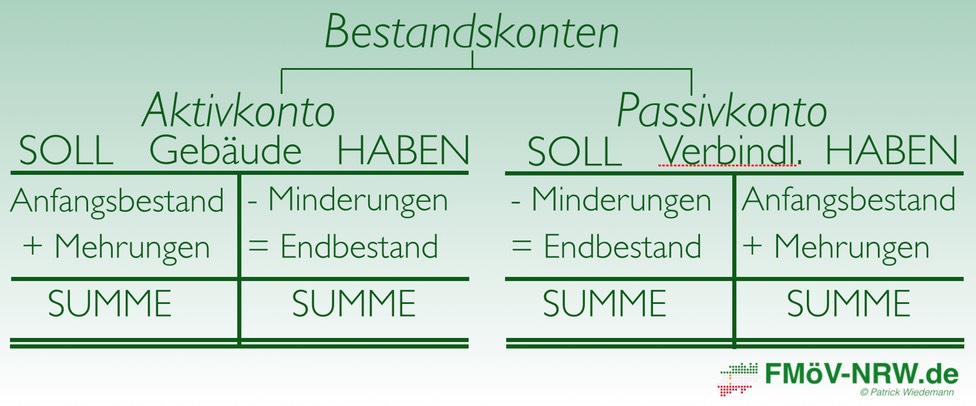

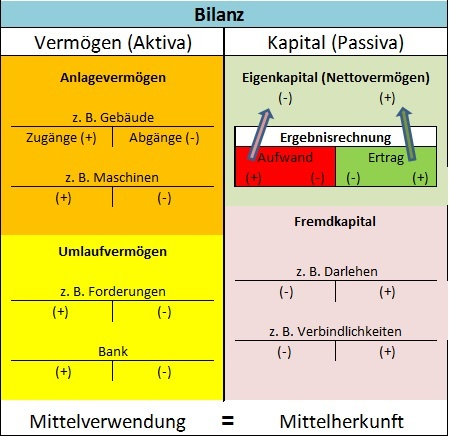

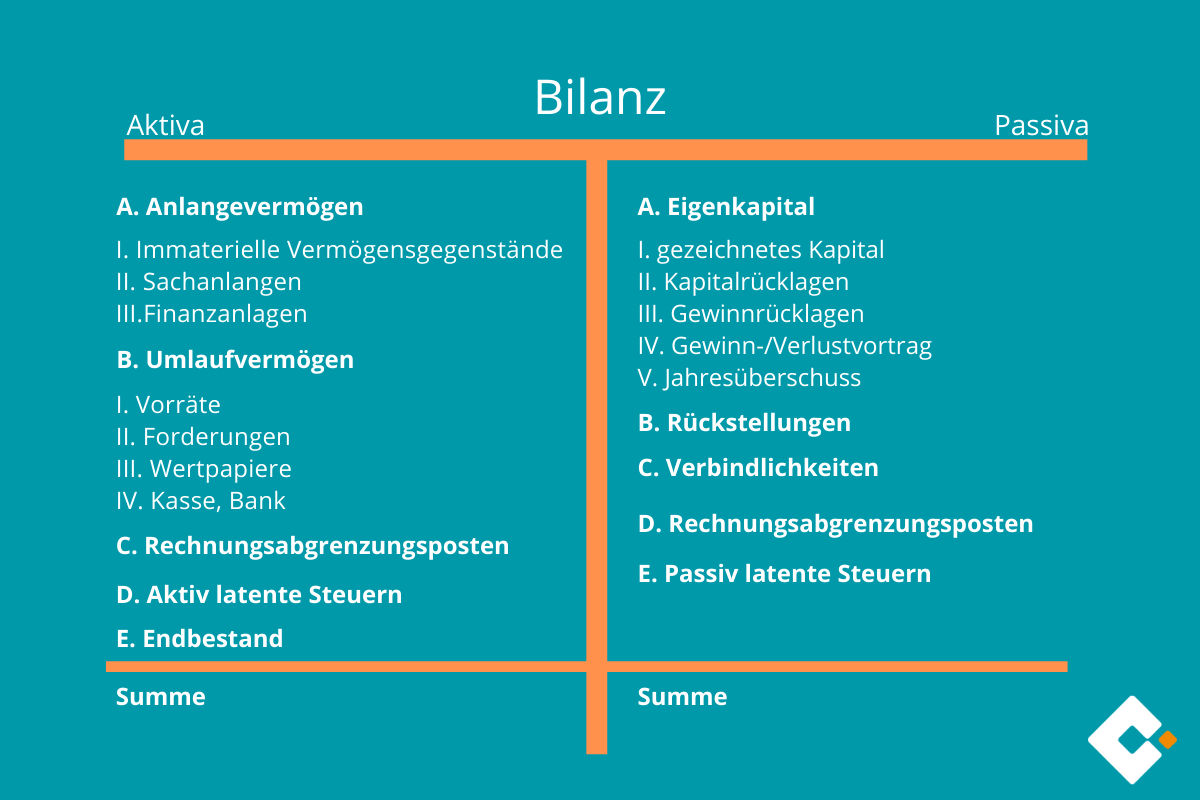

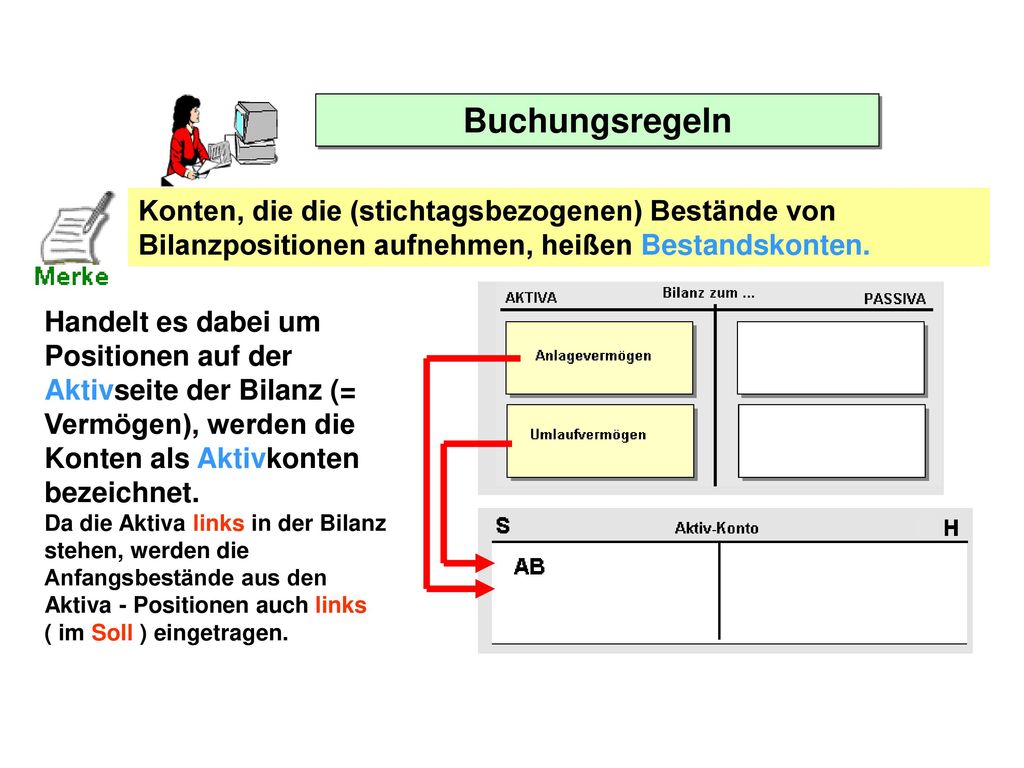

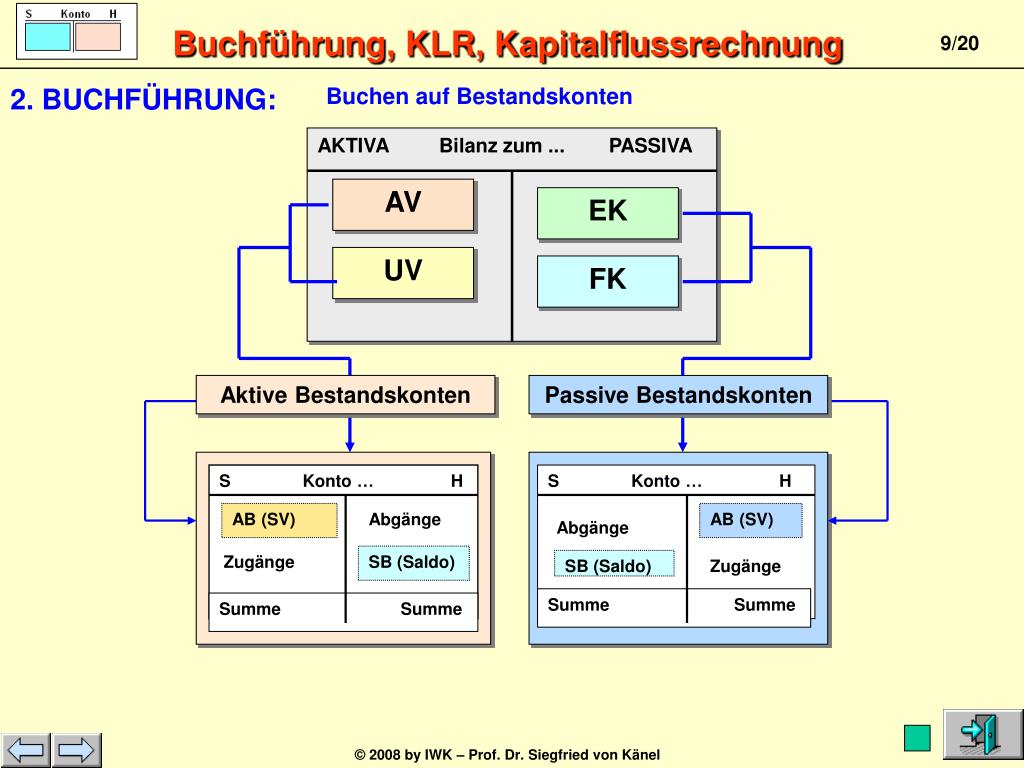

Bestandskonten Definition – Aktivkonto und Passivkonto Das Bestandskonto ist eng mit dem Prinzip der doppelten Buchführung verbunden Wie du wahrscheinlich weißt, werden in einer Bilanz die Vermögenswerte auf der Aktivseite eines Unternehmens den Vermögensquellen auf der Passivseite gegenübergestellt Hieraus kannst du dann die sogenannten Bestandskonten ableiten.

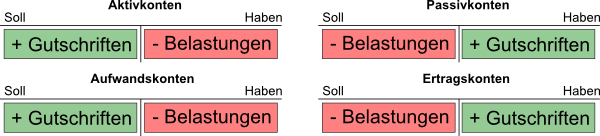

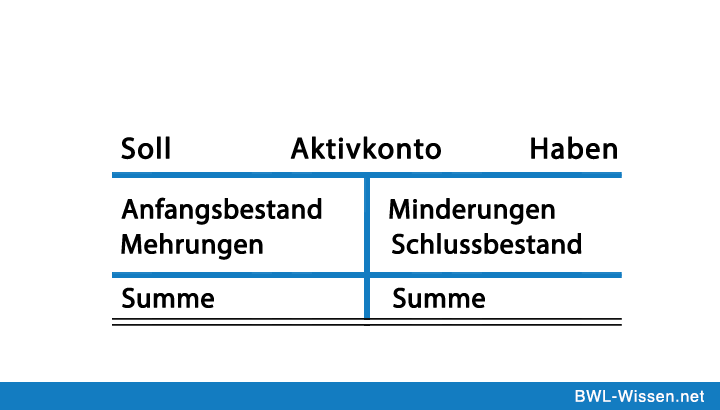

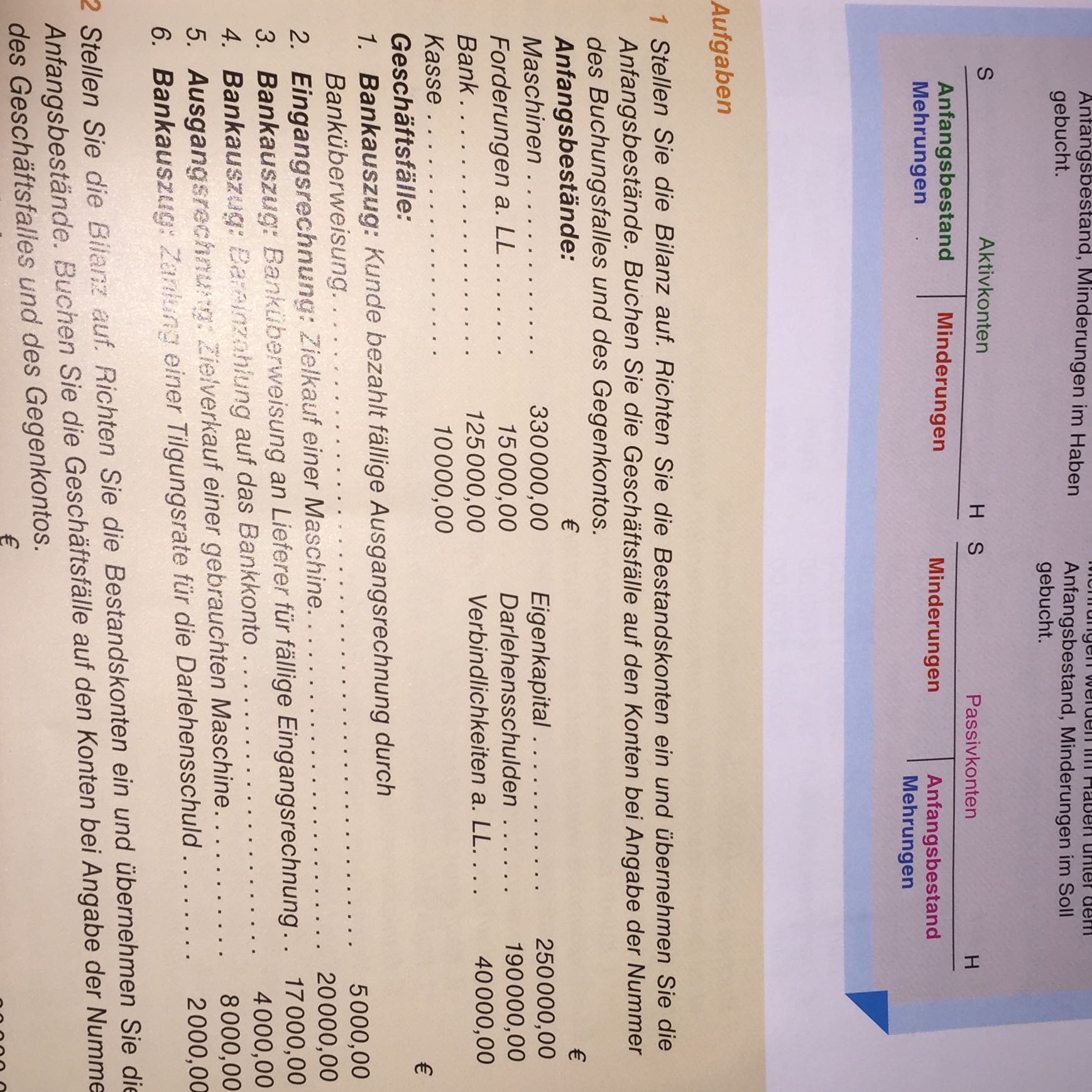

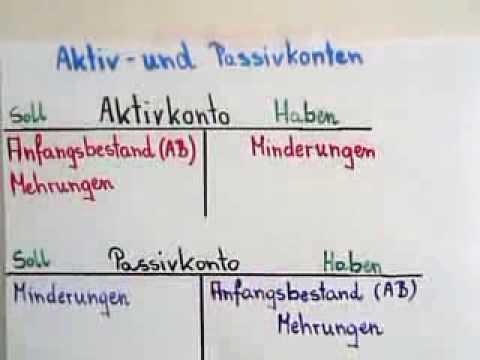

Bilanz aktiv passiv konten. AktivPassivminderung (betrifft beide Seiten der Bilanz, Bilanzsumme wird kleiner) Für Wertveränderung wird auch der Begriff Bestandsveränderung verwendet Es handelt sich um erfolgsneutrale Buchungen (Keine Veränderung des Eigenkapitals, Buchung nur in Bestandskonten). Aktivkonten sind alle Konten, die sich auf der Aktivseite der Bilanz befinden Dazu zählen Konten wie zB Gebäude, Maschinen, Fuhrpark oder Kasse Passivkonten sind hingegen alle Konten, die sich auf der Passivseite der Bilanz befinden, wie beispielsweise Eigenkapital, Verbindlichkeiten aus Lieferungen und Leistungen oder Hypotheken. Aktivkonten entstehen, wenn die Aktivseite der Bilanz aufgelöst wird Für jeden Aktivposten der Bilanz wird je ein Aktivkonto eingerichtet, zum Beispiel Maschinen, Rohstoffe, Forderungen uswDer Anfangsbestand steht beim Aktivkonto auf der Sollseite;.

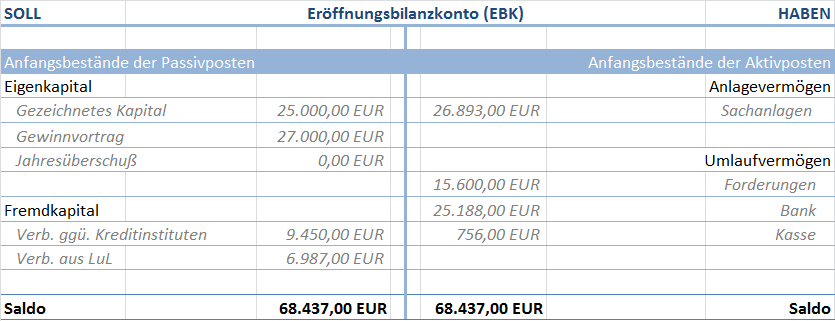

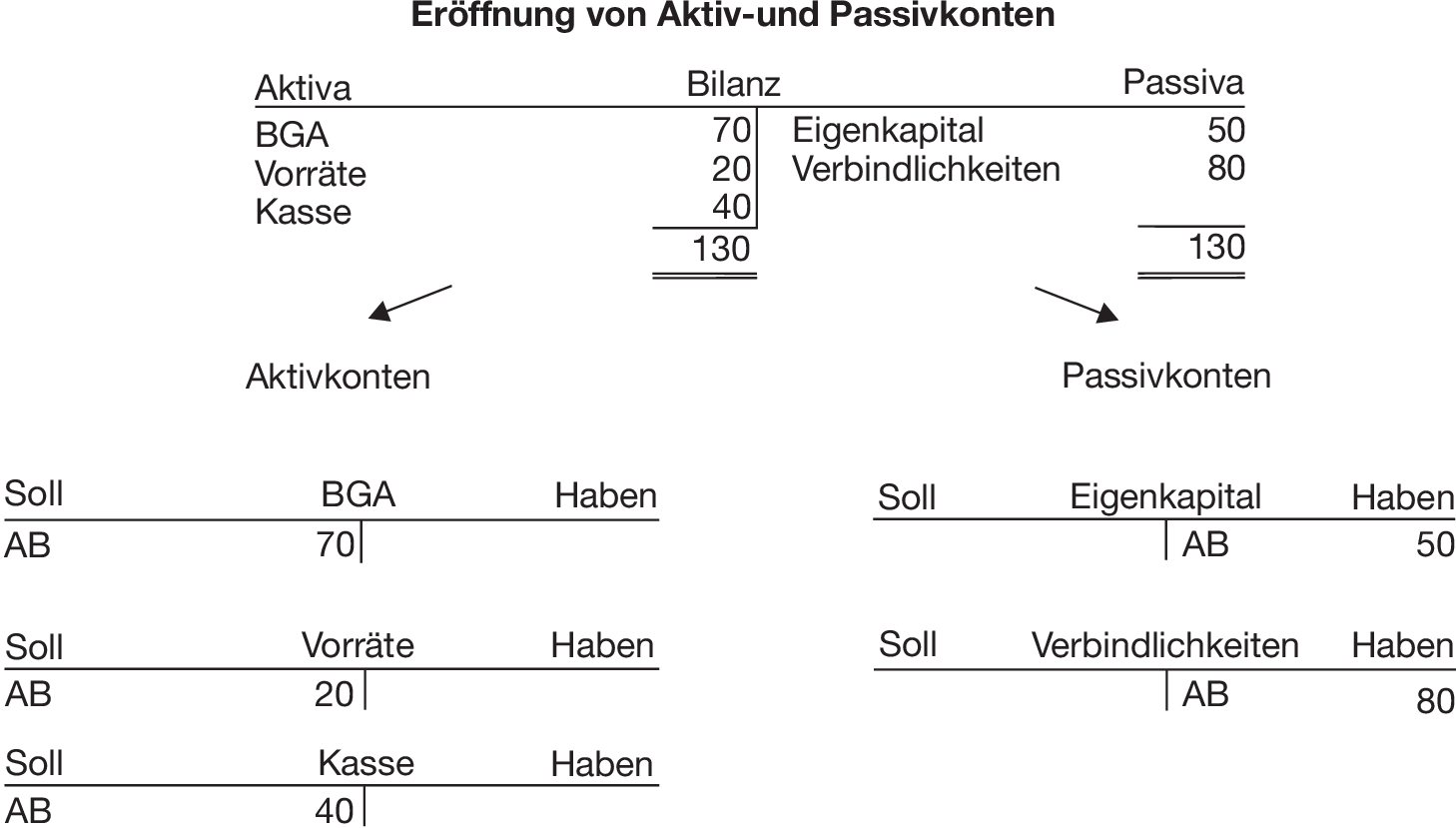

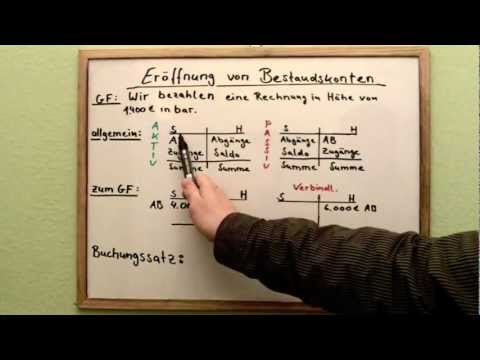

Bei den Bestandskonten gilt die Regelung Vor der ersten Buchung im neuen Geschäftsjahr sollte der Anfangsbestand vom Vorjahr auf dem Aktivund Passivkonten vorgetragen werden. Wer sich innerhalb seines Unternehmen mit der Buchführung und Bilanz auseinandersetzen muss, dem begegnen die beiden Bezeichnungen Aktiva und Passiva stets, denn jede Bilanz verfügt über eine Aktiv und eine Passivseite Die Summe der aktiven (Aktiva) Seite entspricht zudem IMMER der, von der passiven (Passiva) Seite. Unter dem Führen von TKonten, der sogenannten Kontierung, versteht man das Eröffnen und Bebuchen von KontenUnd natürlich den Kontenabschluss Zum Eröffnen der TKonten zu Beginn des Geschäftsjahres tragen Sie bei den Aktiv und Passivkonten stets die aus der Eröffnungsbilanz entnommenen Anfangsbestände mit ihren jeweiligen Eurobeträgen ein.

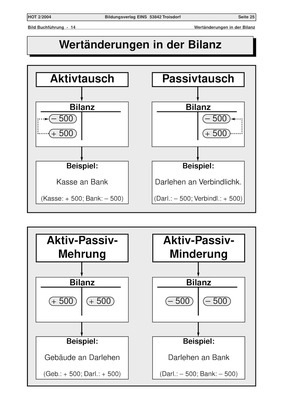

Unter dem Führen von TKonten, der sogenannten Kontierung, versteht man das Eröffnen und Bebuchen von KontenUnd natürlich den Kontenabschluss Zum Eröffnen der TKonten zu Beginn des Geschäftsjahres tragen Sie bei den Aktiv und Passivkonten stets die aus der Eröffnungsbilanz entnommenen Anfangsbestände mit ihren jeweiligen Eurobeträgen ein. 10 1736 (AktivPassivMehrung oder Bilanzverlängerung) Ungültige Kombinationen werden wie 10 1736 werden durch die Einteilung Aktiv/Passiv und Soll an Haben quasi automatisch unterdrückt Ich denke das ist der Sinn dahinter, obwohl ich das Ganze noch nicht wirklich durchschaut habe In den Büchern findet man eigentlich nur immer,. Da sich beide Konten auf derselben BilanzSeite befinden, ändert sich die Bilanzsumme dennoch nicht Anders ist es bei einer AktivPassivMehrung, bei der sich die Bilanzsumme stets erhöht („mehrt“) und einer AktivPassivMinderung, die immer eine Verringerung („Minderung“) der Bilanzsumme zur Folge hat.

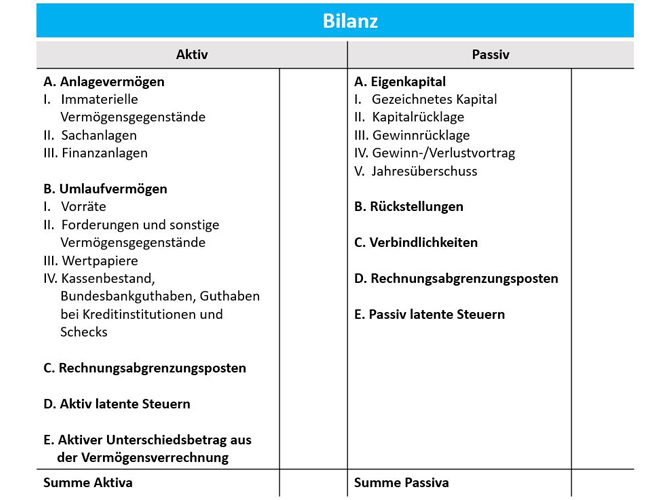

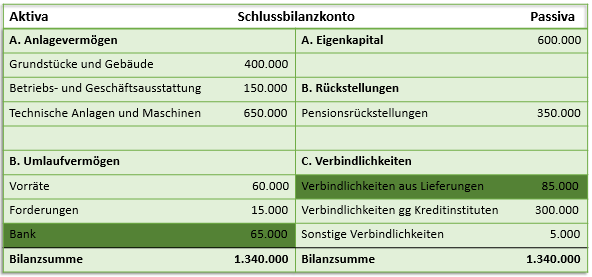

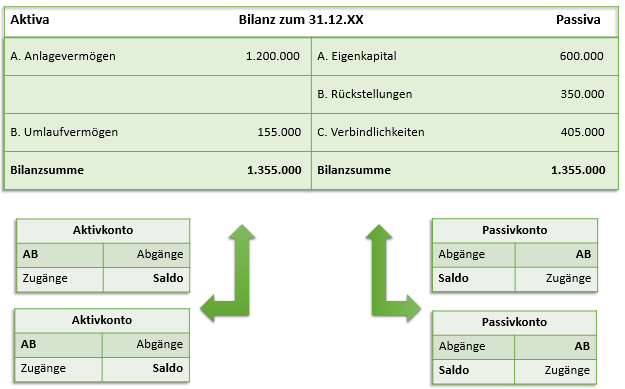

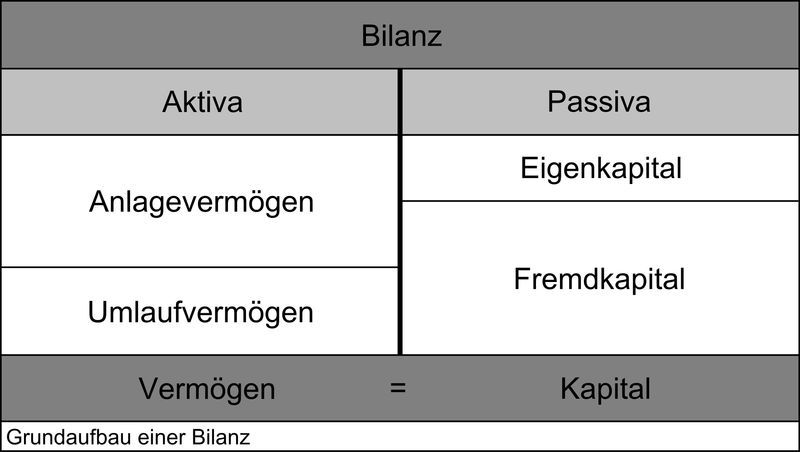

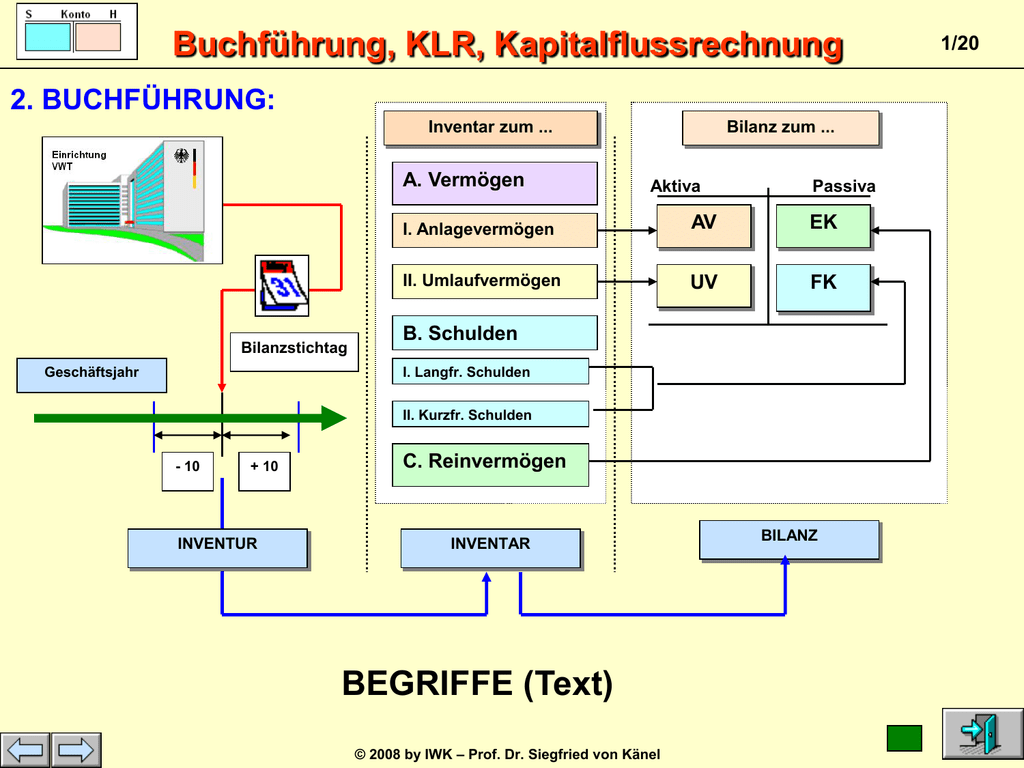

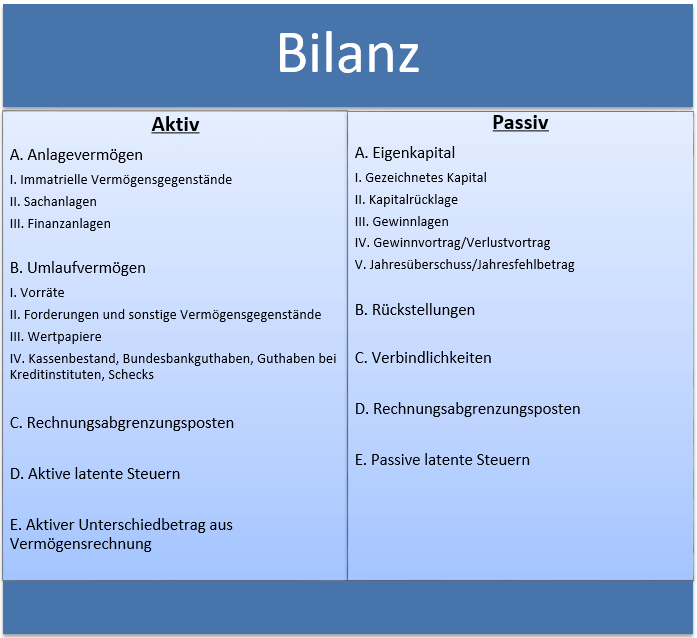

Der Bilanzstichtag ist für die Erstellung der Bilanz das entscheidende Datum Zu diesem musst du prüfen, ob du alle Beträge periodengerecht erfasst hast Der Bilanzstichtag ist keineswegs immer der 3112 – das ist leider ein weit verbreiteter Irrglaube. Die Salden der Bestandskonten werden fortgeführt Man unterscheidet zwischen zwei Arten von Bestandskonten Aktiv und Passivkonto. Bilanz Aufbau eines Unternehmens Wie du auf der Abbildung erkennen kannst, wird die Bilanz in Kontenform, genauer gesagt als TKonto aufgestellt Sie besteht also aus zwei Seiten Der Aktivseite mit den Bilanz Aktiva und der Passivseite mit den Bilanz Passiva Die Aktiva befinden sich auf der linken Seite und die Passiva auf der rechten Seite.

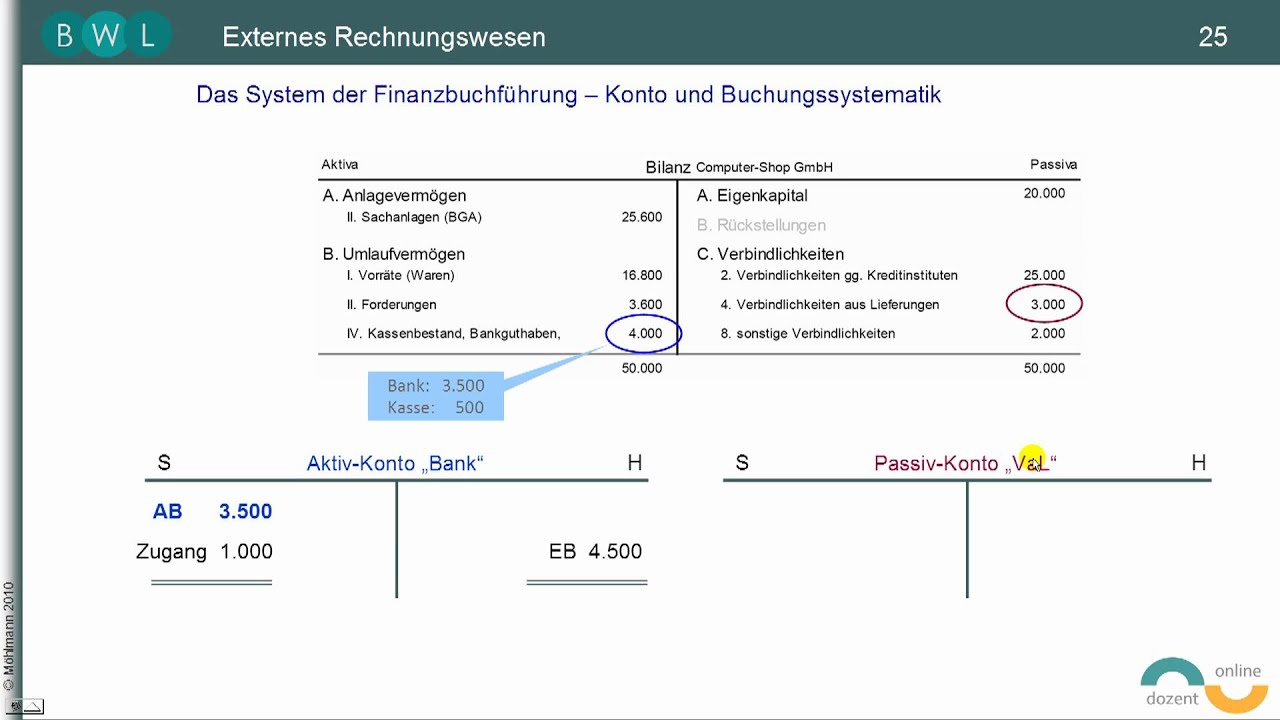

AktivPassivMehrung es wird ein Kredit aufgenommen um ein Gebäude zu kaufen dass sich der Wert der Aktiv und Passivseite der Bilanz gleichen Ist die Gleichung nicht erfüllt, hat die Buchhaltung einen Fehler gemacht Was ist das Anlagevermögen?. Beispiel 2 Buchungen der lfdGeschäftsvorfälle auf Bestandskonten Nachdem für die Positionen der Eröffnungsbilanz entsprechende Bestandskonten (Aktivund Passivkonten) angelegt und die Anfangsbestände übernommen wurden, werden diese Konten mit unterjährigen Mehrungen und Minderungen aufgrund von Geschäftsvorfällen im Soll bzw im Haben bebucht. TKonten, die für Bilanzpositionen der Aktivseite eingerichtet werden heißen Aktivkonten TKonten die für Bilanzpositionen der Passivseite eingerichtet werden heißen Passivkonten Die Aktiv und Passivkonten werden auch Bestandskonten genannt Über den Konten stehen die Begriffe „Soll“ und „Haben“ Nun kann es mit den Aufgaben losgehen!.

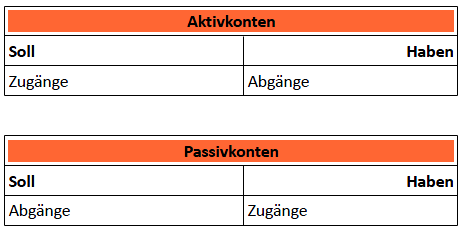

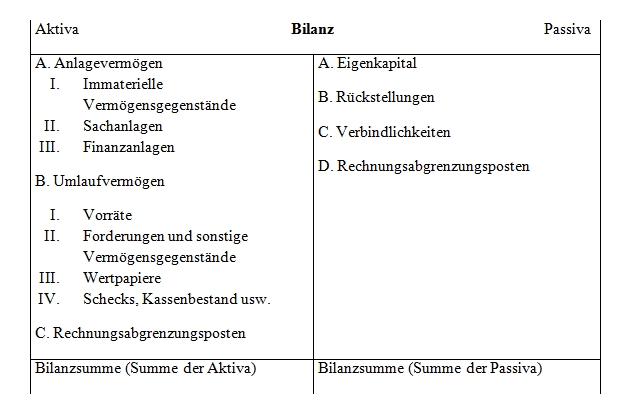

Die Anlage und Umlaufvermögen der Bilanz Die Zwischenposten der Aktiven bilden Anlage und Umlaufvermögen, die eine Summe aus den festgelegten Konten sind Zum Umlaufvermögen gehören unter anderem die Positionen «Kasse», «Bankguthaben» und «Rohmateriallager». Bei einem AktivTausch sind nur AktivKonten betroffen, bei einem PassivTausch hingegen nur PassivKonten Die Bilanzsumme verändert sich nicht Aufgrund des SOLL an HABEN Prinzips, wird sowohl bei einem AktivTausch (Zugang im Soll, Abgang im Haben) als auch bei einem Passivtausch (Abgang im Soll, Zugang im Haben) ein Konto vermehrt und ein. AktivPassivMehrung es wird ein Kredit aufgenommen um ein Gebäude zu kaufen dass sich der Wert der Aktiv und Passivseite der Bilanz gleichen Ist die Gleichung nicht erfüllt, hat die Buchhaltung einen Fehler gemacht Was ist das Anlagevermögen?.

Nenne die Konten der Aktivseite in der richtigen Reihenfolge!. AktivPassivKonten Wenn das aktive Konto die Mittel des Unternehmens widerspiegelt und das passive Konto der Quellen ist, kann das AktivPassivKonto gleichzeitig in zwei gegenüberliegenden Zeilen der Bilanz angegeben werden Nach den Ergebnissen der wirtschaftlichen Tätigkeit des Unternehmens können diese Konten einseitige Salden enthalten. Große Auswahl & kleine Preise Aktivkonten sind alle Konten, die sich auf der Aktivseite der Bilanz befinden Dazu zählen Konten wie zB Gebäude, Maschinen, Fuhrpark oder Kasse Passivkonten sind hingegen alle Konten, die sich.

Kommt es zu einer AktivPassivMehrung, so sind von einem Geschäftsvorfall immer beide Seiten der Bilanz betroffen Sowohl die Summe der Aktiva als auch die der Passiva steigt dabei an, so dass von einer Bilanzverlängerung zu sprechen ist Schließlich erhöht sich die BilanzsummeZu beachten ist, dass der Anstieg der Aktivseite immer genau in dem Maße ausfällt, in dem auch die Passivseite. Wer sich innerhalb seines Unternehmen mit der Buchführung und Bilanz auseinandersetzen muss, dem begegnen die beiden Bezeichnungen Aktiva und Passiva stets, denn jede Bilanz verfügt über eine Aktiv und eine Passivseite Die Summe der aktiven (Aktiva) Seite entspricht zudem immer der, von der passiven (Passiva) Seite. Die Bestandskonten bilden die Basis für die Bilanz und werden – wie in der Bilanz selbst – in Aktiv und PassivKonten unterschieden Dabei umfassen die aktiven Bestandskonten zum Beispiel die Posten Anlagevermögen, aktive latente Steuern oder auch Umlaufvermögen.

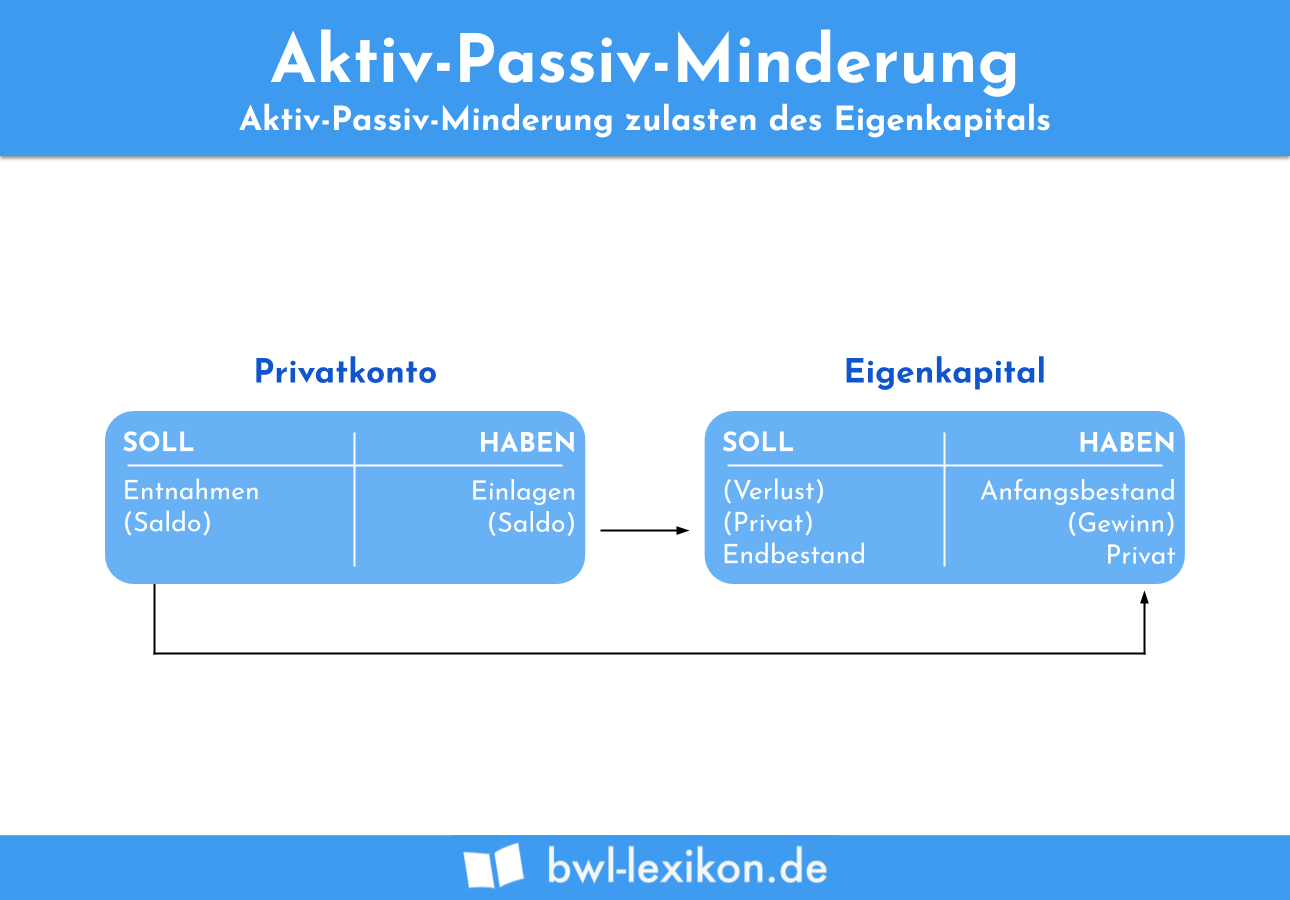

Die doppelte Buchführung spricht immer mindestens zwei Konten an, wenn Transaktionen des Unternehmens bilanziert werden In jeder Bilanz gibt es aktive und passive Bestandskonten, die die Bestände der Vermögens und Kapitalposten im Soll und Haben fortführen. Die Summe der Aktiva und die Summe der Passiva werden um jeweils EUR ,00 gemehrt Am Schluss bleibt noch zu sagen, dass bei der AktivPassivMinderung Aktiva und Passiva gemindert werden Die AktivPassivMinderung ist dasselbe wie die AktivPassivMehrung, nur mit abnehmenden Zahlen. Einige traditionell aktiven Konten sind manchmal aktiv und passiv in ihrem wirtschaftlichen EssenzZum Beispiel, wenn ein Unternehmen bereitet eine Kreditlinie (Überziehungskredit), Anlagekonto "Girokonto" kann zu einem aktivpassiv, nicht weil das Unternehmen seine FinanzverbindlichkeitenIn diesem Fall kann sie ein Guthaben aufweisen.

Passivkonten entstehen, wenn die Passivseite der Bilanz aufgelöst wird Im Wesentlichen stellen sie die Herkunft des Vermögens eines Unternehmens dar;. Dadurch verändert sich die Summe der Bilanz!. Hier werden auch die Zugänge gebucht.

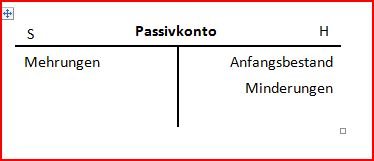

Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigenund Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden Im Gegensatz zum Aktivkonto erfolgen Buchungen auf passiven Bestandskonten genau umgekehrt Einen Zugang buchen Unternehmen hier auf der Passiv bzw. Bei einem AktivTausch sind nur AktivKonten betroffen, bei einem PassivTausch hingegen nur PassivKonten Die Bilanzsumme verändert sich nicht Aufgrund des SOLL an HABEN Prinzips, wird sowohl bei einem AktivTausch (Zugang im Soll, Abgang im Haben) als auch bei einem Passivtausch (Abgang im Soll, Zugang im Haben) ein Konto vermehrt und ein Konto gemindert. Konten, die für die Bilanzpositionen angelegt werden, nennen sich Bestandskonten Alle diese Konten haben Anfangsbestände, die von der Eröffnungsbilanz übernommen werden Dem Aufbau der Bilanz entsprechend unterteilen sie sich in Aktiv und Passivkonten.

Der Endbestand von AktivKonten kommt auf die AktivSeite der Bilanz, der Endbestand von PassivKonten auf die PassivSeite der Bilanz;. Aktiva/Passiva Das sollten Sie über die beiden Seiten einer Bilanz wissen Wenn Ihr Unternehmen bilanzierungspflichtig ist, dann sollten Sie über den grundsätzlichen Aufbau einer solchen Bilanz im Bilde sein Zu den Kernbegriffen gehören hier Aktiva und Passiva, die die beiden Seiten der Bilanz bezeichnenAlles, was Sie darüber wissen müssen, finden Sie im nachfolgenden Beitrag. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigenund Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden Im Gegensatz zum Aktivkonto erfolgen Buchungen auf passiven Bestandskonten genau umgekehrt Einen Zugang buchen Unternehmen hier auf der Passiv bzw.

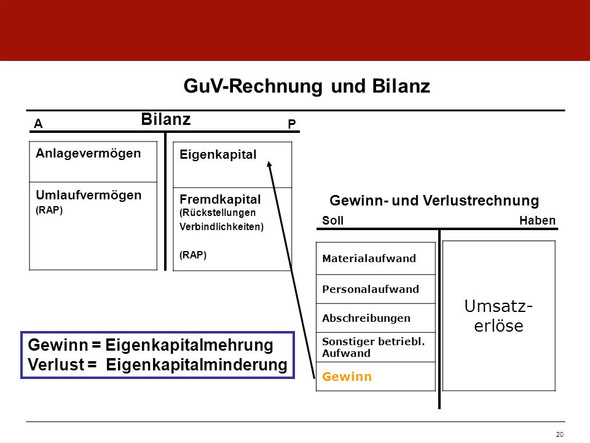

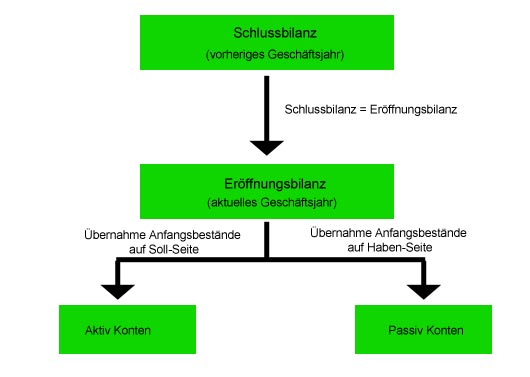

Bei der Übernahem der Anfangsbestände der Bilanz in die Konten und bei der Durchführung des Kontenabschluss zum Jahresende kommen zwei Hilfskonten zum Einsatz Eröffnungsbilanzkonto (EBK) Schlussbilanzkonto. Passiva Definition Die Passiva eines Unternehmens sind aus der rechten Seite der Bilanz ersichtlich sie zeigen die Kapitalherkunft bzwMittelherkunft (woher kommt das Kapital des Unternehmens?) an Die Passiva eines Unternehmens werden insbesondere unterteilt in (vgl § 266 Abs 3 HGB, Passivseite). Bei einer AktivPassivMinderung wird mindestens ein Konto der Aktiva und mindestens ein Konto der Passiva berührt Die Bilanzsummen "mindern" sich, also sinken um den gleich Wert Bemerkung Die Bewegungen in den Erfolgskonten (Aufwandskonten oder Ertragskonten) werden in der Bilanz durch die Veränderung des Eigenkapitals dargestellt.

Bei einem AktivTausch sind nur AktivKonten betroffen, bei einem PassivTausch hingegen nur PassivKonten Die Bilanzsumme verändert sich nicht Aufgrund des SOLL an HABEN Prinzips, wird sowohl bei einem AktivTausch (Zugang im Soll, Abgang im Haben) als auch bei einem Passivtausch (Abgang im Soll, Zugang im Haben) ein Konto vermehrt und ein. Konten, die bei der doppelten Buchführung aus der Bilanz eines Betriebs abgeleitet werden, bezeichnet man als Bestandskonten;. Positionen auf der AktivSeite der Bilanz werden zu Aktivkonten und Positionen der PassivSeite zu Passivkonten Kurzum Jeder Bilanzposten hat ein Konto.

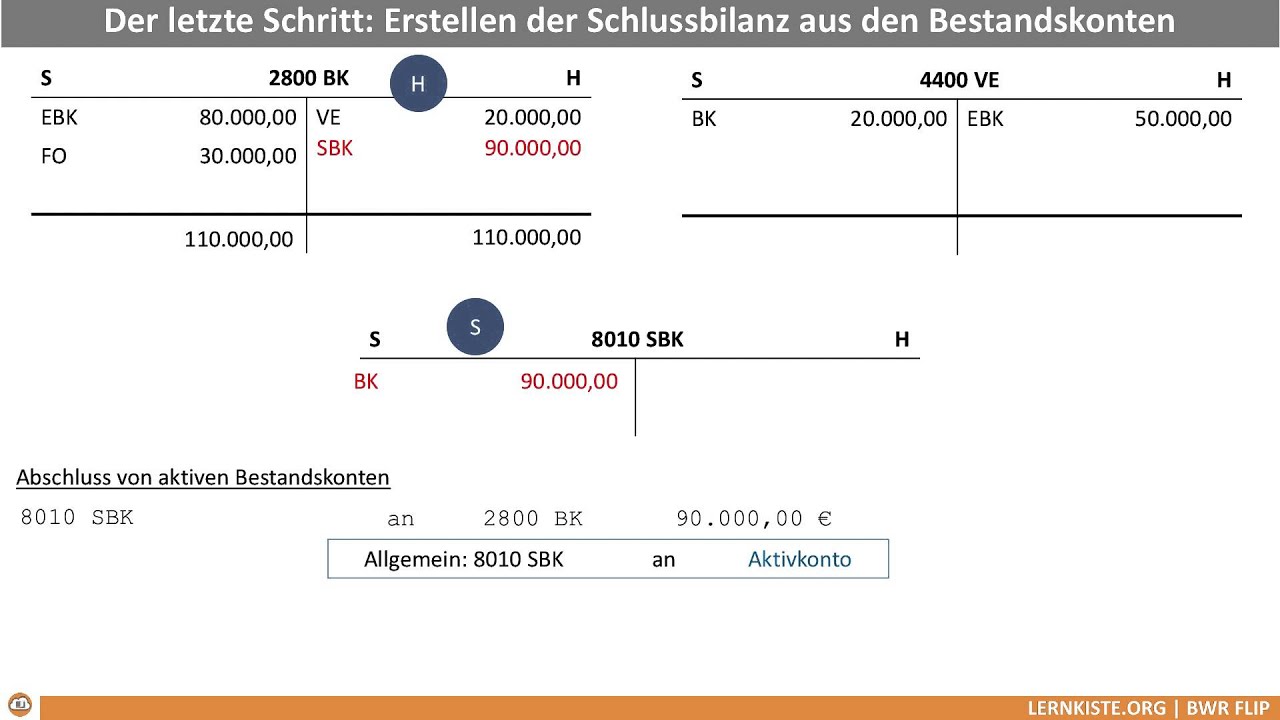

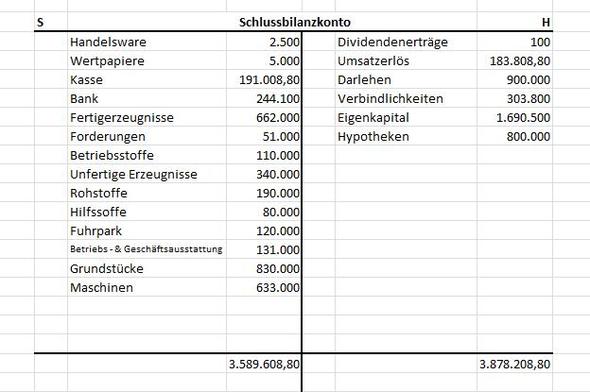

Passivkonten sind hingegen alle Konten, die sich auf der Passivseite der Bilanz befinden, wie beispielsweise Eigenkapital, Verbindlichkeiten aus Lieferungen und Leistungen oder Hypotheken Bei der Aktiven und Passiven Rechnungsabgrenzung ist eine Auszahlung oder Einzahlung im alten Jahr erfolgt, der wirtschaftlich anfallende Aufwand oder Ertrag gehört aber in das neue Jahr. Mit einer Bilanzanalyse kannst du Aktiv und Passivposten auswerten Bei einer vertikalen Bilanzanalyse setzt du die Posten der Aktiva oder der Passiva zueinander in Beziehung Mit der horizontalen Bilanzanalyse kannst du dann ein Verhältnis zwischen den einzelnen Aktiva und PassivaPosten herstellen. Bestandskonten abschließen Beispiel, Aktivkonto, Passivkonto auf SBK, Schlussbilanzkonto Das Aktivkonto abschließen Hier erhalten Sie die Vorgehensweise in drei einfachen Schritten beschrieben, welche Sie zum Abschließen von Aktivkonten sowie Passivkonten anwenden können Die Bestandskonten abschließen, Anleitung für Aktivkonto.

Aktiva/Passiva Das sollten Sie über die beiden Seiten einer Bilanz wissen Wenn Ihr Unternehmen bilanzierungspflichtig ist, dann sollten Sie über den grundsätzlichen Aufbau einer solchen Bilanz im Bilde sein Zu den Kernbegriffen gehören hier Aktiva und Passiva, die die beiden Seiten der Bilanz bezeichnenAlles, was Sie darüber wissen müssen, finden Sie im nachfolgenden Beitrag. Damit vollziehen die Bestandskonten die Unterteilung der Bilanz in die Aktiv und die PassivSeite nach, entstehen also jeweils aus den Aktiv und PassivPosten der zugrunde liegenden Die Bestandskonten sind Konten, die aus den Kapital und Vermögensbeständen des jeweiligen Unternehmers abzuleiten sind. Eröffnung der Bestandskonten Auf der Seite Wertveränderungen wurde erläutert, dass jeder Geschäftsvorfall mindestens zwei Posten der Bilanz verändert Da in einem Unternehmen jeden eine Vielzahl von Geschäftsvorfällen erfasst werden müssen, ist es unmöglich, die Veränderungen der Aktiv und Passivposten in der Bilanz vorzunehmen.

Durch Vergleich der Endbestände der verschiedenen Aktiv und Passivkonten zu unterschiedlichen Zeitpunkten kann die wirtschaftliche Entwicklung eines Unternehmens zeitübergreifend dargestellt und durch Einsichtnahme in die Buchführung nachvollzogen werden. Die doppelte Buchführung spricht immer mindestens zwei Konten an, wenn Transaktionen des Unternehmens bilanziert werden In jeder Bilanz gibt es aktive und passive Bestandskonten, die die Bestände der Vermögens und Kapitalposten im Soll und Haben fortführen. Der Bilanzstichtag ist für die Erstellung der Bilanz das entscheidende Datum Zu diesem musst du prüfen, ob du alle Beträge periodengerecht erfasst hast Der Bilanzstichtag ist keineswegs immer der 3112 – das ist leider ein weit verbreiteter Irrglaube.

Aufgeteilt in Eigen und Fremdkapital Das Passivkonto wird — wie alle anderen Konten auch — als T‑Konto dargestellt Jedes T‑Konto in der gesamten kaufmännischen Buchführung weist eine SollSeite links und eine HabenSeite rechts auf. Eröffnung der Bestandskonten Auf der Seite Wertveränderungen wurde erläutert, dass jeder Geschäftsvorfall mindestens zwei Posten der Bilanz verändert Da in einem Unternehmen jeden eine Vielzahl von Geschäftsvorfällen erfasst werden müssen, ist es unmöglich, die Veränderungen der Aktiv und Passivposten in der Bilanz vorzunehmen. Bilanzsumme als Größenkriterium Die Bilanzsumme ist eines der Kriterien, die herangezogen werden, um die Größe eines Unternehmens zu beschreiben (vgl zB die Umschreibung der Größenklassen in § 267 HGB) Nach den Größenkriterien wird bestimmt, ob es sich um eine kleine, eine mittelgroße oder eine große Kapitalgesellschaft handelt.

In der Bilanz wird jedem Posten ein eigenes Bestandskonto zugeordnet;. Die Bilanz wird daher zu Beginn eines Geschäftsjahres in Bestandskonten aufgelöst Für jeden einzelnen Bilanzposten wird ein Bestandskonto eröffnet Für die Passivseite der Bilanz werden diese Konten entsprechend “Passivkonten” genannt Das Vorgehen, jeden Geschäftsfall auf den betreffenden. Die Bestandskonten sind Konten, die aus den Kapital– und Vermögensbeständen des jeweiligen Unternehmers abzuleiten sind Bestandskonten unterteilen sich in die Aktiv und die Passivkonten Damit vollziehen die Bestandskonten die Unterteilung der Bilanz in die Aktiv und die PassivSeite nach, entstehen also jeweils aus den Aktiv und PassivPosten der zugrunde liegenden Bilanz.

Der folgende Abschnitt führt in das Thema TKonten und Buchhaltung ein Es wird gezeigt wie Aktivkonten und Passivkonten (man nennt sie auch Bestandskonten) am Jahresanfang eröffnet werden Die Aufgaben gibt es weiter unten!. Nenne die Konten der Aktivseite in der richtigen Reihenfolge!. Hier werden auch die Zugänge gebucht.

Aktiv Passiv Kontenplan Aktiv Ringelblumenhandcreme Jetzt ab 2,37 Aktiv bei DocMorris schon ab 2,37€!. Dabei fallen besonders zwei Dinge auf die typische TForm, die uns gleich durch die gesamte Bilanzgliederung begleiten wird, und die BilanzsummeSie steht am Ende der Bilanz und zeigt an, wie groß das gesamte „Volumen“ der Bilanz eines Unternehmens ist. Wer also gleich dort hin will, einfach nach unten scrollen Auflösung der Bilanz in Bestandskonten und Eröffnung der Bestandskonten Bisher hat jeder.

Deshalb müssen die zwei Seiten einer Bilanz auch ausgeglichen sein Wäre eine Bilanz unausgeglichen und wären die Aktiva beispielsweise größer als die Passiva, hieße das, es wäre mehr Geld investiert worden, als dem Unternehmen – inklusive Fremdkapital – zur Verfügung stand Das ist vom Prinzip her nicht möglich. Gruppen (Nr 10–99), Kontengruppen (Nr 100–999) und Konten (Nr 1000–9999 = vierstellige Kontennummern) Der Kontenrahmen KMU ist nach dem Abschlussgliederungsprinzip aufgebaut, d h, er bildet die Basis für die Bilanz und Erfolgsrechnungsgliederung Die Konten dürfen und sollen in. Das Aktivkonto wird in Form eines Kontenkreuzes geführt Dabei sind die folgenden Buchungsregeln zentral Passivkonten Für jeden Kapitalposten (Schulden) führt ein Unternehmen in ihrer Buchhaltung ein PassivkontoDieses Konto weisst jeweils den aktuellen Bestand aus.

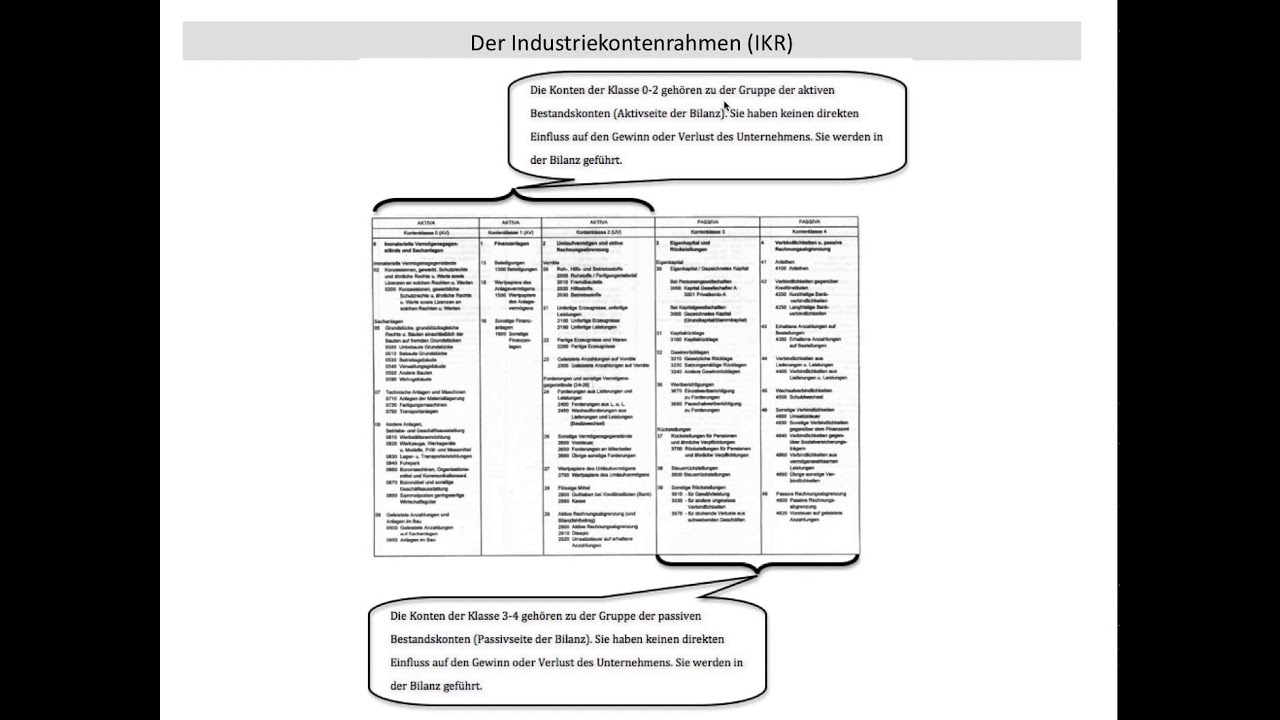

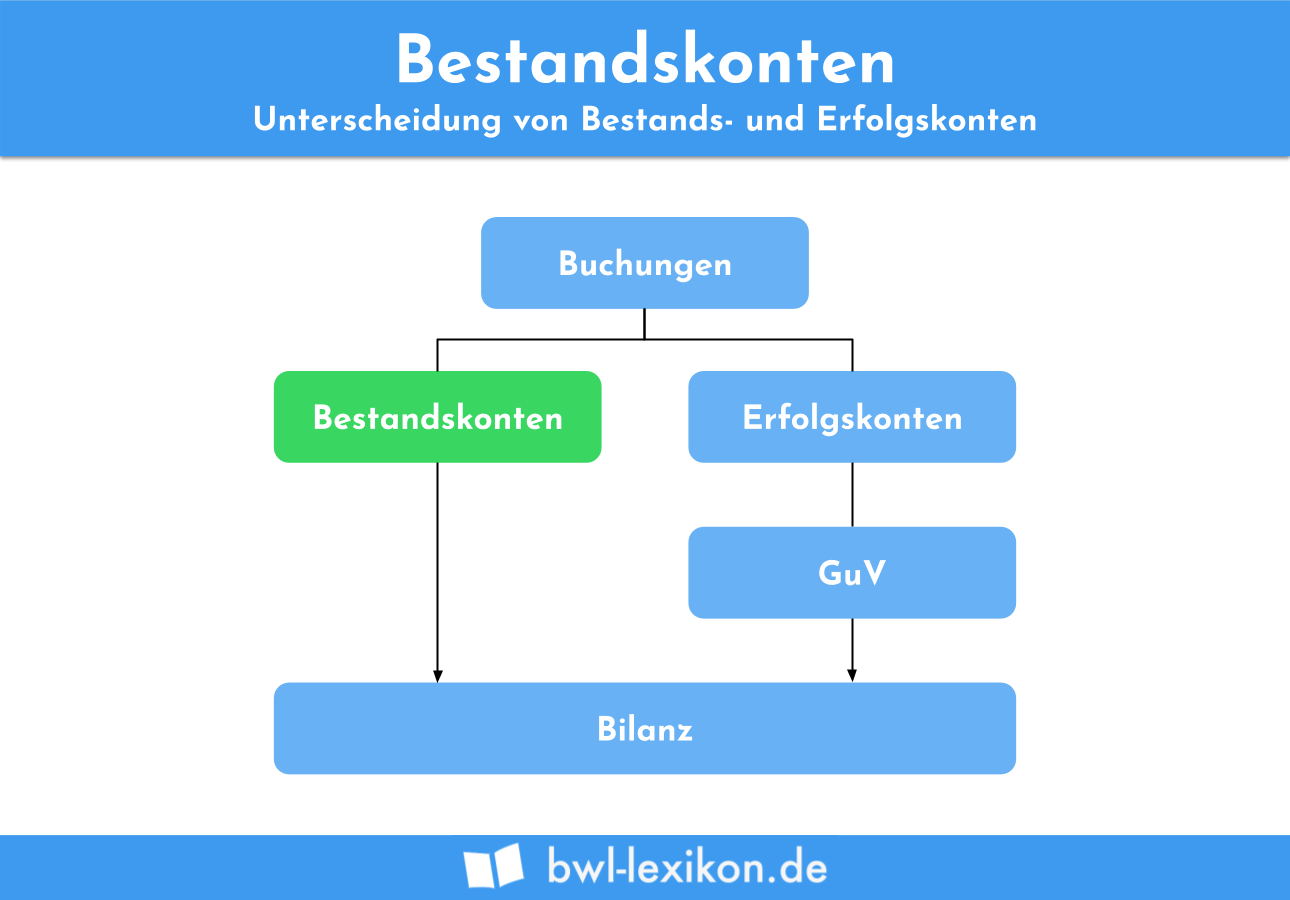

Bestandskonten vs Erfolgskonten Was sind die wichtigsten Merkmale und Unterschiede?. Eine Unternehmensbilanz besteht im Wesentlichen aus den Aktiven (Aktiva) und Passiven (Passiva), die beide immer die gleiche Summe aufweisen müssen Auf der linken Seite der Bilanz stehen die Aktiva und auf der Rechten die Passiva So erhält man einen übersichtlichen Einblick in die verschiedenen Posten. Auf der Passivseite der Bilanz werden das Eigenkapital und die Schulden des Unternehmens ausgewiesen In den Kontenrahmen finden Sie die entsprechenden Sachkonten in den Bereichen SKR03 (DATEVSpezialkontenrahmen) 0600 – 0979, 0990 (PRAP), SKR04 (DATEVSpezialkontenrahmen) 00 – 3900, IKR (Industriekontenrahmen) 30 – 49, BGA (Groß und Außenhandelskontenrahmen) 06 – 09, 16 für.

Um alle Geschäftsvorfälle eines Unternehmens erfassen zu können, benötigt die Buchhaltung ein umfangreiches Kontensystem Damit werden die zahlreichen Vermögenspositionen und Verbindlichkeiten strukturiert, Erträge von Aufwendungen getrennt und vieles weitere mehr. Die Grundform jeder Bilanz Schauen wir uns im ersten Schritt eine Bilanz als Ganzes und komplett ohne Gliederung sowie Inhalte an!. Sie lernen hier mehr zur Bilanz sowie der Form und den Vorschriften Weiterhin zum Thema Aktiva und Passiva bei der Bilanz Die Bilanz, deren Form und gesetzliche Vorschriften sowie der Unterschied zum Inventar Die Bilanz muss von jedem Kaufmann verpflichtend erstellt werden zu folgenden Zeitpunkten Beginn seines Geschäfts, also bei Neugründung, zum Ende jeden Geschäfts.

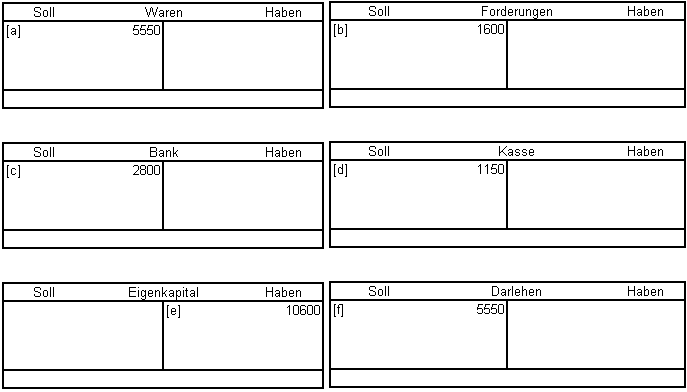

1 Welche Konten werden durch die Erfassung des Geschäftsfalles in der Buchhaltung berührt Sind es Erfolgsoder Bestandskonten?. Aktivkonten entstehen, wenn die Aktivseite der Bilanz aufgelöst wird Für jeden Aktivposten der Bilanz wird je ein Aktivkonto eingerichtet, zum Beispiel Maschinen, Rohstoffe, Forderungen uswDer Anfangsbestand steht beim Aktivkonto auf der Sollseite;. Das AktivKonto und das PassivKonto erfahren nun eine Minderung Im AktivKonto nimmt der Posten „Bank“ ab und im Passivkonto der Posten „Darlehen“ So wird in der Bilanz deutlich, dass das Firmengeld um den Betrag des zurückgezahlten Darlehens geringer geworden ist.

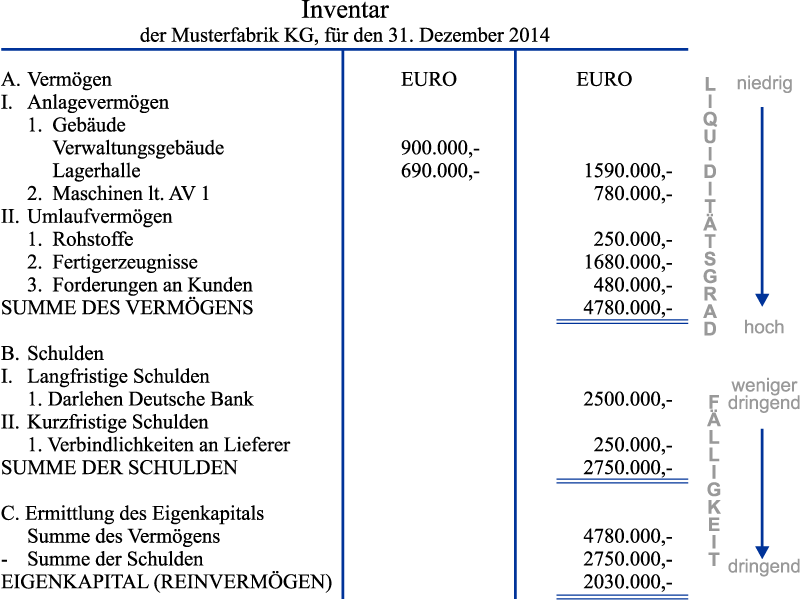

Die Bilanz wird durch Zusammenfassung der Summen des Inventars zu Gruppen gebildet Der § 246 Abs 1 HGB schreibt vor Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist.

Ubungen Aufgabenblatt 2 Losungskizze Studocu

Die Buchung Der Geschaftsfalle Auf Aktiv Und Passivkonten Pdf Free Download

Buchhaltung Das Wirtschaftslexikon Com

Bfg102 Anderung Der Bilanz Durch Geschaftsvorfalle Konten Und Buchungssatze Buchfuhrung Von Bilanz Zu Bilanz Flashcards Quizlet

Buchhaltung Eroffnungsbuchungen Am Jahresanfang

Www Studocu Com De Document Fernuniversitaet In Hagen Externes Rechnungswesen Zusammenfassungen Zusammenfassung Externes Rechnungswesen Komplett Konten Und Kontenarten View

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Finanzbuchfuhrung Bilanz Teil 11 Buchen Auf Aktivkonten Und Passivkonten Youtube

Soll Und Haben Wie Merk Ich Mir Das Vereinsverwaltung Ch

Eroffnungsbilanz Was Ist Die Eroffnungsbilanz Microtech Gmbh

Bestandskonten Buchen Eroffnen Und Abschliessen Auf T Konten Buchen

Bestandskonten

Buchen Auf Aktiv Und Passivkonten Buchfuhren Lernen

Betriebswirtschaftliche Software Und Erp Systeme Consulting Bilanz Aufbau Und Ordnungsprinzip

8 1 7 Abschluss Von Bestandskonten Aktiv Passiv Sbk Youtube

Passivkonto Definition Erklarung Beispiele Ubungsfragen

Bestandskonten Bestandskonto Buchung Und Abschluss

Webaccounts Die Webbasierte Finanzbuchhaltung Berichte

Doppelte Buchfuhrung Einfach Erklart Ageras

Das Geldratsel Buchfuhrung Um Bruch

Konto Kontenrahmen Kontenplan

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Aktivkonto Definition Beispiele Zusammenfassung

Bookkeeping In German Bestandskonten

Www Buchfhrung Eeb De Doppelt Html

Abschluss Der Bestandskonten Externes Rechnungswesen

Fibu Konto Einfugen

3 Die Bilanz Patrick Wiedemann

Bestandskonten Aktiv Und Passivkonten Buchfuhrung

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Bei T Konten Muss Man Erst Das T Konto Machen Dann Das Schlussbilanzkonto Und Dann Die Bilanz Oder Welche Reihenfolge Buchhaltung P Konto Bwr

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Anfangsbestand Definition Infos Mehr Billomat Buchhaltung

Soll Und Haben Definition Und Erklarung Ionos

Bestandskonten Externes Rechnungswesen Wiwiweb De

Der Kontenplan Die Basis Ihrer Buchfuhrung Moneywatch

Woher Weiss Man Bei Aufwands Erfolgskonten Ob Die Aktiv Oder Passiv Sind Konto Bwl Erfolg

Aktivkonto Definition Infos Mehr Billomat Buchhaltung

Soll Und Haben Was Bedeuten Soll Und Haben Debitoor

Lf11 Doppelte Buchfuehrung B25a Wiki

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

Bestandskonten Einfach Erklart Fur Dein Wirtschaftsstudium Mit Video

Von Der Eroffnungsbilanz Bis Zum Schlussbilanzkonto Rechnungswesen Wiwi Lernen De

Bilanz Wissenswertes Zur Bilanzierung Jetzt Informieren

Eroffnungssaldi Doppelte Buchhaltung Banana Buchhaltung Software

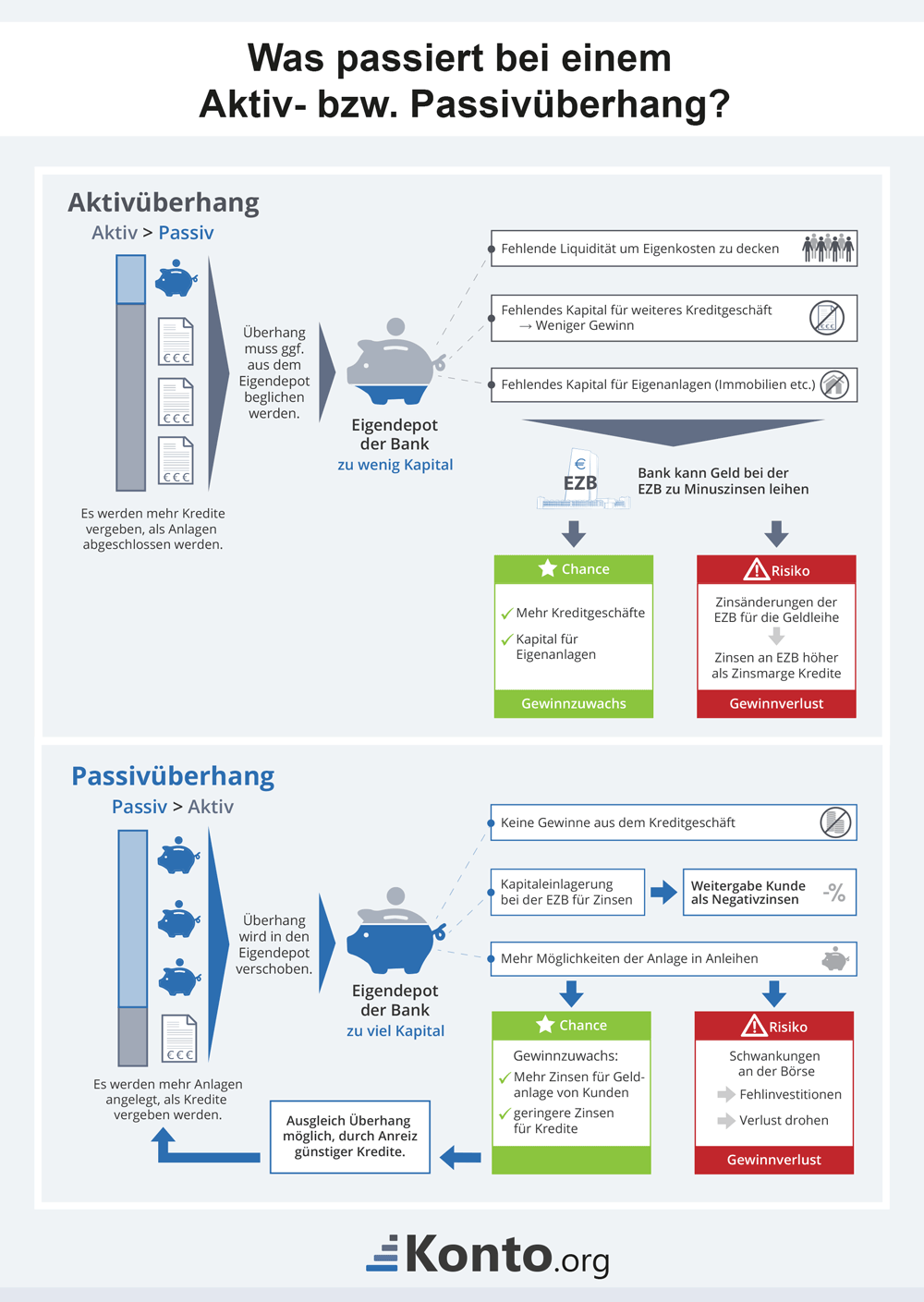

Aktiv Und Passivuberhang Der Sparkassen In Deutschland

Ppt Buchhaltungskurs Powerpoint Presentation Free Download Id

Begriffe Und Regeln Schulmassige Buchfuhrung M

Bestandskonten Einfach Erklart Fur Dein Wirtschaftsstudium Mit Video

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Fibu Konto Einfugen

Passivkonto Definition Beispiele Zusammenfassung

3 Die Bilanz Patrick Wiedemann

Bestandskonten Eroffnen Anfangsbestand Buchen

Buchfuhrung Und Bilanz Intention Aufbau Und Auswertung Der Bilanz Steuer Lexikon Freefibu

Brunnen Kieser Block 91c

Was Ist Eine Bilanz Docurex Datenraum

Aktiva Und Passiva Als Bestandteile Der Bilanz

Aktiv Passiv Minderung Definition Erklarung Beispiele Ubungsfragen

Buchfuhrung Und Buchhaltung

3 3 Buchung Vongeschaftsfallen Und Abschluss Der Bestandskonten Pdf Kostenfreier Download

Bilanz Was Ist Eine Bilanz Microtech De

Bwl Buchungssatze Buchfuhrung Verstehen Blog

Bestandskonten Definition Beispiele Zusammenfassung

Http Www Neue Lernwelten Eu Skripte Buchfuehrung Copyright Pdf

Buchungsregeln Aufgabe Der Buchfuhrung Ist Es Alle Durch Die Tatigkeit Eines Unternehmens Bedingten Und Dadurch Verursachten Geschafts Vorfalle Auf Der Ppt Herunterladen

B Wirtschaft Und Gesellschaft Pdf Free Download

Powerpoint Prasentation

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Rechnungswesen Kurze Erklarung Von Aktiv Und Passivkonten Youtube

Schlussbestandskonto Ungleich Was Tun Wirtschaft Konto Abschluss

Bestandskonten Bestandskonto Buchung Und Abschluss

Buchhaltung Abschlussbuchungen Am Jahresende

Bestandskonten Buchen Beispiele Fur Aktivkonto Und Passivkonto

1

Doppelte Buchfuhrung Einfach Und Kompakt Erklart Ionos

Bfg102 Anderung Der Bilanz Durch Geschaftsvorfalle Konten Und Buchungssatze Buchfuhrung Von Bilanz Zu Bilanz Flashcards Quizlet

Exceltool Doppelte Buchfuhrung Fur Buchhaltungs Ubungen

Findea Ag Was Ist Der Unterschied Zwischen Aktiv Und Passivkonten In Der Buchhaltung Findea Ag

Bestandskonten Bestandskonto Buchung Und Abschluss

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Uebers

Bwl 2 Zusammenfassung Realwwz

Rechnungswesen Online Tests Und Ubungsaufgaben Mit Losungen Fur Buchfuhrung

Ebk Sbk Konteneroffnung Bis Kontenabschluss

Ppt Bilanzstichtag Powerpoint Presentation Free Download Id

Wertanderungen In Der Bilanz Arbeitsblatt Verlage Der Westermann Gruppe

Buchen Auf Aktiv Und Passivkonten Buchfuhren Lernen

Bestandskonten Definition Erklarung Beispiele Ubungsfragen

Buchen Auf Aktiv Und Passivkonten Buchfuhren Lernen

Aktiv Passiv Mehrung Definition Erklarung Beispiele Ubungsfragen

Die Bilanzbwlaktiva By Exzore On Emaze

Einfuhrung In Die Buchfuhrung Online Im S L Z

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

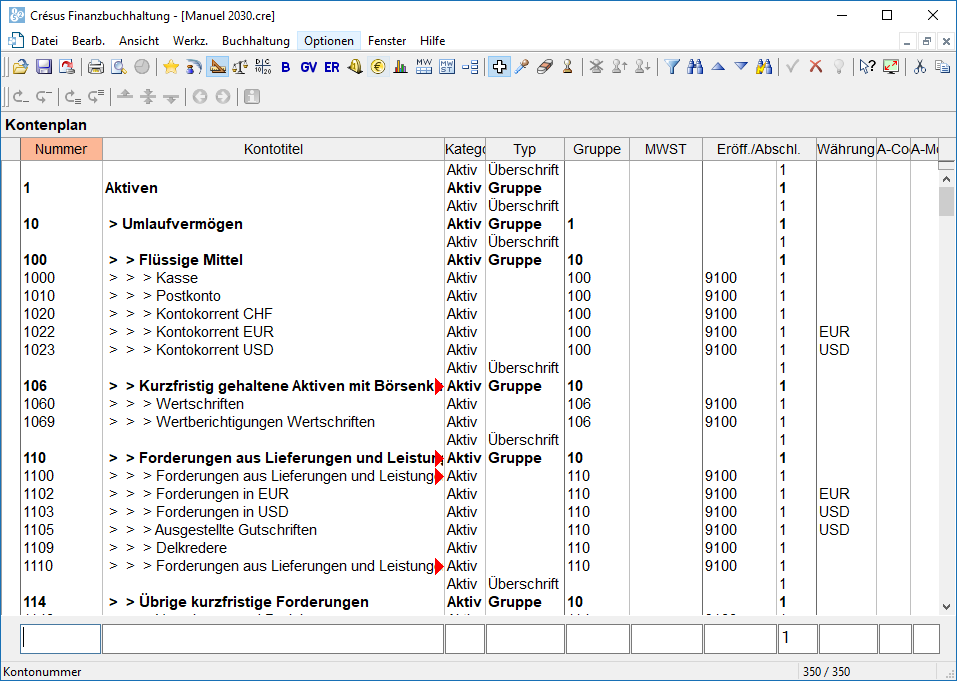

Kontenplan Anpassen Cresus Finanzbuchhaltung Support Cresus

Link Springer Com Content Pdf 10 1007 2f978 3 322 706 0 4 Pdf