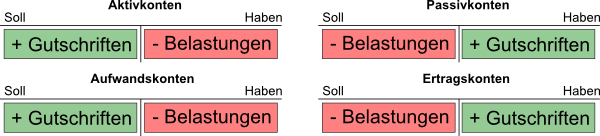

Aufwand Und Ertragskonten Beispiele

Aufwandskonten Definition Erklarung Beispiele Ubungsfragen

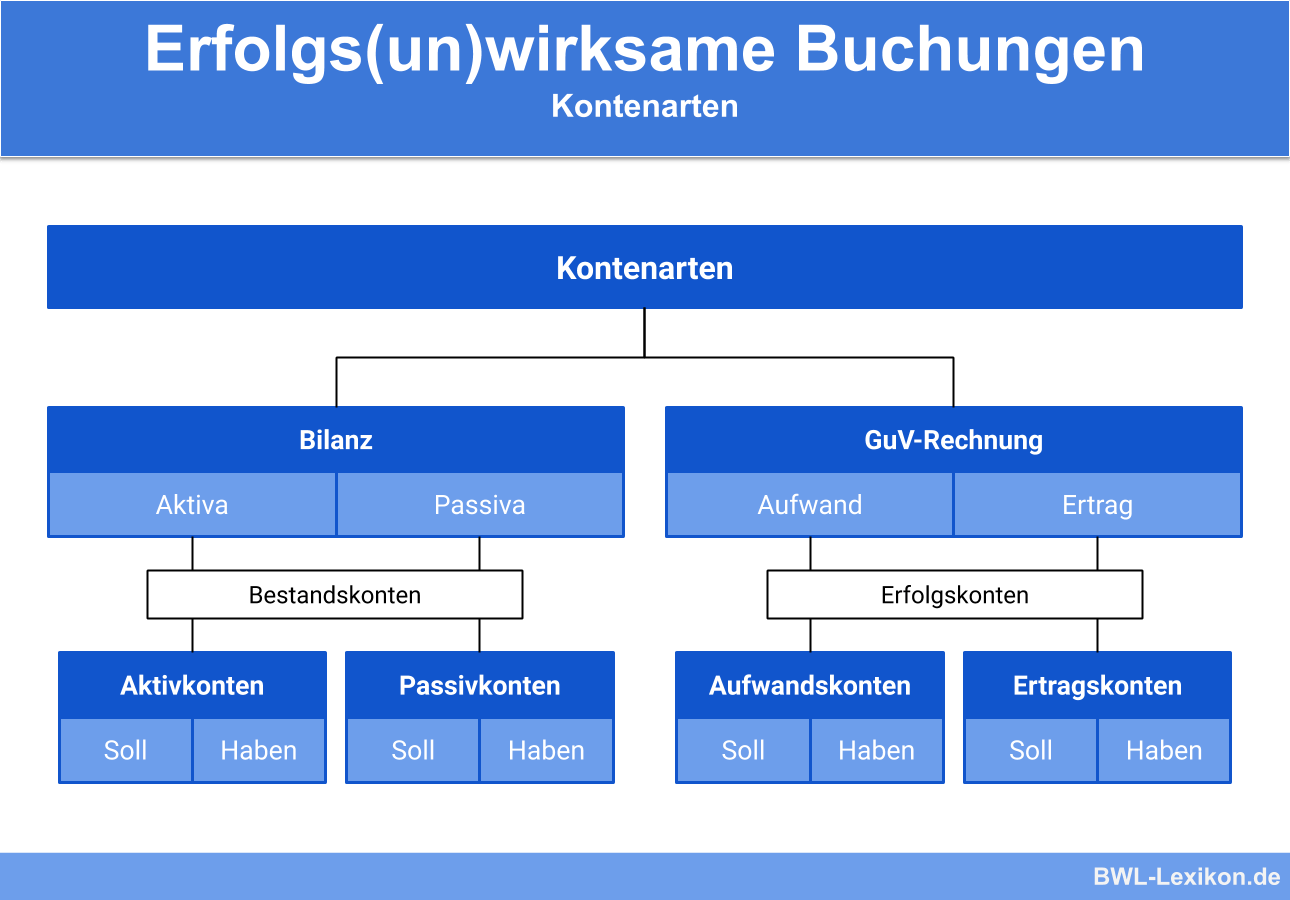

Kontenarten Definition Erklarung Beispiele Ubungsfragen

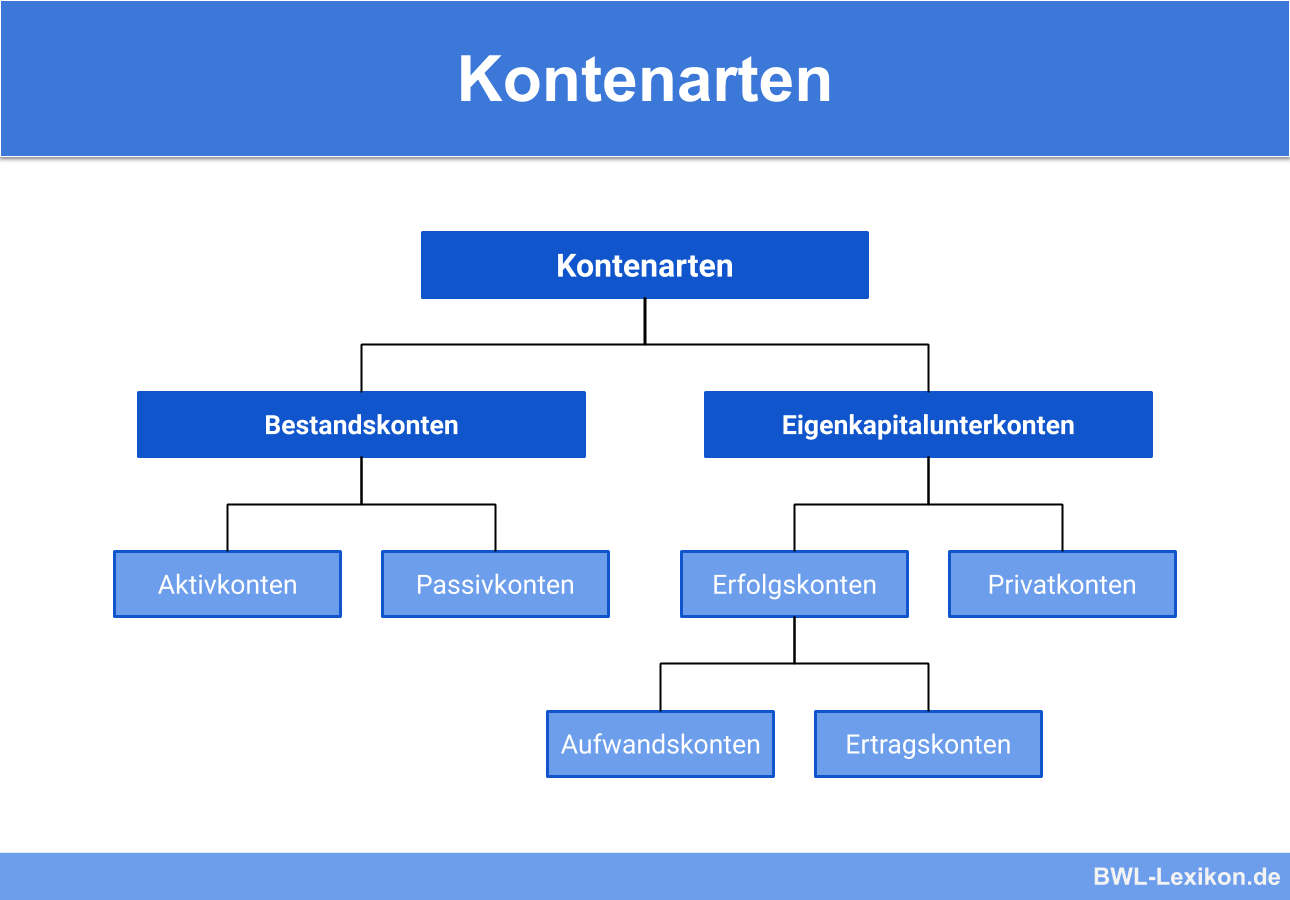

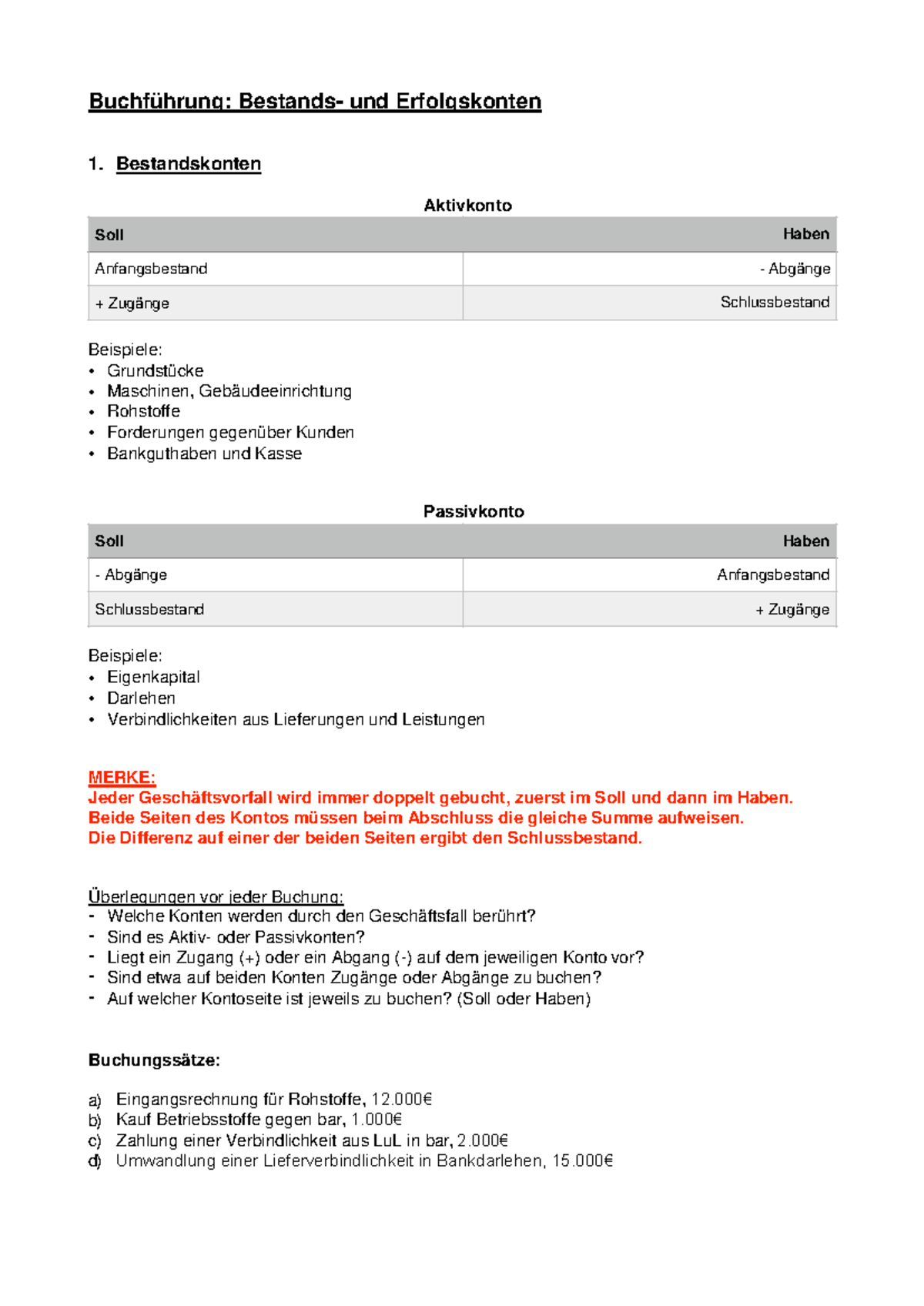

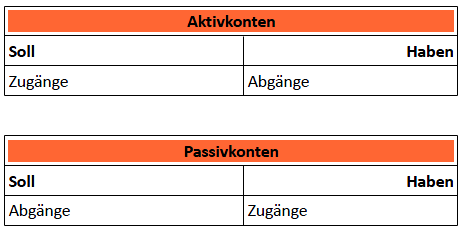

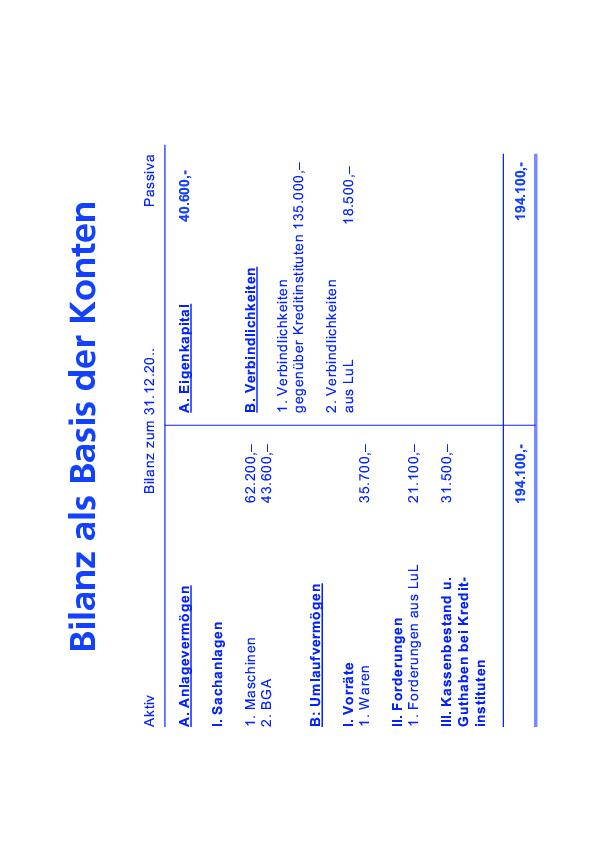

Bestands Und Erfolgskonten In Der Buchfuhrung

1

Gemischte Konten Der Wirtschaftsingenieur De

Aufwandskonto Was Ist Ein Aufwandskonto Billomat

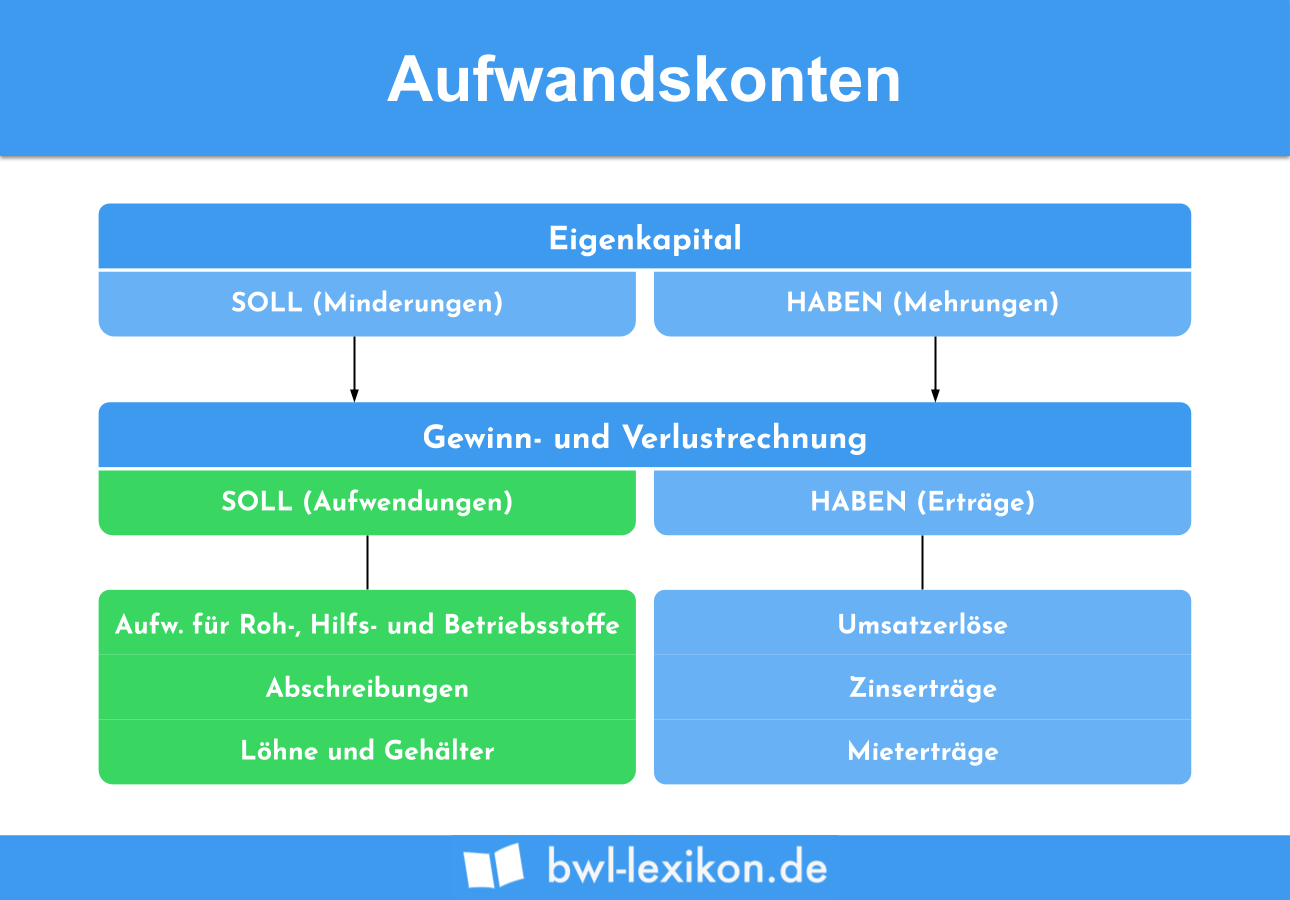

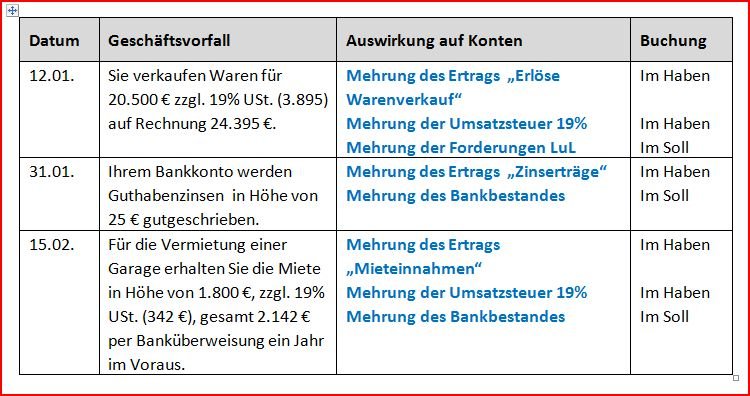

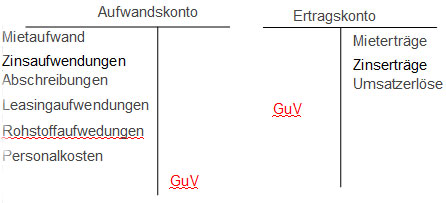

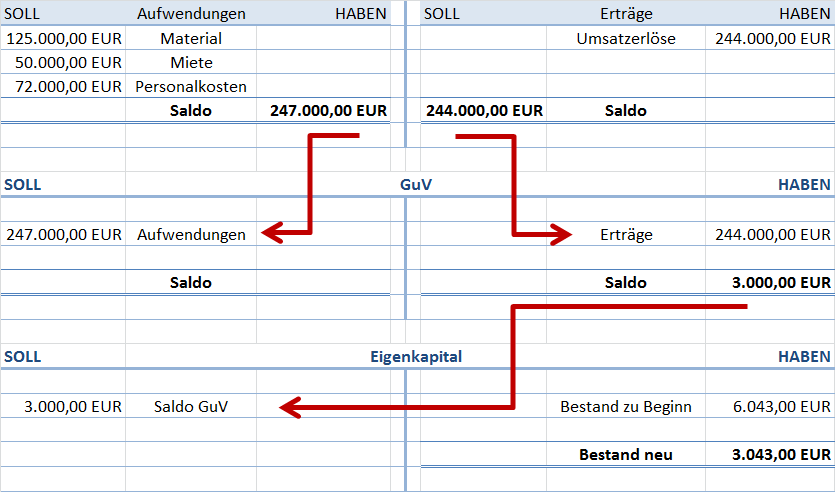

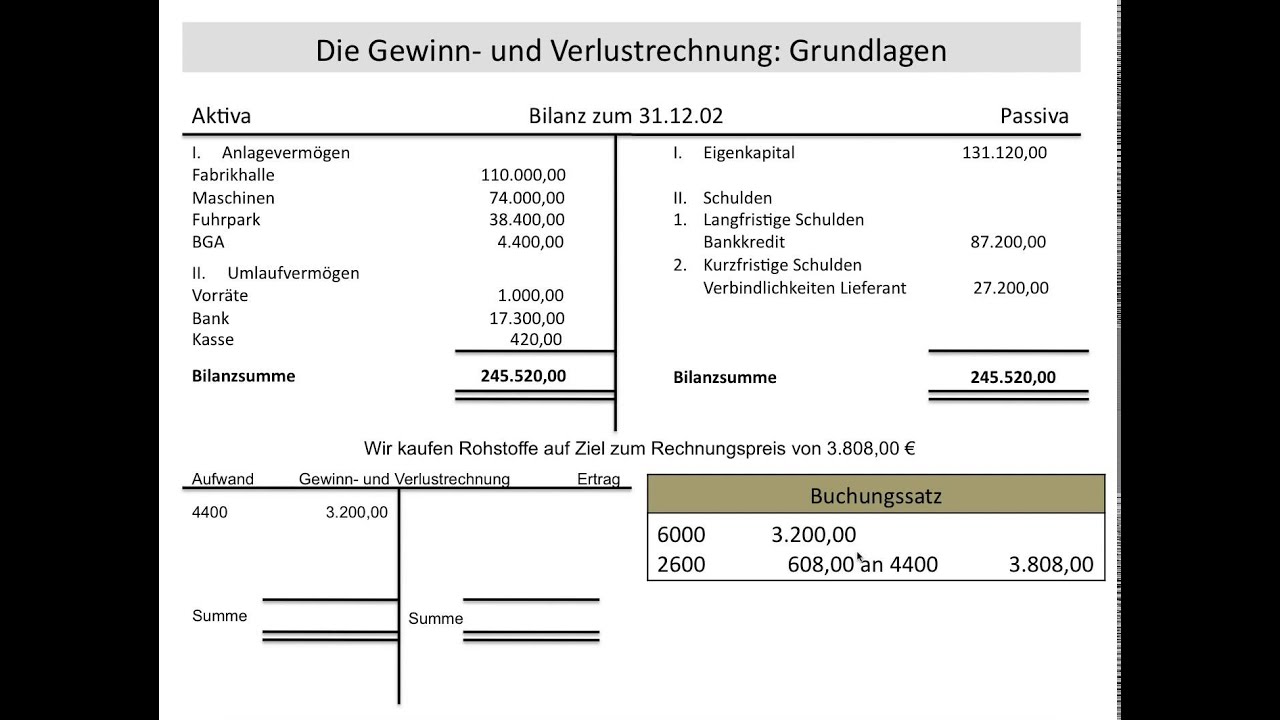

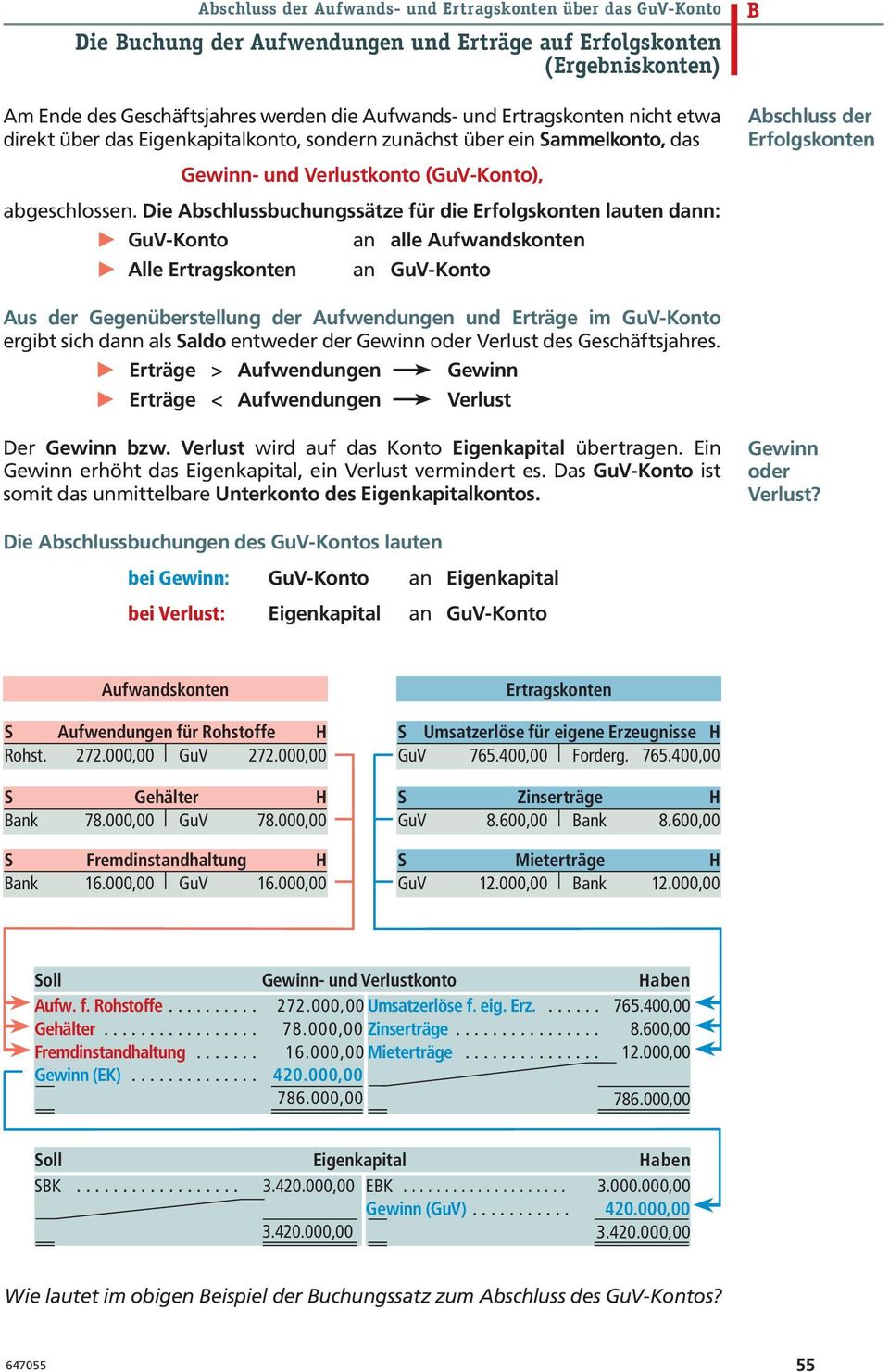

Für Aufwands und Ertragskonten gibt es nur Abschlussbuchungen, da sie im Gegensatz zu den Bestandskonten keine Anfangsbestände haben Beispiele für Abschlussbuchungen Aufwandskonto Der Abschlusssaldo im Konto Zinsaufwand im Haben beträgt 00 €, das heißt, dass im Laufe des Geschäftsjahres 00 € an Zinsaufwendungen (zum Beispiel.

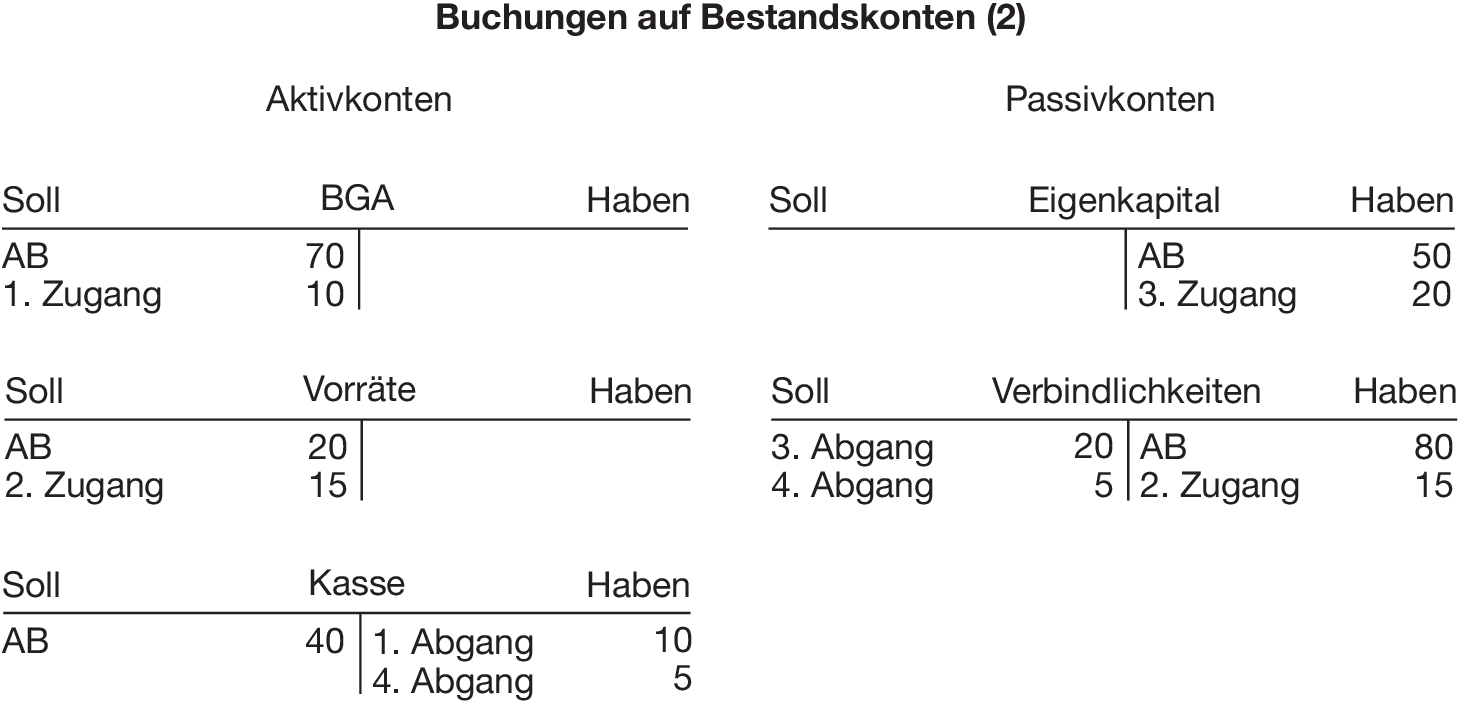

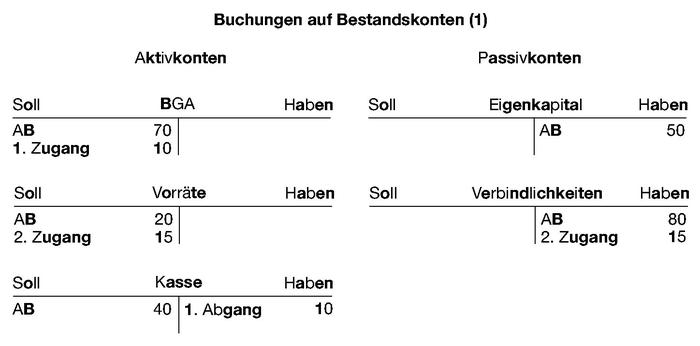

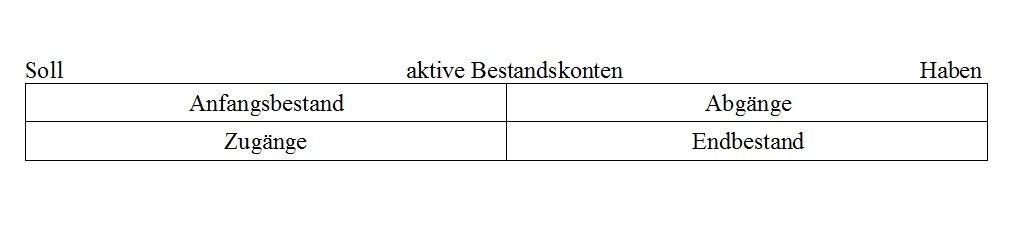

Aufwand und ertragskonten beispiele. Sie lernen hier das Bestandskonten buchen mit Beispielen für Aktivkonto und Passivkonto Nachdem die Aktivkonten und Passivkonten eröffnet beziehungsweise vorgetragen wurden, werden die laufenden Geschäftsfälle gebucht Dabei ist wieder daran zu denken, dass das Bilanzgleichgewicht erhalten bleibt Dies bedeutet, dass bei jedem Geschäftsfall die Sollseite gleich der der Habenseite ist. Erträge werden auf Ertragskonten verbucht;. Sie lernen hier das Bestandskonten buchen mit Beispielen für Aktivkonto und Passivkonto Nachdem die Aktivkonten und Passivkonten eröffnet beziehungsweise vorgetragen wurden, werden die laufenden Geschäftsfälle gebucht Dabei ist wieder daran zu denken, dass das Bilanzgleichgewicht erhalten bleibt Dies bedeutet, dass bei jedem Geschäftsfall die Sollseite gleich der der Habenseite ist.

Übersetzung im Kontext von „Ertragskonten“ in DeutschEnglisch von Reverso Context Gewinn und Verlustkonten G&V bezieht sich auf eine typische Gruppierung von Aufwands und Ertragskonten für die Gewinn und Verlustrechnung eines Unternehmens. Einführung in den Hauptbuchabschluss (Aufwände und Erträge) Bevor wir uns dem Thema Aufwendungen und Erträge widmen, sind einige Abrenzungsfragen zu erklären Der Außenstehende geht meist davon aus, dass es sich bei Aufwendungen um tatsächliche Abflüsse (in Form von Cash) und bei Erträgen um tatsächliche Geldeingänge in das Unternehmen handelt. Die Erträge werden auf den Ertragskonten im.

Dieser Aufwand wird in der Kostenrechnung nicht berücksichtigt und entsteht unregelmäßig oder in außergewöhnlicher Höhe Beispiel hierfür sind Gutschriften oder Steuernachzahlungen Da diese so unregelmäßig auftreten, würden sie bei Einbezug in die Kostenrechnung das Betriebsergebnis verfälschen. Megaviele KOSTENLOSE AUFGABEN auf http//pruefungstrainer24deAufgaben, Lösungen und Lösungsvideos Das Aufgabenblatt zu dieser Aufgabe findet ihr hier http. Übungen Aufgabenblatt 4 Übungen Aufgabenblatt 6 Lösungskizze Übungen Aufgabenblatt 7 Lösungskizze Exam 8 October 14, questions Financial Statement Analysis Probeklausur 10, Fragen Pruefungsprotokoll Übungen Wissenstest zur Sozialpsychologie mit Antworten.

Buchen auf Aufwands und Ertragskonten Es folgt eine kurze Darstellung wie man auf Aufwands und Ertragskonten bucht Die AUFGABEN findet ihr wie immer weiter UNTEN Im Aufgabenteil Aufwendungen und Erträge erkennen haben wir gelernt, dass man Aufwendungen und Erträge nicht auf dem Eigenkapitalkonto sondern auf gesonderten Unterkonten des Eigenkapitals, den sogenannten Aufwands und. Die Erträge werden auf den Ertragskonten im. Aufwand und Ertrag entstehen immer nur in Verbindung mit erfolgswirksamen Vorgängen Definitionen Aufwendungen hat der Unternehmer, wenn er Güter oder Dienstleistungen zur Produktion einsetzen muss, wie beispielsweise Verbrauch an Roh Hilfs u Betriebsstoffen, Löhne und Gehälter der Mitarbeiter, Mietaufwendungen, Steuern etc.

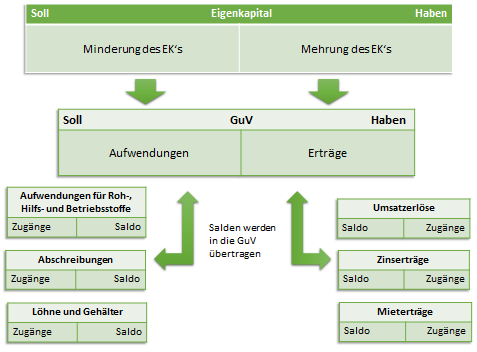

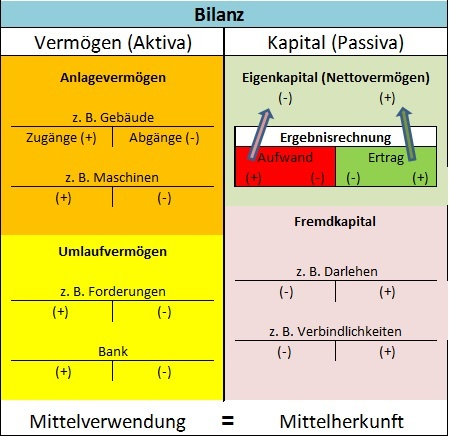

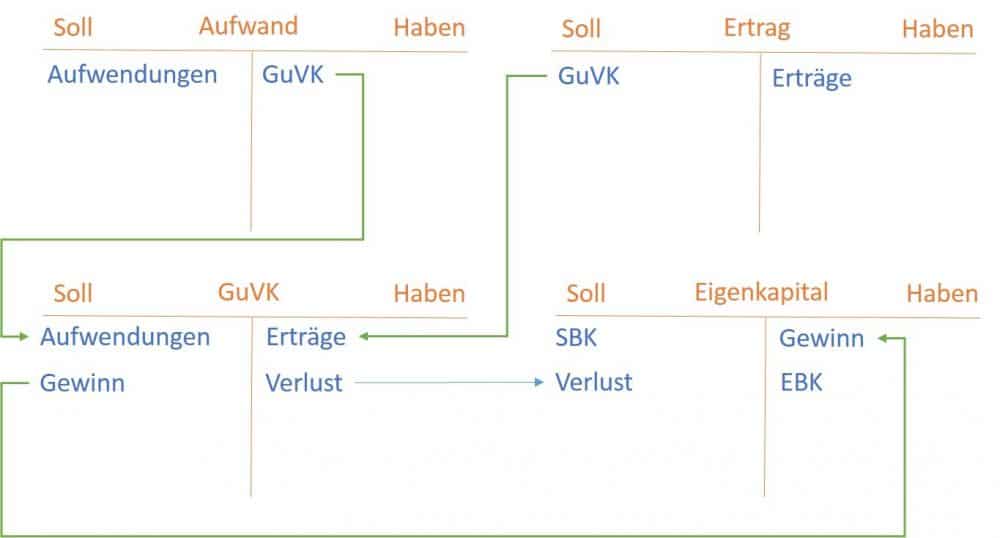

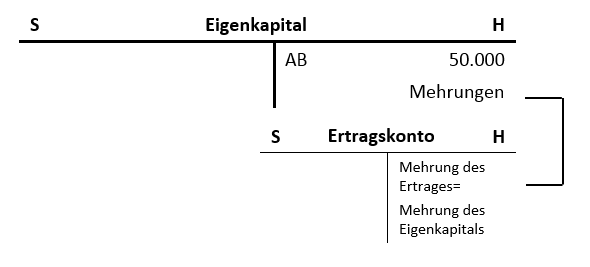

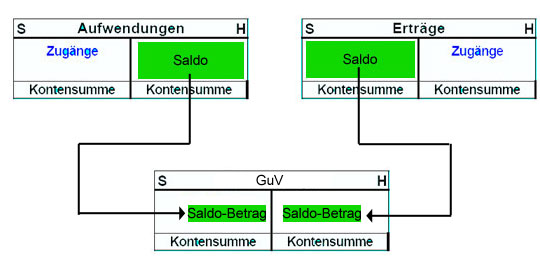

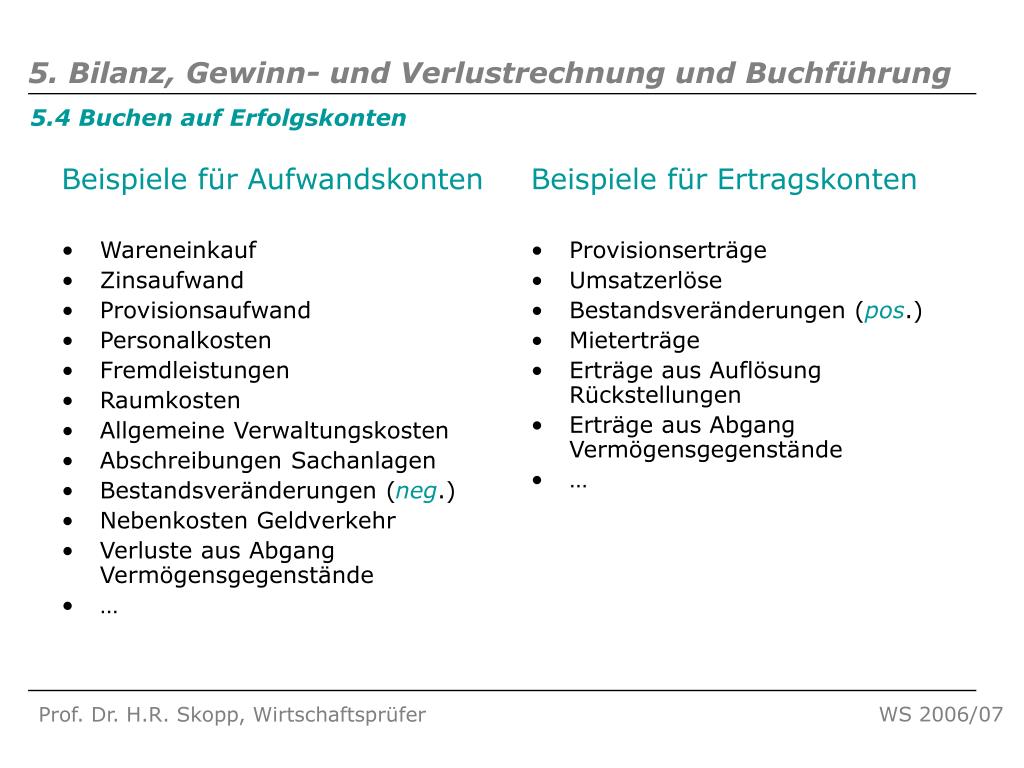

Die Erfolgskonten werden am Ende einer Abrechnungsperiode über das "Gewinn und VerlustKonto" abgeschlossen Dieses wiederum wird über das Konto "Eigenkapital" abgeschlossen So, und jetzt gut aufpassen, absolutes Basiswissen. Beispiele für Aufwandskonten sind Rohstoff oder Personalkonten Der Verbrauch von Rohstoffen und der Einsatz von Arbeitskräften verursacht Aufwand, ohne dass sich ein anderer Vermögenswert vermehrt Ertragskonten – Auf Ertragskonten werden Geschäftsvorfälle gebucht, die eine Mehrung des Eigenkapitals darstellen Beispiele sind Zins. Das Gegenstück zu den Erfolgskonten sind die Bestandskonten, die Bestände der Bilanz ausweisen und auch einen Anfangsbestand haben Bei den Erfolgskonten unterscheidet man Ertragskonten , die Eigenkapitalmehrungen abbilden, zB Umsatzerlöse, sonstige betriebliche Erträge, Zinserträge etc;.

Ertragskonten Die Ertragskonten weisen sämtliche Erträge, die das Unternehmen innerhalb eines Geschäftsjahres erzielt, aus Erträge sind ua Umsatzerlöse, Zinseinnahmen, Mieteinnahmen und werden immer auf der HABENSeite der Ertragskonten gebucht. Wenn du den ändern willst, erfasse also den richtigen als zweiten und lösche dann den Ersten Wenn du deine Rechnungen über das Auftragswesen buchst oder unser POS im Einsatz hast, kannst du die Erträge in der Erfolgsrechnung wie folgt über die Artikel (Beispiele eines Coiffeursalons) steuern. Aufwand und Ertrag (beziehungsweise Aufwendungen und Erträge) sind die sogenannten Erfolgskonten im Rechnungswesen eines Unternehmens Als Erfolgskonten werden sie deshalb bezeichnet, weil sie einen direkten Einfluss auf den Erfolg des Unternehmens haben Aufwendungen (zum Beispiel für den Einkauf von Rohstoffen) schmälern den Gewinn, Erträge (zum Beispiel in Form von Umsatzerlösen.

Gewinn und Verlust/Erfolgsrechnung Es kommt zu positiven Bestandsveränderungen von €, wodurch der Bilanzgewinn um € zunimmt Die Produktion und der Verbrauch von Erzeugnissen wird immer als Bestandsveränderung erfasst – nicht als Materialaufwand!. Abb 1 Konsolidierungspositionen der GuV Rz 27 Durch die Aufwands und Ertragskonsolidierung wird eine Vielzahl unterschiedlicher konzerninterner Geschäftsvorfälle angesprochen, deren Erfassung und Umgliederung vor allem davon abhängen, ob im Konsolidierungskreis sowohl das GKV als auch das UKV anzutreffen sind und welches Verfahren für den Konzernabschluss gewählt wird. Aufwand und Ertrag (beziehungsweise Aufwendungen und Erträge) sind die sogenannten Erfolgskonten im Rechnungswesen eines Unternehmens Als Erfolgskonten werden sie deshalb bezeichnet, weil sie einen direkten Einfluss auf den Erfolg des Unternehmens haben Aufwendungen (zum Beispiel für den Einkauf von Rohstoffen) schmälern den Gewinn, Erträge (zum Beispiel in Form von Umsatzerlösen.

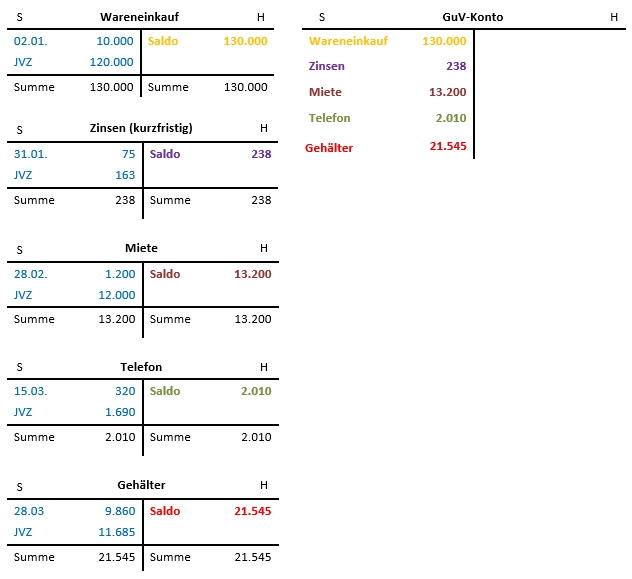

Definition, Rechtschreibung, Synonyme und Grammatik von 'Aufwand' auf Duden online nachschlagen Wörterbuch der deutschen Sprache. Für die Erfolgsrechnung brauchen wir nur die Aufwand und Ertragskonten Die Aktiv und Passivkonten zeigen wir hier nicht (Aktiv und Passivkonten brauchen wir nicht um eine Erfolgsrechnung zu erstellen) Aufwand 1 13' 4 5' 6 5930 3 SB 13' SB 5' SB 5930 SB. Megaviele KOSTENLOSE AUFGABEN auf http//pruefungstrainer24deAufgaben, Lösungen und Lösungsvideos Das Aufgabenblatt zu dieser Aufgabe findet ihr hier http.

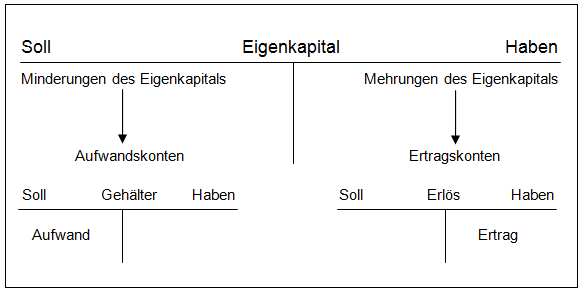

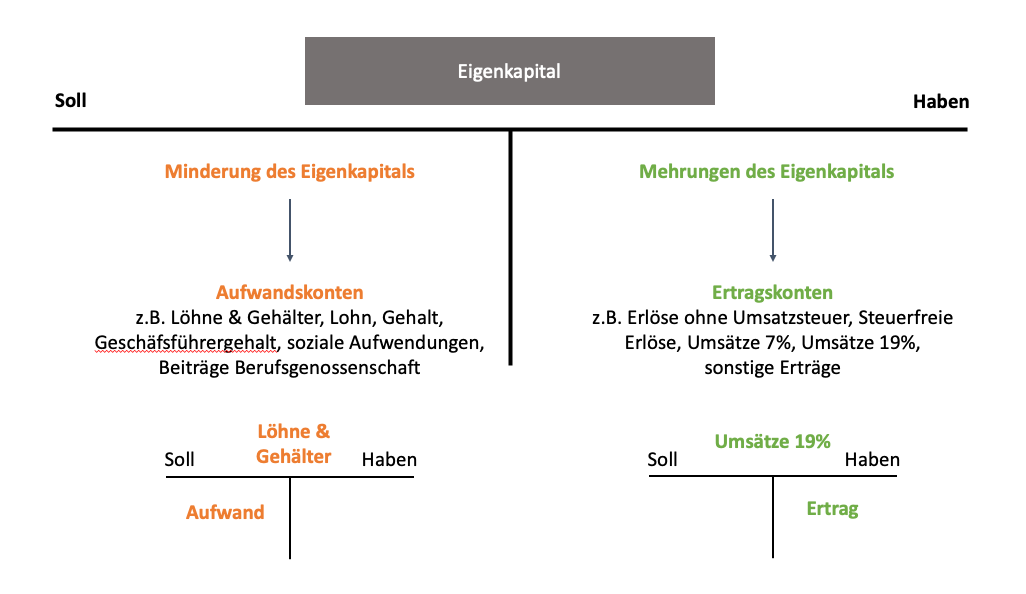

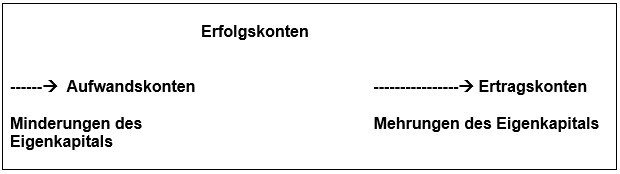

Die Erfolgskonten sind getrennt nach Aufwands und Ertragskonten Aufwendungen sind dabei alle Geschäftsfälle, die eine Vermögensposition und damit das Eigenkapital mindern (Wertabfluss) Fällt ein Aufwand an, wird dieser auf dem entsprechenden Aufwandskonto im Soll verbucht. Aufwand und Ertrag einfach erklärt Prüfungswissen für Azubis ★ GripsCoachTV Erfolgskonten Aufwandskonten & Ertragskonten einfach erklärt Aufbau, Buchungssätze Buchführung Aufwand und Ertrag bezeichnen die Summe (Auszahlung) aller betrieblich veranlassten Leistungen eines Unternehmens. Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Die Mehrzahl der anfallenden Geschäftsvorfälle beeinflusst das Ergebnis und bestimmt somit über Gewinn oder Verlust Ziel jeder Unternehmenstätigkeit ist ja der Gewinn.

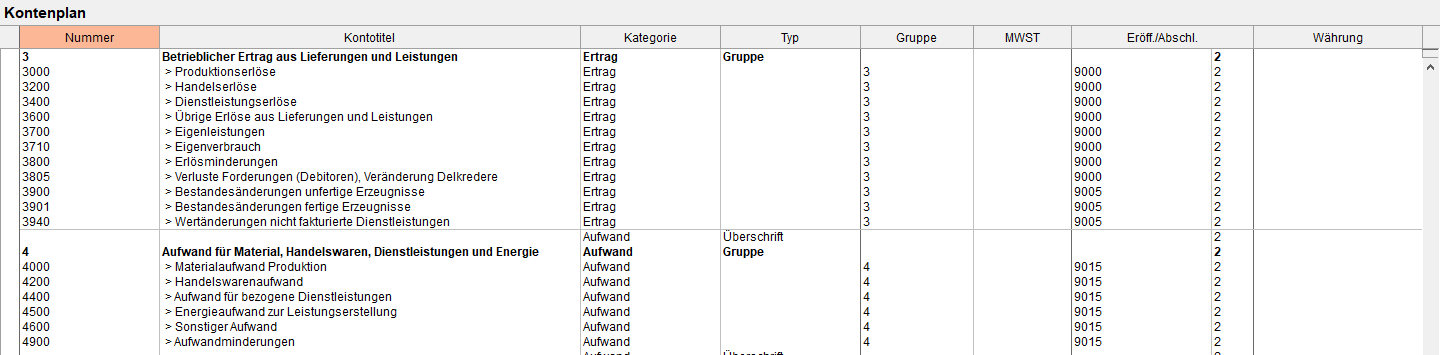

Buchen auf Aufwands und Ertragskonten Es folgt eine kurze Darstellung wie man auf Aufwands und Ertragskonten bucht Die AUFGABEN findet ihr wie immer weiter UNTEN Im Aufgabenteil Aufwendungen und Erträge erkennen haben wir gelernt, dass man Aufwendungen und Erträge nicht auf dem Eigenkapitalkonto sondern auf gesonderten Unterkonten des Eigenkapitals, den sogenannten Aufwands und. Ertragskonten – Begriff und Buchung Auf den Ertragskonten erfasst ein Buchhalter alle betrieblichen Erträge, die erfolgswirksam sind Auch auf der Ertragsseite lassen sich die Umsatzerlöse auf unterschiedlichen Konten buchen Der SKR 03 sieht zB die folgenden Konten vor 8000 Erlöse ohne Umsatzsteuer;. Übungen Aufgabenblatt 4 Übungen Aufgabenblatt 6 Lösungskizze Übungen Aufgabenblatt 7 Lösungskizze Exam 8 October 14, questions Financial Statement Analysis Probeklausur 10, Fragen Pruefungsprotokoll Übungen Wissenstest zur Sozialpsychologie mit Antworten.

Dabei sind die Begriffe Aufwand und Ertrag von enormer Bedeutung Aufwand Aufwendungen entstehen durch den Verbrauch / Nutzung von Gütern und Dienstleistungen, durch Steuern und sonstige Abgaben;. Ertragskonten Die Ertragskonten weisen sämtliche Erträge, die das Unternehmen innerhalb eines Geschäftsjahres erzielt, aus Erträge sind ua Umsatzerlöse, Zinseinnahmen, Mieteinnahmen und werden immer auf der HABENSeite der Ertragskonten gebucht. Erfolgskonten buchen, umbuchen und abschließen, Aufwandskonten, Ertragskonten, GuVKonto sowie das Eigenkapital Bei der bisherigen Betrachtung der Buchführung beziehungsweise Buchhaltung hat sich das Eigenkapital nicht verändert Das Eigenkapital ändert sich aber durch die die Berücksichtigung der Erfolgskonten (Aufwendungen und Erträge)Die sogenannten Eigenkapitaländerungen können.

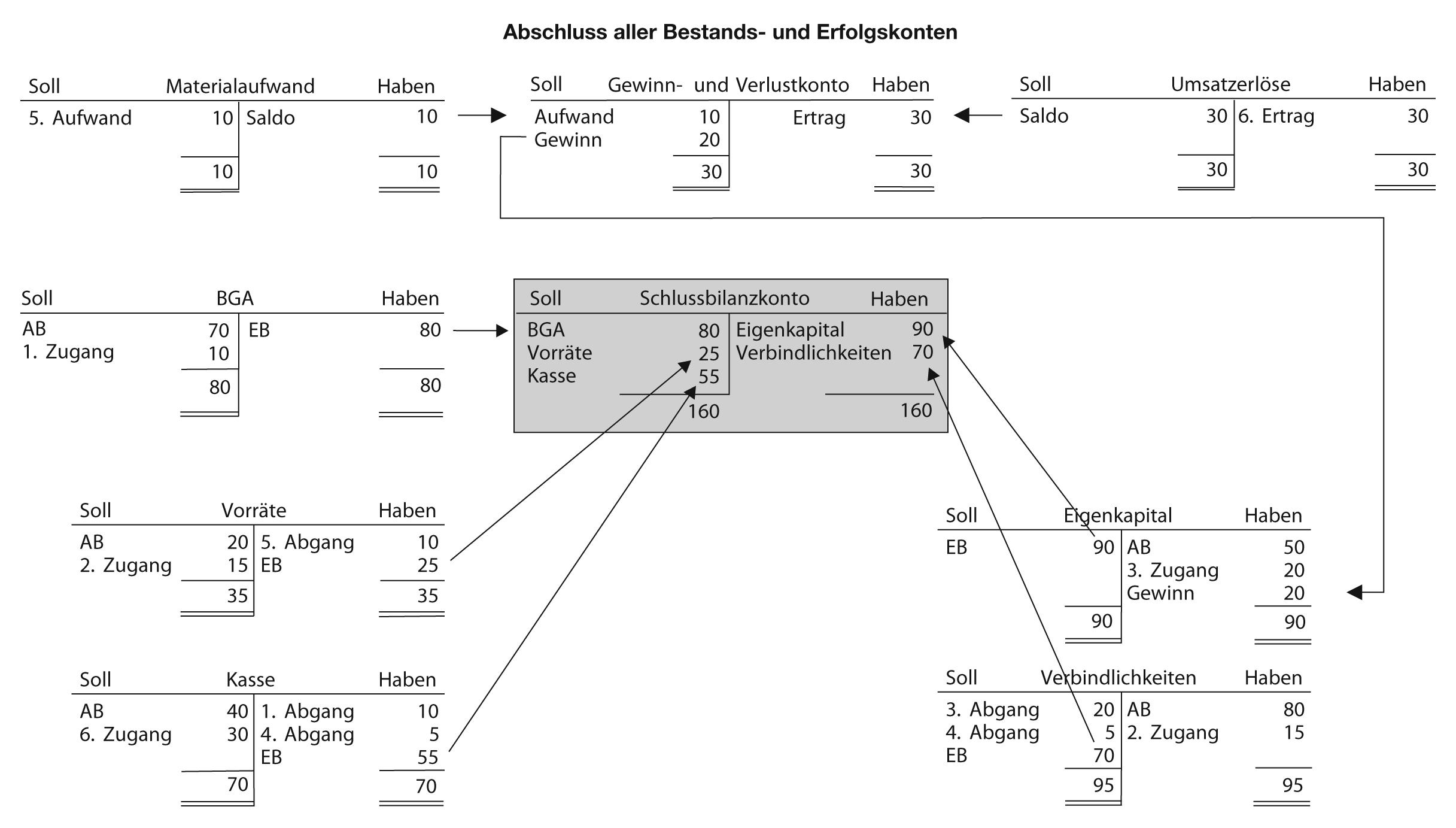

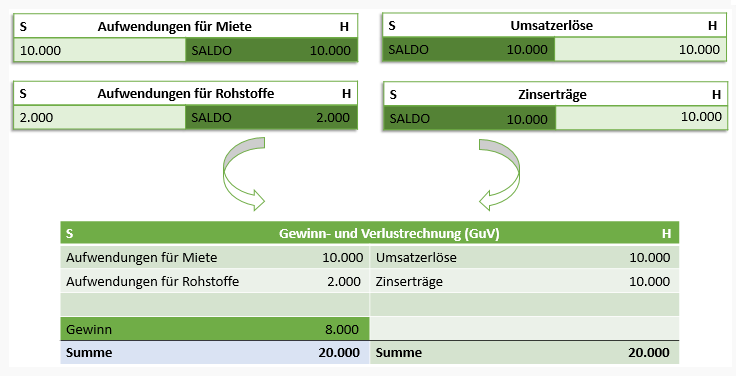

Der Ertrag sorgt im Endeffekt dafür, dass Umsatz und Gewinn sich steigern und damit den Wert des Unternehmens erhöhen Ein Unternehmen wirtschaftet nur dann positiv, wenn die Erträge höher sind als die Aufwendungen Beispiele für Aufwand und Ertrag sind die Aufwendung von Rohstoffen, Material und Arbeitskraft Aufwand, um eine handel. Und selbst wenn nach ungeheurem Aufwand eine Zelle des Menschen ganz verstanden werden sollte, so hat der menschliche Körper noch mindestens 0 weitere Arten“ E anche se un giorno , con uno sforzo prodigioso, si riuscisse a sapere tutto di una cellula umana, nel corpo umano ce ne sono almeno 0 tipi diversi”. In den Beispielen aus Tabelle 1a und 2a haben wir die Gewinn und Verlustrechnung erstellt und den Jahressaldo ermittelt Damit sind die Aufwands und Ertragskonten abgeschlossen Das GuVKonto schließen Sie nun über das Eigenkapitalkonto ab Da das Eigenkapitalkonto ein Passivkonto ist, buchen Sie Verluste der GuVRechnung als Abgang.

Das Gegenstück zu den Erfolgskonten sind die Bestandskonten, die Bestände der Bilanz ausweisen und auch einen Anfangsbestand haben Bei den Erfolgskonten unterscheidet man Ertragskonten , die Eigenkapitalmehrungen abbilden, zB Umsatzerlöse, sonstige betriebliche Erträge, Zinserträge etc;. Erträge und Ertragskonten Vielleicht ist für Sie auch das Thema Erträge und Ertragskonten (Kapitel D Grundlagen der doppelten Buchführung) aus unserem OnlineKurs Buchführenlernen interessant. Aufwand für Forschung und Entwicklung oder für Marketing und Vertrieb einer angebotenen Leistung zu beziffern, gehört zu den typischen Herausforderungen im Rahmen betrieblicher Kostenrechnungen Aufwand als Wert in der Kostenrechnung Die umgangssprachliche Verwendung des Begriffs hat auch in betriebswirtschaftlichen Zusammenhängen eine.

Sollten Sie noch grundsätzliche Fragen zu den Bestandskonten oder zu den Eröffnungs und Abschlussbuchungen (EBKSBK) oder zu den Erfolgskonten haben, sehen Sie unter den Hinweisen zum Thema 31 Bestandskonten, 37 Eröffnungs und Abschlussbuchungen (EBKSBK) bzw 41 Erfogskonten nach. Darunter sind auch Beispiele, die eine Ausgabe darstellen, aber keinen Aufwand Dies scheint im Widerspruch zu stehen, dass Erläuterung, dass die Auszahlung ein Bestandteil des Aufwands ist Grundsätzlich ist die Auszahlung eine Folge des Aufwands Es kann jedoch auch einzelne Auszahlungen, wie Ausschüttungen und Dividenten, geben, die. Warum ist der Aufwand wichtig Es gehört zu den gängigsten und wichtigsten Grundprinzipien des betrieblichen Rechnungswesens, Aufwand und Ertrag gegenüberzustellen Unter Aufwand wird grundsätzlich alles verstanden, was sich in Hinblick auf die Kosten beziffern lässt, um einen Ertrag zu erzielen — mit einem Produkt oder mit einer Dienstleistung.

Auszahlung, Ausgabe, Aufwand und Kosten Wie in vielen anderen Bereichen hat auch die Betriebswirtschaftslehre einige Fachbegriffe, die genutzt werden, um über beispielsweise Vorgänge im Rechnungswesen zu sprechen und einheitlich kommunizieren zu können. Beispiele für Aufwendungen und Kosten Der Unterschied zwischen Kosten und Aufwendungen soll durch folgende Beispiele noch einmal verdeutlicht werden Beispiel 1 Das Unternehmen zahlt Gehälter = Kosten Beispiel 2 Das Unternehmen erzielt durch Aktienspekulationen Verluste = Aufwand, da betriebsfremd Beispiel 3. Aufwand und Ertrag entstehen immer nur in Verbindung mit erfolgswirksamen Vorgängen Definitionen Aufwendungen hat der Unternehmer, wenn er Güter oder Dienstleistungen zur Produktion einsetzen muss, wie beispielsweise Verbrauch an Roh Hilfs u Betriebsstoffen, Löhne und Gehälter der Mitarbeiter, Mietaufwendungen, Steuern etc.

Aufwand und Ertrag Ein Aufwand bezeichnet den Verbrauch von Gütern und Dienstleistungen So wird z B beim Gebrauch einer Maschine der Verzehr derselben durch eine Aufwendung, eine so genannte Abschreibung, erfasst Genauso handelt es sich bei Löhnen um Aufwendungen, denn der Produktionsfaktor Mensch wird gewissermaßen verbraucht. Aufwand und Ertrag bezeichnen die Summe (Auszahlung) aller betrieblich veranlassten Leistungen eines Unternehmens Mit dem online Rechnungsprogramm Debitoor kannst du deine Aufwendungen und Erträge schnell und einfach erfassen – so behältst du immer den Überblick über deine Finanzen. Erfolgskonten buchen, umbuchen und abschließen, Aufwandskonten, Ertragskonten, GuVKonto sowie das Eigenkapital Bei der bisherigen Betrachtung der Buchführung beziehungsweise Buchhaltung hat sich das Eigenkapital nicht verändert Das Eigenkapital ändert sich aber durch die die Berücksichtigung der Erfolgskonten (Aufwendungen und Erträge)Die sogenannten Eigenkapitaländerungen können.

Wie auch bei den Bestandskonten werden bei den Erfolgskonten zwischen zwei verschiedenen Arten unterschieden Es handelt sich hier um die Ertragskonten und die Aufwandskonten Was sind Ertragskonten?. Für jede Aufwands und Ertragsart gibt es ein eigenes Erfolgskonto ZB wenn ein Unternehmer für die Reparatur eines Computers zu zahlen hat, würde diese Zahlung demnach über das Konto „Aufwand für Reparaturen“ erfasst werden Dabei handelt es sich um einen Aufwand. Erfolgskonten sind Teil der doppelten Buchführung bei zur Buchführung verpflichteten UnternehmenWie die Bestandskonten werden die Ertragskonten in der Buchführung in zwei Gruppen, die Aufwandskonten und die Ertragskonten unterteilt Auf einem Aufwandskonto werden alle Aufwendungen verbucht, die das Eigenkapital eines Unternehmens verringern Auf der anderen Seite werden auf einem.

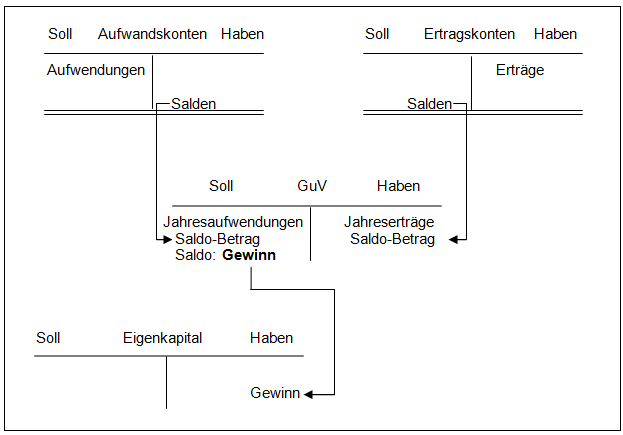

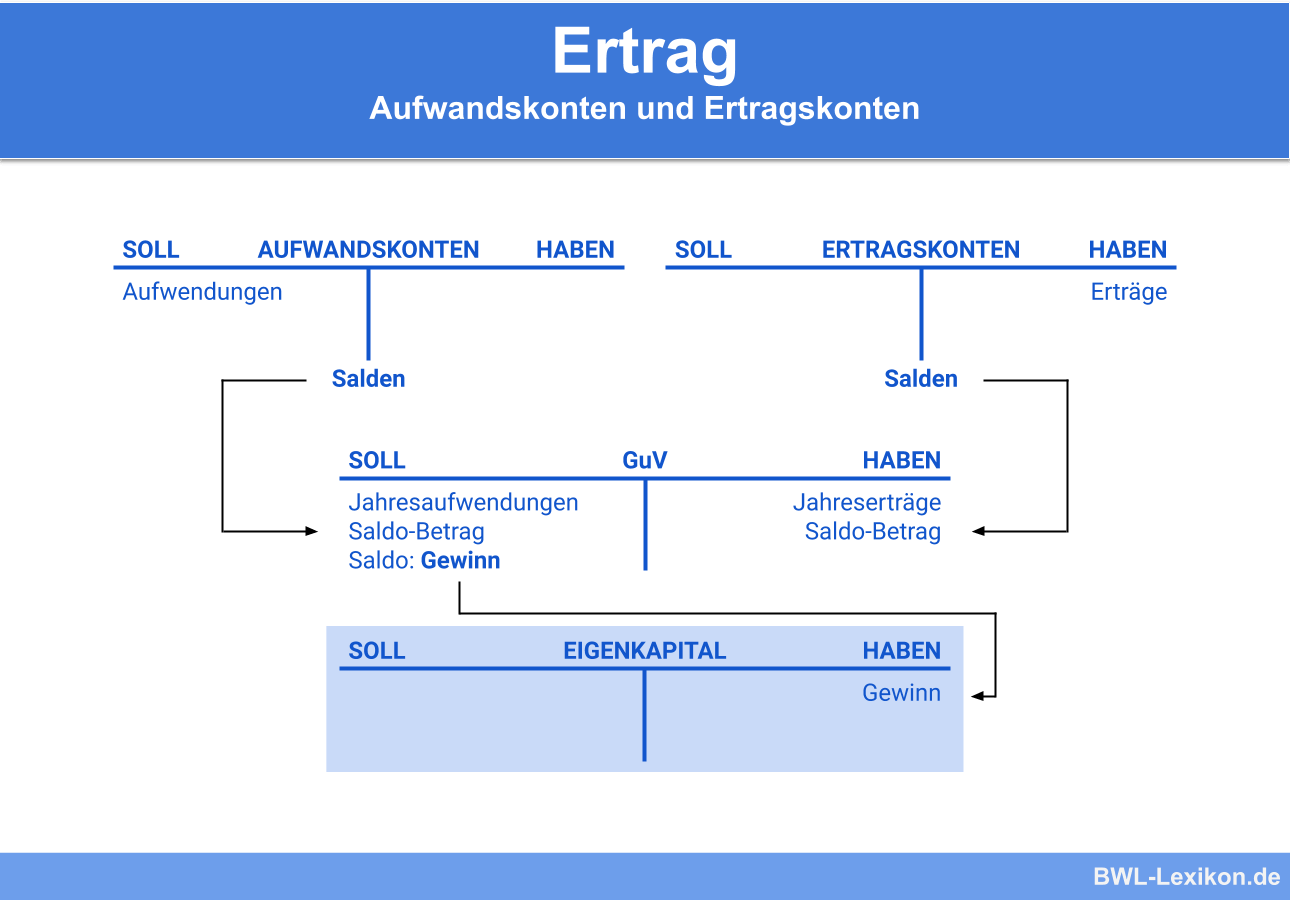

Aufwendungen vermindern das Eigenkapital (zB Mieten, Löhne, Gehälter, Schuldzinsen, Versicherungsbeiträge)Erträge erhöhen das Eigenkapital (zB Mieterträge, Zinserträge, Verkaufserlöse) Aufwendungen und Erträge werden auf eigenen Erfolgskonten gesammelt, sie verändern das EigenkapitalDie Salden der Aufwands und Ertragskonten werden im Gewinn und Verlustkonto zusammengeführt. Erfolgskonten sind Teil der doppelten Buchführung bei zur Buchführung verpflichteten UnternehmenWie die Bestandskonten werden die Ertragskonten in der Buchführung in zwei Gruppen, die Aufwandskonten und die Ertragskonten unterteilt Auf einem Aufwandskonto werden alle Aufwendungen verbucht, die das Eigenkapital eines Unternehmens verringern Auf der anderen Seite werden auf einem. Aufwand bei üblicher betrieblichen Tätigkeit Hierzu zählen unter anderem Personalkosten, Materialaufwand, Lagerkosten, Abschreibungen und Werbeaufwand Neutraler Aufwand Entsteht unabhängig vom effektiven Geschäftsbetrieb und wird nicht als normale Kosten verrechnet.

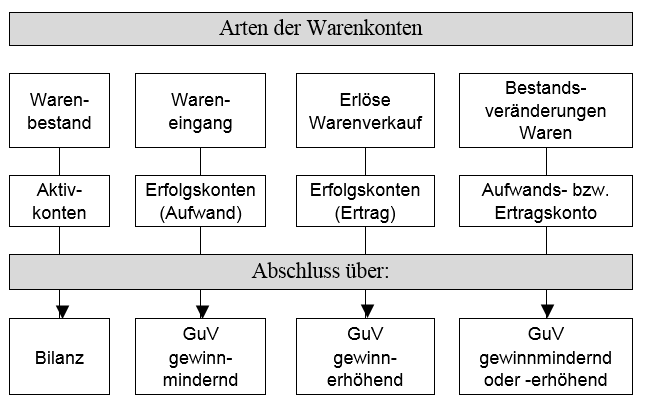

Sie erhalten beispielweise von einem Kunden einen bestimmten Betrag für die an ihn verkaufte Ware und buchen den Erlös im Haben auf dem Ertragskonto „Erlöse Warenverkauf“ Danach reklamiert Ihr Kunde die Lieferung, sendet die Ware ganz oder teilweise zurück und Sie erstatten ihm das ganze oder einen Teil des vereinnahmten Geldes. Ertrag Erträge entstehen vor allem durch den Verkauf der betrieblichen Leistungen (Umsatzerlöse) Beispiele für Aufwendungen Löhne / Gehälter. Wenn du den ändern willst, erfasse also den richtigen als zweiten und lösche dann den Ersten Wenn du deine Rechnungen über das Auftragswesen buchst oder unser POS im Einsatz hast, kannst du die Erträge in der Erfolgsrechnung wie folgt über die Artikel (Beispiele eines Coiffeursalons) steuern.

Definition von Erträgen und Aufwendungen Ertrag und Aufwand bzw Erträge und Aufwendungen stellen die Rechengrößen der Finanzbuchhaltung dar Gewinn und Verlustrechnung Die Gegenüberstellung der Aufwendungen und Erträge eines Geschäftjahrs ist die Gewinn und Verlustrechnung (GuV), § 242 Abs 2 HGB Als Saldo wird der. Aufwandskonto und Ertragskonto Der Jahresabschluß kennt die sogenannten Erfolgskonten (Aufwandskonten, Ertragskonten) sowie Bestandskonten Die Erfolgskonten enthalten die erfolgswirksamen Fälle der laufenden Geschäftstätigkeit Diese werden nach Aufwands und Ertragskonten getrennt. Erträge und Ertragskonten Buchführenlerne Da die Aufwandskonten und Ertragskonten das Eigenkapital verändern und damit Erfolgsvorgänge sichtbar machen, nennt man diese Konten Erfolgskonten Deshalb wird aufden Aufwandskonten im Soll undauf den Ertragskonten im Haben gebucht.

Insgesamt € dem Betriebsvermögen zugeführt und sofort als Aufwand verbucht Die Wiederbeschaffungskosten werden auf € geschätzt Der kalkulatorische Restwert beträgt € 5 Im Umlaufvermögen ist ein Wertpapierpaket in Höhe von € enthalten, das zur Anlage. Auf den Ertragskonten hältst du alle Wertveränderungen fest, die positiv sind Beispiele für Ertragskonten Zinserträge;. Erträge und Ertragskonten Vielleicht ist für Sie auch das Thema Erträge und Ertragskonten (Kapitel D Grundlagen der doppelten Buchführung) aus unserem OnlineKurs Buchführenlernen interessant.

Viele übersetzte Beispielsätze mit "Aufwand und Ertragskonten" – EnglischDeutsch Wörterbuch und Suchmaschine für Millionen von EnglischÜbersetzungen. Warum ist der Ertrag wichtig?. Ertragskonten, eben je nachdem, was sie aufnehmen Aufwand oder Ertrag Die Salden der Erfolgskonten gehen in die GuV ein Dabei mindert der Aufwand das Konto Eigenkapital und stellt somit einen Abgang dar auf dem Passivkonto Eigenkapital.

Für jede Aufwands und Ertragsart gibt es ein eigenes Erfolgskonto ZB wenn ein Unternehmer für die Reparatur eines Computers zu zahlen hat, würde diese Zahlung demnach über das Konto „Aufwand für Reparaturen“ erfasst werden Dabei handelt es sich um einen Aufwand. Durch die Produktion von Gütern und Dienstleistungen entsteht Aufwand für ein Unternehmen Der anschliessende Verkauf an Kunden stellt für die Unternehmung einen Ertrag dar Um die verschiedenen Geschäftsfälle übersichtlich darzustellen, werden sie in der Buchhaltung in Aufwands und Ertragskonten eingetragen, die jeweils gewissen Buchungsregeln folgen.

Bestands Erfolgs Und Hilfskonten Springerlink

Die Wichtigsten Ansichten Cresus Finanzbuchhaltung Support Cresus

E Betriebliches Rechnungswesen I Uberblick Pdf Free Download

Buchungssatze Definition Anleitung Beispiele Fastbill

Fibu3 Kostenlose Online Buchhaltung

Ertrage Und Ertragskonten Buchfuhren Lernen

Aufwendungen Und Ertrage Buchen Auf Erfolgskonten Buchhaltung Lernen Einfach Gemacht

Erfolgskonten Externes Rechnungswesen Wiwiweb De

Erfolgskonto Aufwand Ertrag Externes Rechnungswesen Youtube

Findea Ag Wie Ist Eine Erfolgsrechnung Aufgebaut Findea Ag

Aktiva Und Passiva Als Bestandteile Der Bilanz

Erfolgskonten Und Guv Buchen Auf Erfolgskonten Youtube

Buchungsregeln Fur Die Erfolgskonten

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

2 1 Grundlagen Der Doppik Im Programm Epos Nrw Patrick Wiedemann

Buchhaltung Abschlussbuchungen Am Jahresende

Mietaufwendungen Buchen Mietaufwand Buchungssatz Beispiel

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Findea Ag Was Ist Der Unterschied Zwischen Aufwands Und Ertragskonten In Der Buchhaltung Findea Ag

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Buchhaltung Lernen Grundlagen Beispiele Und Erklarungen

Aufwendungen Und Aufwandskonten Buchfuhren Lernen

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Aktive Rechnungsabgrenzung

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Soll Und Haben Buchfuhrung Wikipedia

Aufwandskonten Und Erfolgskonten Kaufmann Im Einzelhandel

Www Buchen Ch Handout Buchhaltung Rechnungswesen Modul A 2 Loesungen Pdf

Abschluss Von Aufwandskonten Guv Konto Online Kurs

2 1 Grundlagen Der Doppik Im Programm Epos Nrw Patrick Wiedemann

Abschluss Von Warenkonten Buchfuhren Lernen

Buchfuhrung Bestands Und Erfolgskonten Studocu

Die Wichtigsten Ansichten Cresus Finanzbuchhaltung Support Cresus

Fibu3 Kostenlose Online Buchhaltung

2

Buchungssystematik Externes Rechnungswesen

Bestandskonten Definition Verbuchung Beispiel

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Erfolgskonten Definition Beispiele Zusammenfassung

Bestandskonten Aktiv Und Passivkonten Buchfuhrung

Betriebliches Rechnungswesen Ppt Herunterladen

Erfolgskonten Abschliessen Guv Teil 2 Youtube

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Buchhaltung Abschlussbuchungen Am Jahresende

Soll Und Haben Wie Merk Ich Mir Das Vereinsverwaltung Ch

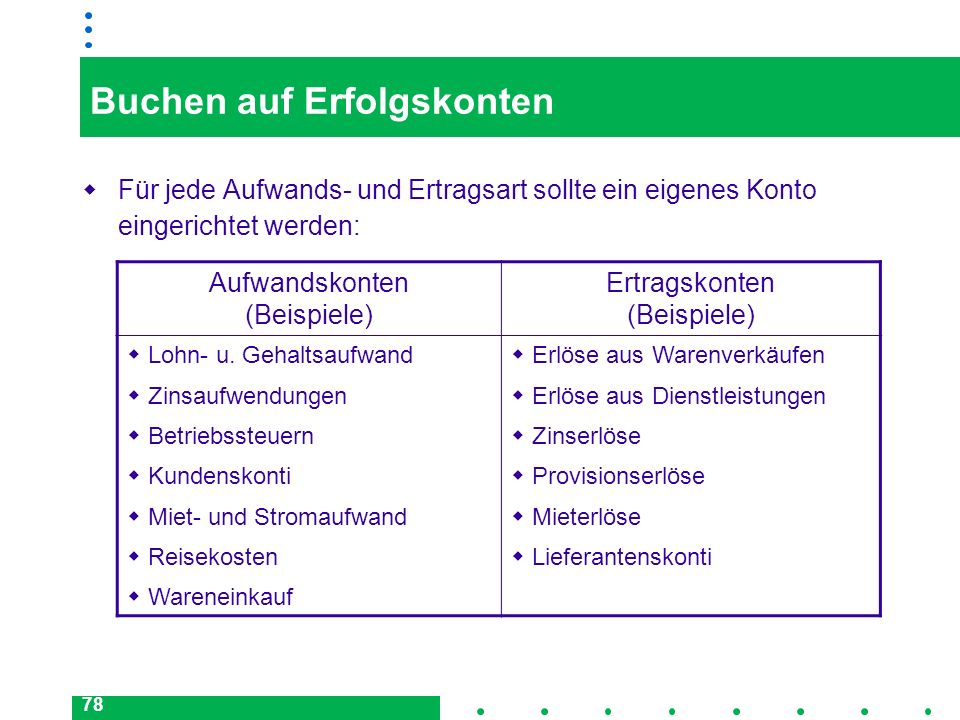

Buchen Auf Erfolgskonten

Die Buchung Der Aufwendungen Und Ertrage Auf Erfolgskonten Ergebniskonten Pdf Kostenfreier Download

Zusammenfassung Externe Ur Studocu

Soll Und Haben Definition Buchungsbeispiel Mehr Billomat

Www Bf Solutions Ch Docs Comatic finanzbuchhaltung Pdf

Grundlagen Der Buchfuhrung Ii Betriebswirtschaft Fur Augenoptiker 8 Der Augenoptiker

Buchen Auf Erfolgskonten

Gewinn Und Verlustrechnung Einfuhrung Guv Ertrag Aufwand Erfolg Erfolgsbuchungen Fos Bos Youtube

Erfolgskonten Buchen Umbuchen Und Abschliessen Auf Guvk

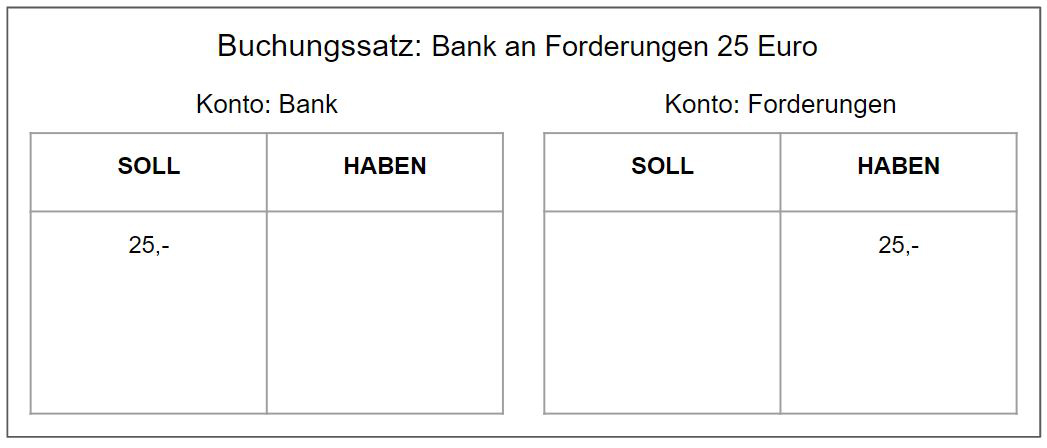

Buchungssatze Einfach Erklart Beispiele Buchungssatze Bilden

Definition Was Sind Bestandskonten Was Sind Erfolgskonten

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Aufwand Und Ertrag Was Heisst Aufwand Und Ertrag Debitoor

Einzahlung Auszahlung Einnahme Ausgabe Ertrag Aufwand Leistung Kosten

Bestandskonten Definition Beispiele Zusammenfassung

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

Aufwand Einfach Erklart Jetzt Nachlesen Bei Pebe Smart

Definition Was Sind Bestandskonten Was Sind Erfolgskonten

Buchungsregeln Fur Erfolgskonten Springerlink

Buchhaltung Lernen Grundlagen Beispiele Und Erklarungen

Buchen Auf Erfolgskonten

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Buchhaltung Abschlussbuchungen Am Jahresende

Ertrage Und Ertragskonten Buchfuhren Lernen

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Ws0708 Technik Des Betrieblichen Rechnungswesens Pdf Kostenfreier Download

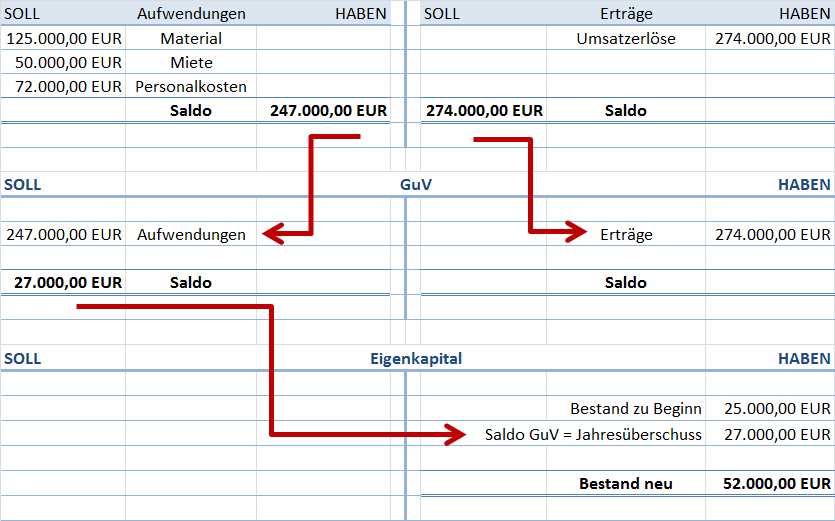

4 Buchen Auf Erfolgskonten Aufwendungen Und Aufgabe Eines Industriegebietes Ist Es Eigene Erzeugnisse Herzustellen Und Mit Gewinn Zu Verkaufen Es Entstehen Studocu

Abgrenzungsrechnung Definition Erklarung Anwendung

Der Abschluss Support Cresus

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Buchungsregeln Fur Die Erfolgskonten

1

Ertrag Definition Erklarung Beispiele Ubungsfragen

Aufwand Ertrag Verbuchen Gewinn Und Verlustrechnung

Soll Und Haben Was Bedeuten Soll Und Haben Debitoor

Erfolgskonten Abschliessen Einfache Erklarung Mit Beispielen Buchungen

Die Wichtigsten Ansichten Cresus Finanzbuchhaltung Support Cresus

Bestands Und Erfolgskonten In Der Buchfuhrung

Grundlagen Der Kaufmannischen Buchfuhrung Ppt Herunterladen

Abschluss Der Erfolgskonten Externes Rechnungswesen

Erfolgskonten Aufwendungen Und Ertrage Einfach Erklart Full Youtube

Ppt Vorlesung Buchfuhrung Bilanzierung Powerpoint Presentation Free Download Id

Erfolgskonto Abc Der Bilanzierung

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video

Buchen Auf Erfolgskonten

Die Buchung Der Aufwendungen Und Ertrage Auf Erfolgskonten Ergebniskonten Pdf Kostenfreier Download

Erfolgswirksame Erfolgsunwirksame Buchungen Definition Erklarung Beispiele Ubungsfragen

Bestands Und Erfolgskonten In Der Buchfuhrung

Erfolgskonten Wir Zeigen Dir Wie Es Funktioniert Mit Video