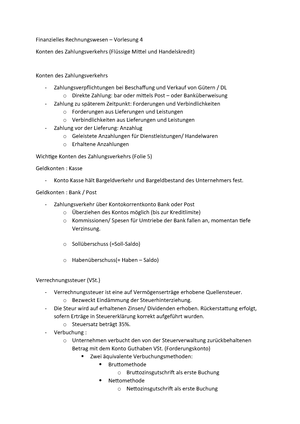

Forderung Rechnungswesen

Kommunale Doppik Zukunft Finanzwesen

Forderungen Verbindlichkeiten Erklart Von Maxda

Paket Lernvideos Zu Finanz Und Rechnungswesen

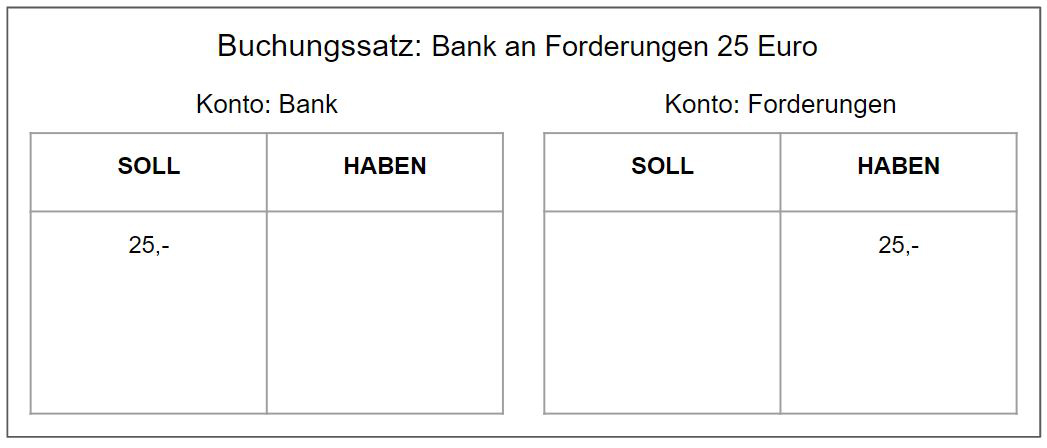

Buchen Von Forderungen An Kunden

Zweifelhafte Forderungen Im Betrieblichen Und Kommunalen Rechnungswesen

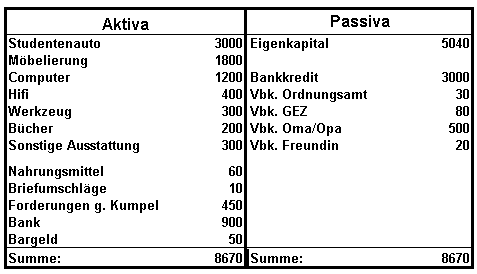

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Grundlagen der Buchhaltung und des Rechnungswesens lernen und üben Interaktives, kostenloses und lehrmittelunabhängiges eLearning Tool für die Buchhaltung.

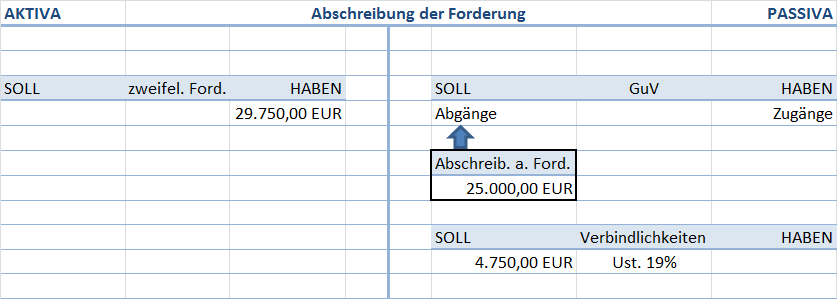

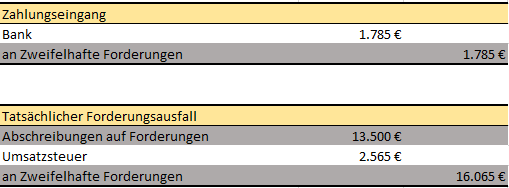

Forderung rechnungswesen. Forderungsverluste € an Zweifelhafte Forderungen. Mit dem Ausstellen und Versenden der Rechnung verwandelt sich die Verbindlichkeit in eine Forderung aus Lieferungen und Leistungen für die Lackierarbeiten Die ausstehende Zahlung taucht in der Bilanz der Lackiererei nun als Forderung auf, bis sie beglichen wird. Das Unternehmen hatte die Forderung bisher mit € in den Büchern stehen Die enthaltene Umsatzsteuer in Höhe von € war bereits an das Finanzamt abgeführt worden Nun wird die Forderung komplett abgeschrieben Sonstige betriebliche Aufwendungen an Forderungen aus Lieferungen und Leistungen €.

Wenn Sie die Differenz zwischen Forderungen und Verbindlichkeiten kennen, werden Sie die beiden Bedingungen besser verstehen Eine solche Differenz ist die Forderung aus Lieferungen und Leistungen unter den kurzfristigen Vermögenswerten, während die Verbindlichkeiten aus Lieferungen und Leistungen unter den kurzfristigen kurzfristigen Verbindlichkeiten in der Bilanz erscheinen. Sie lernen hier das Buchen von Forderungen, wenn ein Kunde seine Rechnung bezahlt Sie lernen hier den Geschäftsfall für die Bezahlung einer Ausgangsrechnung Weiterhin wie Sie die Rechnung auf dem Konto Forderungen aus Lieferungen und Leistungen ausbuchen Der Geschäftsfall zum Forderungen buchen Ein Kunde der Freund GmbH bezahlt die Rechnung für den PKW per Banküberweisung fristgerecht. Forderungen sind Verbindlichkeiten von Dritten gegenüber dem Unternehmen In der Bilanz wird in folgende Arten von Forderungen unterschieden Forderungen aus Lieferungen und Leistungen Unter diesem Posten werden Ansprüche aus Verträgen ausgewiesen, bei denen die Lieferung bereits erbracht ist.

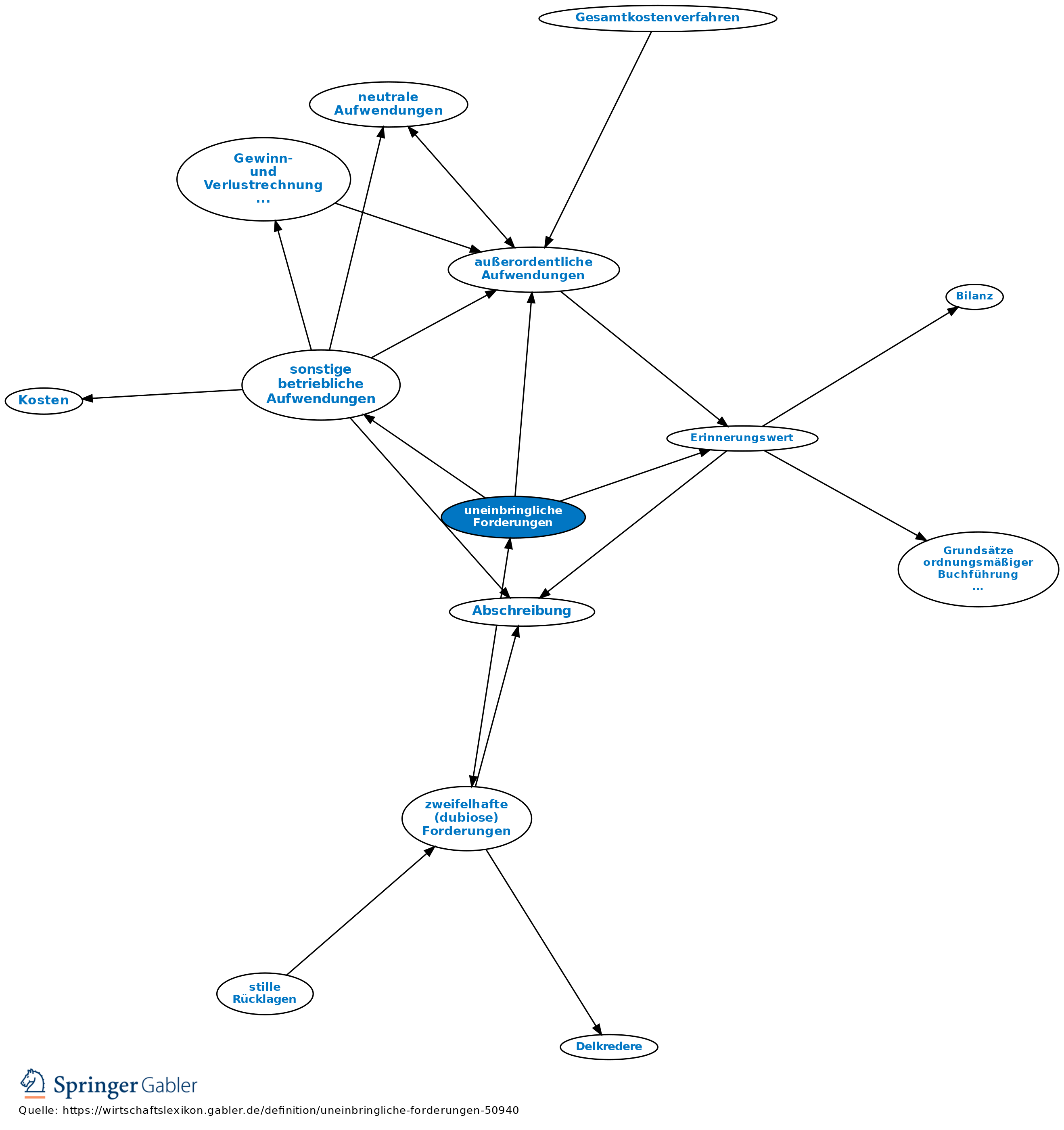

Lexikon Online ᐅuneinbringliche Forderungen Forderungen, die endgültig als verloren anzusehen sind Uneinbringliche Forderungen sind voll bzw auf den Erinnerungswert abzuschreiben, die Umsatzsteuer ist zu korrigieren Buchungssatz sonstige betriebliche Aufwendungen oder außerordentliche Aufwendungen und Umsatzsteuer an Forderungen. Dh, eine offene Rechnung für eine Lieferung an ein verbundenes Unternehmen wird hierunter ausgewiesen Verbundene Unternehmen werden über § 271 Abs 2 HGB definiert als Unternehmen, die als Mutter oder. Liefert ein Unternehmen beispielsweise eine Ware aus, erhält der Kunde eine Forderung (Rechnung) Es sind Ansprüche, die auf der Aktiva Seite der Bilanz verbucht werden müssen Die Forderungen sind eine Bilanzposition des Umlaufvermögens.

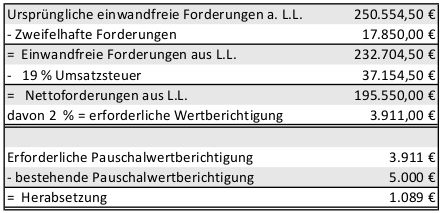

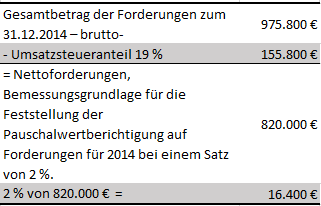

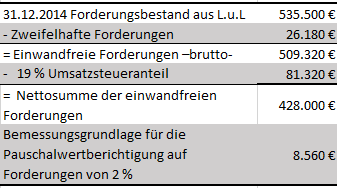

Grundlagen der Buchhaltung und des Rechnungswesens lernen und üben Interaktives, kostenloses und lehrmittelunabhängiges eLearning Tool für die Buchhaltung. Die Bewertung von Forderungen bezieht sich auf alle für den Jahresabschluss relevanten Forderungen Die Anzahl an Forderungen kann dabei sowohl Lieferungen als auch Leistungen umfassen Da innerhalb eines Kalender oder Geschäftsjahres nicht selten Neubewertungen von Forderungen aufgrund von Währungsschwankungen oder Forderungsausfällen erforderlich werden, können diese neu bewertenden. Auf Grund des hohen Aufwands jede einzelne Forderung auf ihr Risiko bzgl des Erfüllungsbetrags hin zu überprüfen ist es erlaubt, eine Pauschalwertberichtigung der Forderungen durchzuführen Hierbei wird Pauschalsatz auf alle Forderungen angewendet, welcher das Ausfallrisiko der Forderung bestimmt.

Forderungen sind Verbindlichkeiten von Dritten gegenüber dem Unternehmen In der Bilanz wird in folgende Arten von Forderungen unterschieden Forderungen aus Lieferungen und Leistungen Unter diesem Posten werden Ansprüche aus Verträgen ausgewiesen, bei denen die Lieferung bereits erbracht ist. Aus rechtlicher Sicht entsteht eine Forderung aus einer Lieferung oder Leistung als vertraglich geregelter Anspruch auf eine Gegenleistung Bilanzieren können Sie einen solchen Anspruch allerdings erst dann, wenn Sie entsprechend des Vertrages geliefert oder geleistet haben Grundsätzlich gelten Ihre vertraglichen Verpflichtungen als erfüllt. Mit dem Ausstellen und Versenden der Rechnung verwandelt sich die Verbindlichkeit in eine Forderung aus Lieferungen und Leistungen für die Lackierarbeiten Die ausstehende Zahlung taucht in der Bilanz der Lackiererei nun als Forderung auf, bis sie beglichen wird.

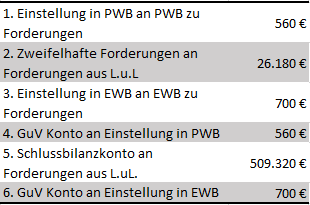

Forderung an 0168 Krenn (mehrmalige ergebnislose Mahnung) € 3900, wahrscheinlicher Ausfall 80 % Aufgabenstellung Berechnen und verbuchen Sie im Rahmen der Forderungsbewertung die Forderungsausfälle und führen Sie die Wertberichtigungen der dubiosen Forderungen durch Geben Sie den richtigen Wert des Wertberichtigungskontos per 3112. Für bilanzierende Unternehmen ist die Forderung aus rechtlicher Sicht ein Zahlungs oder sonstiger Leistungsanspruch gegen einen Forderungsschuldner, der sich aus einem abgeschlossenen Vertrag ergibt (BGB) Sie entsteht, wenn eine Lieferung oder Leistung an einen Kunden erfolgt und diese nicht sofort bezahlt wird. Die Berichtigung der Umsatzsteuer auf die endgültig uneinbringlich gewordene Forderung führt zu einem Erstattungsanspruch gegenüber dem Steueramt Eine mehrwertsteuerkonforme Buchung einer Einzelwertberichtigung im Rahmen der Erstellung der Jahresrechnung hat das Bruttoprinzip der Eidgenössischen Steuerverwaltung zu berücksichtigen, damit.

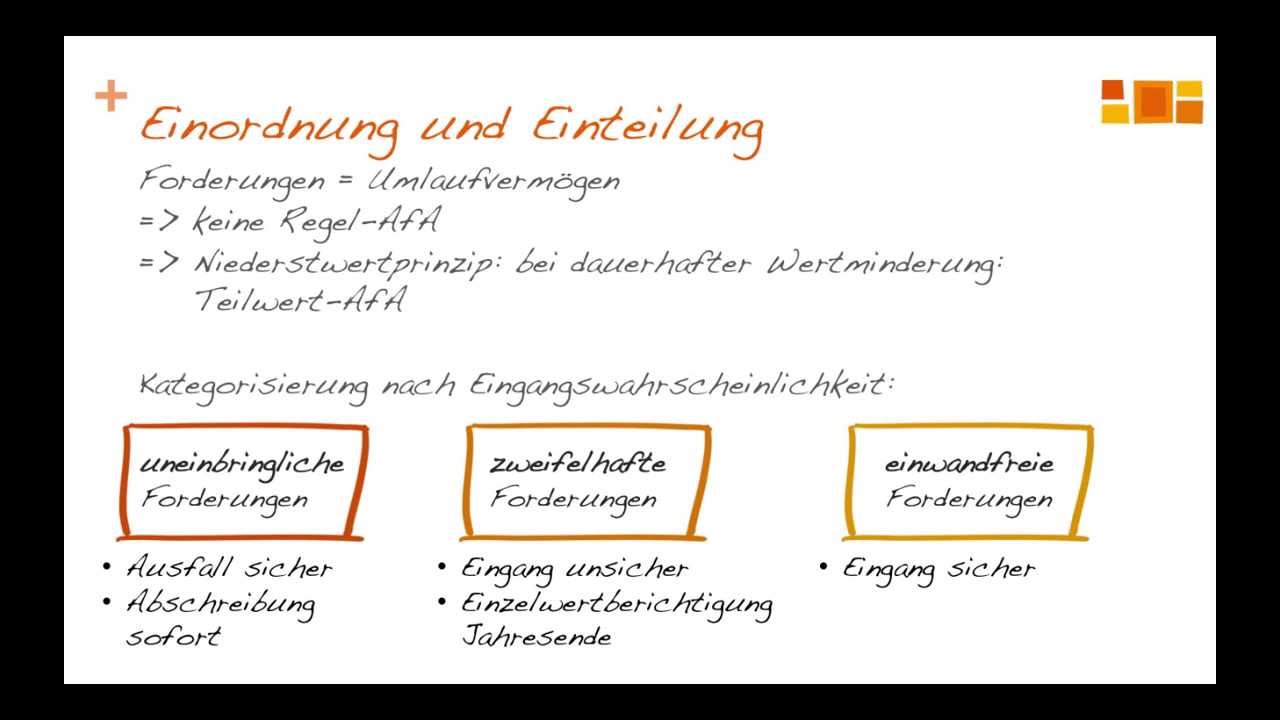

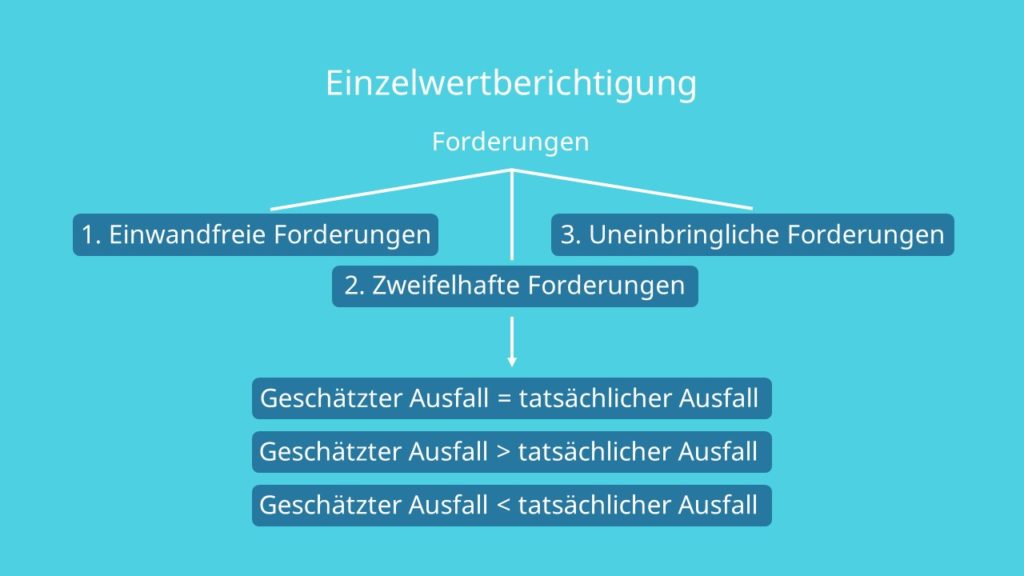

Zweifelhafte Forderungen ist ein Begriff aus dem Rechnungswesen der die ungewisse Werthaltigkeit von Vermögensgegenständen des Umlaufvermögens, im weitesten Sinne, klassifiziert Zweifelhafte Forderungen werden auch als dubiose Forderungen bezeichnet Eine Forderung ist in Geld ausgedrückt ein Schuldverhältnis das sich aus dem zeitlichen Auseinanderfallen von Leistung und Gegenleistung. Kaufmännische Berufsmatura 16 Finanz und Rechnungswesen Kanton Zürich Serie 1 Diese Prüfungsaufgaben dürfen im Prüfungsjahr 16 nicht im Unterricht verwendet werden Seite 4 von 17 Eine kommerzielle Verwendung bedarf der Bewilligung der Kommission Kaufmännische Berufsmatura, Kt ZH. Der Kunde ist in Konkurs geraten Für unsere Forderung von CHF 100– liegt uns ein Verlustschein vor Nach diversen Gesprächen vereinbaren Sie mit dem Kunden, dass dieser einen Rechnungsnachlass von CHF 50– erhält Die dazugehörigen Buchungen finden Sie in der Tabelle unten in Buchungsfall Nr 1 und 2 Dies ist ein kostenloser Beitrag.

Betriebliches Rechnungswesen Grundlagen verstehen Beim betrieblichen Leistungsprozess, also zum Beispiel bei der Herstellung von Autos, entstehen im Unternehmen Geld und GüterströmeIm Rechnungswesen werden diese systematisch erfasst, ausgewertet und überwacht Alle Geschäftsvorfälle, wie der Verkauf eines fertig gestellten Autos oder die Bezahlung der Löhne deiner Mitarbeiter, werden. Forderungsverluste stellen die Uneinbringlichkeit einer Forderung dar Der bereits erfasst Erlös wird somit durch die Buchung auf dieses Konto gemindert, bzw komplett inklusive 19% Umsatzsteuer ausgeglichen Durch den Forderungsverlust erfolgt die Korrektur der Erlöse und erzeugen somit Betriebsausgaben. Start studying Rechnungswesen Learn vocabulary, terms, and more with flashcards, games, and other study tools.

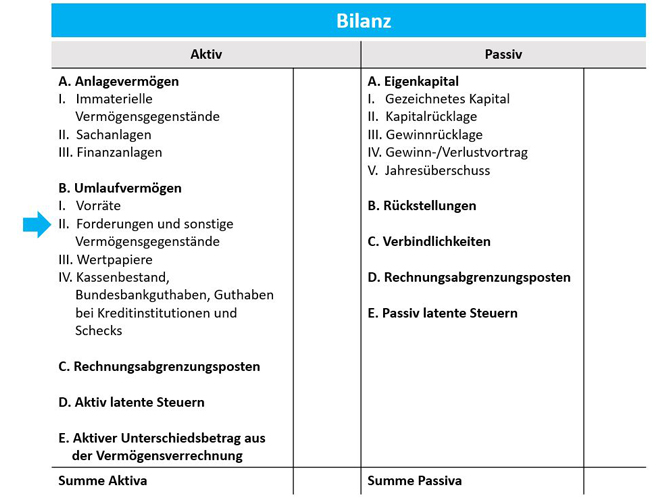

1 Was eine Forderung ist Forderungen im engeren Sinne sind Ansprüche eines Unternehmens, die auf schuldrechtlichen Vereinbarungen basieren (u a auf Kauf, Dienst oder Werkverträgen gem § 433 ff BGB bzw §§ 611 und 631 ff BGB)Sie gehören zum Umlaufvermögen 1 Die Forderungen gegenüber Kunden ergeben sich aus dem Konto "Debitoren". Uneinbringliche Forderung buchen Korrekturbuchungen Sollte eine Forderung z B aufgrund der Insolvenz des Kunden ausfallen, muss sie komplett abgeschrieben werden Dabei können zwei Fälle unterschieden werden Forderung war zunächst zweifelhaft, wird im Bilanzjahr uneinbringlich;. Erfahre hier wann es sinnvoll ist, eine Mahnung zu schreiben.

Forderungen gegen verbundene Unternehmen Definition Forderungen gegen verbundene Unternehmen haben Vorrang vor dem Ausweis von Forderungen aus Lieferungen und Leistungen;. In fast jedem Unternehmen gibt es heute schon eine eigene Abteilung „Finanz und Rechnungswesen“ Dieser Teil des Managements gewann in den letzten Jahrzehnten erheblich an Bedeutung, vor allem durch die Globalisierung der Wirtschaft, das Wachstum des Internethandels und den sich dadurch verschärfenden Wettbewerb der Unternehmen Die Aufgaben und Ziele des Rechnungswesens sind umfangreich. Rechnungswesen Rechnungswesen Überblick Übungsblätter wwwnikomatde Teil des Titels eingeben Titel;.

Forderungen sind Ansprüche, die ein Unternehmen gegenüber externen Schuldnern hat, beispielsweise KundenSie werden auf der Aktivseite der Bilanz als kurzfristige Vermögenswerte mit dem Rückzahlungswert ausgewiesen Sobald ein Zahlungseingang zweifelhaft wird oder ausgeschlossenen werden kann, ist der Wert der Forderung umgehend auf den zu erwartenden Zahlungseingang zu korrigieren oder. Wenn Sie die Differenz zwischen Forderungen und Verbindlichkeiten kennen, werden Sie die beiden Bedingungen besser verstehen Eine solche Differenz ist die Forderung aus Lieferungen und Leistungen unter den kurzfristigen Vermögenswerten, während die Verbindlichkeiten aus Lieferungen und Leistungen unter den kurzfristigen kurzfristigen Verbindlichkeiten in der Bilanz erscheinen. Die Forderung kann gem § 6 Abs 1 Nr 2 Satz 2 EStG auf 0 € abgeschrieben werden (Wahlrecht bei dauernder Wertminderung) Im Fall c) darf die wertbegründende Tatsache der Insolvenz nicht berücksichtigt werden, da die Wertaufhellung am erst nach der Bilanzerstellung am 1602 eintritt Die Forderung ist in voller Höhe zu aktivieren.

Lexikon Online ᐅzweifelhafte (dubiose) Forderungen Forderungen (Debitoren), deren Zahlungseingang ungewiss ist 1 Bewertung Zweifelhafte (dubiose) Forderungen sind mit ihrem wahrscheinlichen Wert (beizulegender Wert gemäß § 253 IV HGB) anzusetzen 2 Buchung Eine zweifelhafte (dubiose) Forderungen wird, sobald der Eingang sich als unsicher. Abschreibung Übungsblätter Buchführung Deutschland Übungsblätter Buchungssätze Übungsblätter Buchungssätze Übungsblätter Lösungen Direct Costing Übungsblätter. Eine Forderung ist der Anspruch eines Unternehmens (=Gläubiger) gegenüber dem Empfänger einer Lieferung bzw Leistung (=Schuldner) auf Zahlung Forderungen entstehen vorrangig durch eine Lieferung oder Leistung, die ein Kunde schon empfangen, jedoch nicht unmittelbar bezahlt hat.

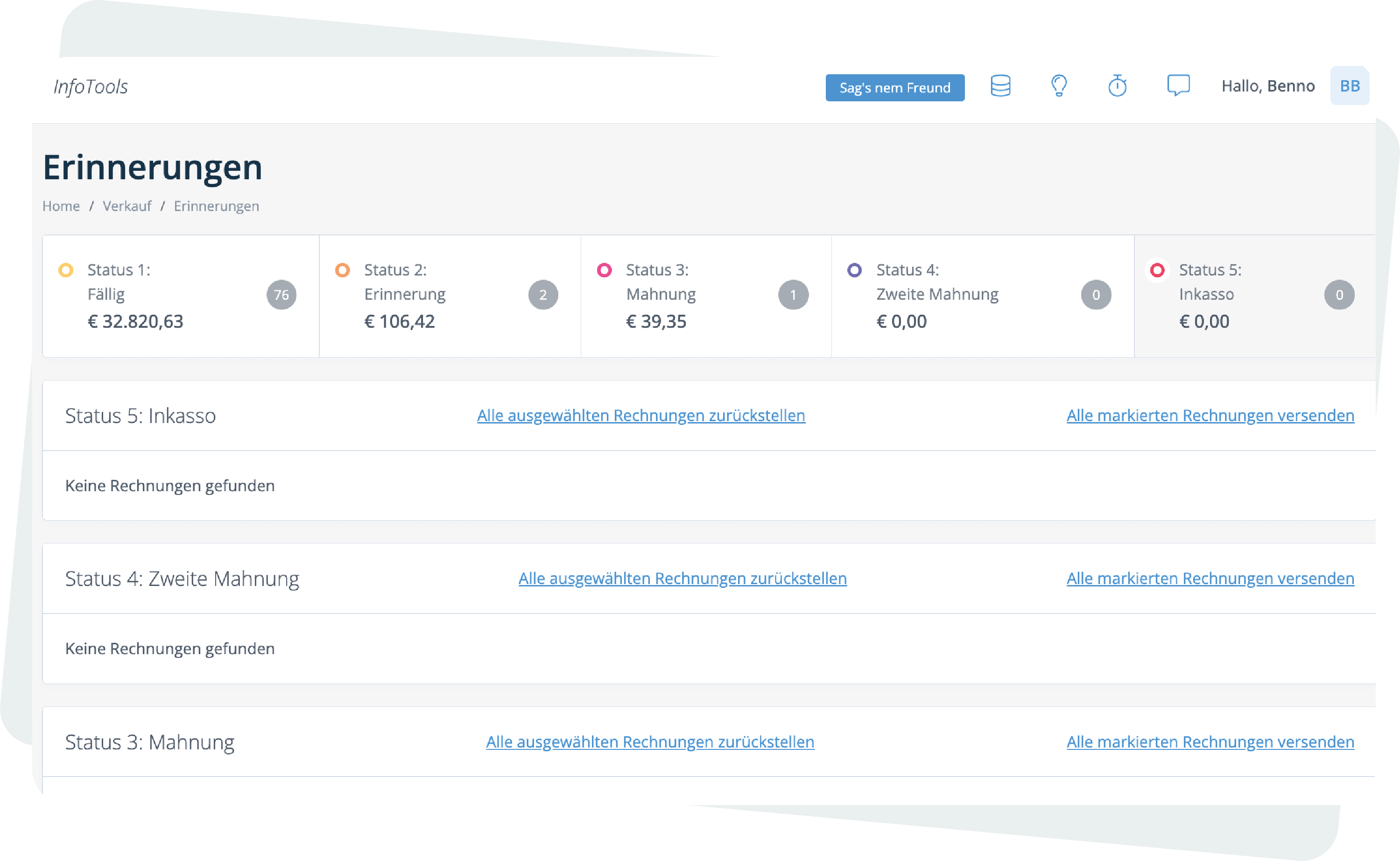

Grund dafür ist das strenge Niedrigstwertprinzip im deutschen Rechnungswesen Jede Forderung darf in der Bilanz nicht höher ausgewiesen werden, als sie tatsächlich noch Wert ist Für jedes Unternehmen ist es daher wichtig, regelmäßig richtig zu mahnen Ein mehrstufiges Mahnwesen hilft dabei. Lernen Sie die Übersetzung für 'forderungen und verbindlichkeiten' in LEOs Englisch ⇔ Deutsch Wörterbuch Mit Flexionstabellen der verschiedenen Fälle und Zeiten Aussprache und relevante Diskussionen Kostenloser Vokabeltrainer. 1 Was eine Forderung ist Forderungen im engeren Sinne sind Ansprüche eines Unternehmens, die auf schuldrechtlichen Vereinbarungen basieren (u a auf Kauf, Dienst oder Werkverträgen gem § 433 ff BGB bzw §§ 611 und 631 ff BGB)Sie gehören zum Umlaufvermögen 1 Die Forderungen gegenüber Kunden ergeben sich aus dem Konto "Debitoren".

Unter einer Forderung wird der Anspruch eines Gläubigers auf eine Leistung des Schuldners verstanden In der Regel handelt es sich dabei um finanzielle Leistungen Dein Kunde begleicht deine Forderung nicht?. Einleitung Das Thema «Debitorenverluste» befasst sich spätestens beim Rechnungsabschluss (meist per 3112JJJJ) mit Verlusten im Zusammenhang mit Debitoren (offene Kundenrechnungen aufgrund von Forderungen aus Lieferungen und Leistungen) Verluste im Zusammenhang mit Kundenrechnungen In der Praxis kommt es häufig vor, dass Kunden ihre Rechnungen nicht begleichen (bezahlen). Bildungspartner Update 1401 © Modul B 3 Verluste Forderungen (Debitorenverluste) Flussdiagramm zur Betreibung TheorieHandout 1/2 lehrmittelunabhängig nutzbar.

Abschreibung Übungsblätter Buchführung Deutschland Übungsblätter Buchungssätze Übungsblätter Buchungssätze Übungsblätter Lösungen Direct Costing Übungsblätter. Allgemeines Für bilanzierende Unternehmen ist die Forderung aus rechtlicher Sicht ein Zahlungs oder sonstiger Leistungsanspruch gegen einen Forderungsschuldner, der sich aus einem abgeschlossenen Vertrag ergibt (BGB)Sie entsteht, wenn eine Lieferung oder Leistung an einen Kunden erfolgt und diese nicht sofort bezahlt wird Dabei ist es handelsrechtlich zunächst gleichgültig, ob die. Rechnungswesen erklärt Ausgaben, Aufwand, Kosten Dienstag, 14 Juli 0 Kommentare Das betriebliche Rechnungswesen spielt eine entscheidende Rolle bei der Steuerung des Unternehmenserfolgs Daher sollte jeder Unternehmer die Grundbegriffe des Rechnungswesens kennen, verstehen und voneinander abgrenzen können.

Alternativ kann die zweifelhafte Forderung zunächst auf das Forderungskonto zurückgebucht werden Der Zahlungseingang wird dann den Forderungen zugeordnet Qualitäts und Effizienzgewinn mit Agilität im Rechnungswesen Agile Ansätze für das Rechnungswesen erleben und anwenden, Frankfurt a M/Bad Nauheim, 2 e. Forderung – Was ist eine Forderung?. Sonstige Forderungen dienen damit der Periodenabgrenzung von Erträgen im aktuellen Jahr und Einnahmen im Folgejahr Beispiele für Sonstige Forderungen.

Einzelwertberichtigung Definition Die Einzelwertberichtigung (kurz EWB) bezieht sich auf Forderungen und resultiert aus dem für das Umlaufvermögen geltenden strengen Niederstwertprinzip Zweifelhafte Forderungen, deren Bezahlung unsicher ist, müssen wertberichtigt werden Beispiel Einzelwertberichtigung Ein Unternehmen hat zum Bilanzstichtag eine offene Kundenrechnung ggü. Uneinbringlich ist eine Forderung, wenn erkennbar davon auszugehen ist, dass die Forderung nicht mehr beglichen werden wird1 Dabei sind auch Tatsachen zu berücksichtigen, die erst nach dem Bilanzstichtag bekannt geworden sind Gründe für die Uneinbringlichkeit können sein Tod des Schuldners,. Forderung verständlich & knapp definiert Eine Forderung entsteht, wenn Leistung und Gegenleistung nicht zum selben Zeitpunkt stattfinden Beispielsweise kann ein Kunde eine Ware schon heute erhalten, diese aber erst in einigen Wochen bezahlen müssen.

Forderung Einleitung Allgemeines Geschichte Rechtsfragen Betriebswirtschaftslehre Rechnungswesen Definitionen Ansatz und Kategorisierung Bewertungsgrundsätze Bilanzausweis und Erläuterung Volkswirtschaftslehre International Weblinks Einzelnachweise {{currentindex1}} of {{itemslength}}. Wenn Sie im Rechnungswesen auf den Ausdruck "auf Ziel" stoßen, deutet das nicht unbedingt auf einen ungewöhnlichen Vorgang hin Es muss auch keine große Investition geplant sein, es heißt lediglich, dass die Zahlung später erfolgt. Eine Forderung entsteht für Unternehmen meist durch eine Lieferung von Waren oder durch die Erbringung von Dienstleistungen gegenüber einem Abnehmer oder Auftraggeber Daher unterteilt das betriebliche Rechnungswesen eine Forderung immer in eine der folgenden drei Teilbereiche 1 Forderungen aus Lieferungen und Leistung,.

Eine Forderung entsteht dann, wenn die Leistung vom Gläubiger (Verkäufer) erbracht wurde, die Gegenleistung des Schuldners (Käufers) – im Normalfall eine Zahlung – aber noch nicht erbracht wurde Jetzt Rechnung schreiben Merkmale von Forderungen Eine typische Forderung ist eine Rechnung mit Zahlungsziel Die Leistung des Gläubigers. Eine Forderung entsteht für Unternehmen meist durch eine Lieferung von Waren oder durch die Erbringung von Dienstleistungen gegenüber einem Abnehmer oder Auftraggeber Daher unterteilt das betriebliche Rechnungswesen eine Forderung immer in eine der folgenden drei Teilbereiche 1 Forderungen aus Lieferungen und Leistung,. Rechnungswesen Newsletter Buchführung, Bilanzierung und Rechnungswesen bilden den Schwerpunkt der News und Fachbeiträge im Newsletter Daneben werden ERP bzw Buchführungssoftware, Rechnungswesen Seminare und ungen für Buchhalter bzw Bilanzbuchhalter, Stellenangebote und Literaturtipps vorgestellt zur NewsletterAnmeldung >>.

Eine Forderung entsteht dann, wenn die Leistung vom Gläubiger (Verkäufer) erbracht wurde, die Gegenleistung des Schuldners (Käufers) – im Normalfall eine Zahlung – aber noch nicht erbracht wurde Jetzt Rechnung schreiben Merkmale von Forderungen Eine typische Forderung ist eine Rechnung mit Zahlungsziel Die Leistung des Gläubigers.

Forderungen Grunder Welt

Pdf Dokument Zum Download Und Rechnungswesen

Http Www Lernkarten Bankausbildung De Rewe 1 Pdf

Homepage Recht Steuern Wirtschaft Verlag C H Beck

Rechnungswesen Und Betriebswirtschaftslehre Betriebswirtschaftslehre Arbeitsmaterialien Zur Individuellen Forderung Band 2 Arbeitsmaterialien Zur Zur Individuellen Forderung Amazon De Hahn Hans Balzer Jurgen Ernst Regine Jost Martin

Rechnungswesen Arbeitsmaterialien Zur Individuellen Forderung Band 1 3 Auflage 15 Verlage Der Westermann Gruppe

Kapitel 6 Rechnungswesen Immoware24

Bewertung Von Forderungen 1 Uneinbringliche Forderungen Youtube

Buchen Von Forderungen An Kunden

Einzelwertberichtigung Ewb Abc Der Bilanzierung

Rechnungswesen Und Betriebswirtschaftslehre Arbeitsmaterialien Zur Individuellen Forderung Betriebswirtschaftslehre Arbeitsmaterialien Zur Individuellen Forderung Lehrermaterial 1 Amazon De Hahn Hans Balzer Jurgen Ernst Regine Jost Martin

Einzelwertberichtigung Ewb Erklarung Mit Beispiel Mit Video

Forderungsabschreibung Pauschalwertberichtigung Externes Rechnungswesen Youtube

Bwl Einfuhrung Fibu Und Das Rechnungswesen Als Fuhrungsinstrument Flashcards Quizlet

Rechnungswesen Sonstige Forderung Bwl Buchen

It Infothek Externes Rechnungswesen Der Ausweis Der Unternehmensbestande

Bwl 2 Zusammenfassung Th Koln Studocu

Sonstige Forderungen Beispiele Und Buchungssatz

Pdf Rechnungswesen Und Betriebswirtschaftslehre Rechnungswesen Arbeitsmaterialien Zur Individuellen Forderung Band 1 Kostenlos Download Laden Sie Moderne Bucher Herunter 8

Abtretung Einfache Definition Erklarung Lexikon

Rechnungswesen Arbeitsmaterialien Zur Individuellen Forderung Band 2 2 Auflage 11 Verlage Der Westermann Gruppe

Betriebliches Rechnungswesen Buchungssatze Powered By Raute Wirtschaft De 1 Pdf Free Download

Lexikon Buchhaltung F In Buchhaltung Buchhaltung Lernen Buchfuhrung

Abschreibung Forderung Businessfragen Com

Einzelwertberichtigung Ewb Erklarung Mit Beispiel Mit Video

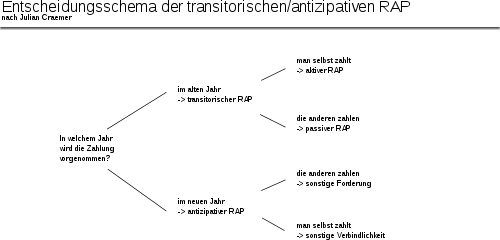

Rechnungsabgrenzung Wikipedia

Nudging Im Rechnungswesen Forderung Der Lernwirksamkeit Des Rechnungswesen Unterrichts German Edition Lipp Silvia Amazon Com Books

Optimierung Rechnungswesen B Piller Treuhand Gmbh

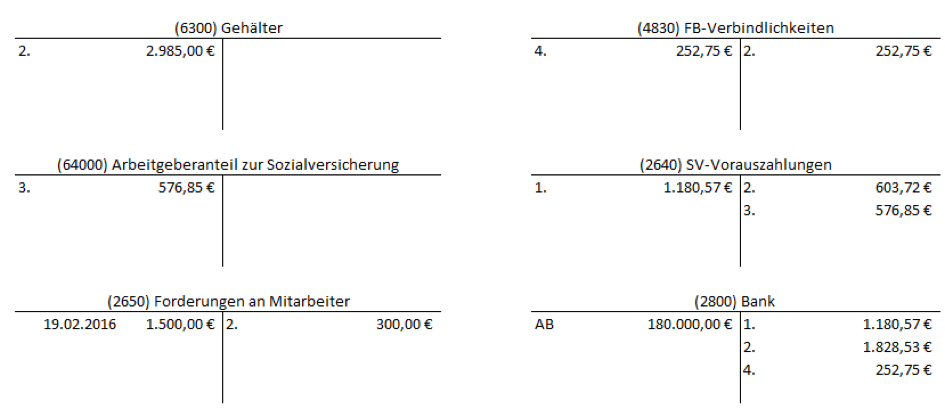

Voraus Vorschusszahlungen An Mitarbeiter Beispiel Buchung Erklarung

Rechnungswesen Forderungsbewertung Computer Matura

Buchungssatze Einfach Erklart Beispiele Buchungssatze Bilden

Tricks Der Buchhaltung Rechnungswesen Mit Datev Figd

Verbindlichkeit Alles Was Du Wissen Musst Hier Im Lexikon

Betriebswirtschaftslehre Arbeitsmaterialien Zur Individuellen Forderung Band 1 Rechnungswesen Und Betriebswirtschaftslehre Band 6 Amazon De Jurgen Balzer Regine Ernst Martin Jost Bucher

1 Buchhaltung Fur Kaufleute Zweifelhafte Forderungen Youtube

Verbindlichkeiten Definition Und Erklarung Microtech Gmbh

Teil 2 Indirekte Abschreibung Auf Forderungen Einzelbewertung Finanzbuchfuhrung Youtube

Forderungen Buchen Kunde Bezahlt Rechnung Buchungssatz Beispiel

Www Gpabw De Fileadmin User Upload Pdf Gpa Mitteilungen 11 Mit0211 Pdf

Sonstige Forderungen Definition Gabler Wirtschaftslexikon

Buchungssatz Zweifelhafte Forderungen Leicht Erklart Youtube

Forderungen Online Lernen Auf Wiwiweb De Wiwiweb De

Soll Und Haben Was Bedeuten Soll Und Haben Debitoor

Bewertung Von Forderungen Pdf Free Download

Bewertung Von Forderungen Pdf Free Download

Rechnungsabgrenzung Einfach Erklart Infos Zu Arap Und Prap

Ausweis Von Forderungen Gegenuber Schwestergesellschaften

Karrierelevel Im Rechnungswesen Forderung 21

Zahlungsverlaufe Mit Den Informationen Aus Kanzlei Rechnungswesen Opos Vorbelegen

9 4 2 Vollstandiger Ausfall Einer Forderung Youtube

Www U Form Shop De Ws U Form Websale8 Shop U Form Produkte Medien Pdf 846 Pdf

Pauschalwertberichtigung Pwb Abc Der Bilanzierung

Q Tbn And9gcrjnnmyapctunywzeg8wkmjkf6qs62x3rnhxnupuwaza9bu6bu Usqp Cau

Bewertung Von Forderungen Pdf Free Download

Buchhaltung Einzelwertberichtigungen Buchen

Rechnungswesen Arbeitsmaterialien Zur Individuellen Forderung Lehrermaterial 1 Download 3 Auflage 15 Verlage Der Westermann Gruppe

Forderung Was Ist Eine Forderung Debitoor Rechnungsprogramm

Forderungen Aus Lieferungen Und Leistungen Verbindlichkeiten Aus Lieferungen Und Leistungen Rechnungswesen Bank Konto Buchhaltung Png Pngegg

Forderung Von Motivation 978 3 639 8 x By Bettina Kargl

Forderungen Verbindlichkeiten Erklart Von Maxda

Forderung Alles Was Du Wissen Solltest Sevdesk

Verrechnungskonto Definition Buchung Billomat Buchhaltung

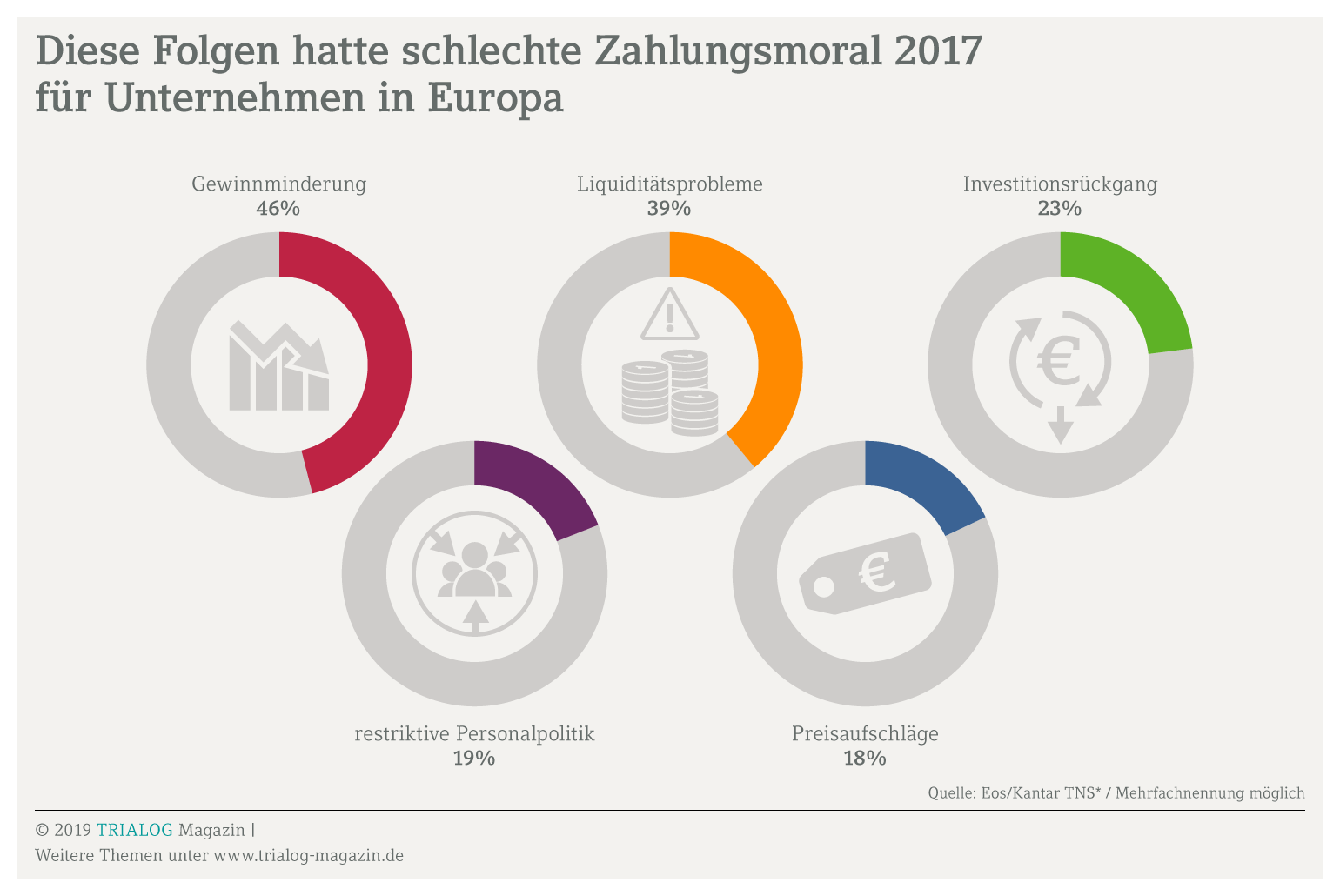

Forderungsmanagement Sichert Unternehmern Liquiditat Datev Trialog Magazin

Einzelwertberichtigung Ewb Abc Der Bilanzierung

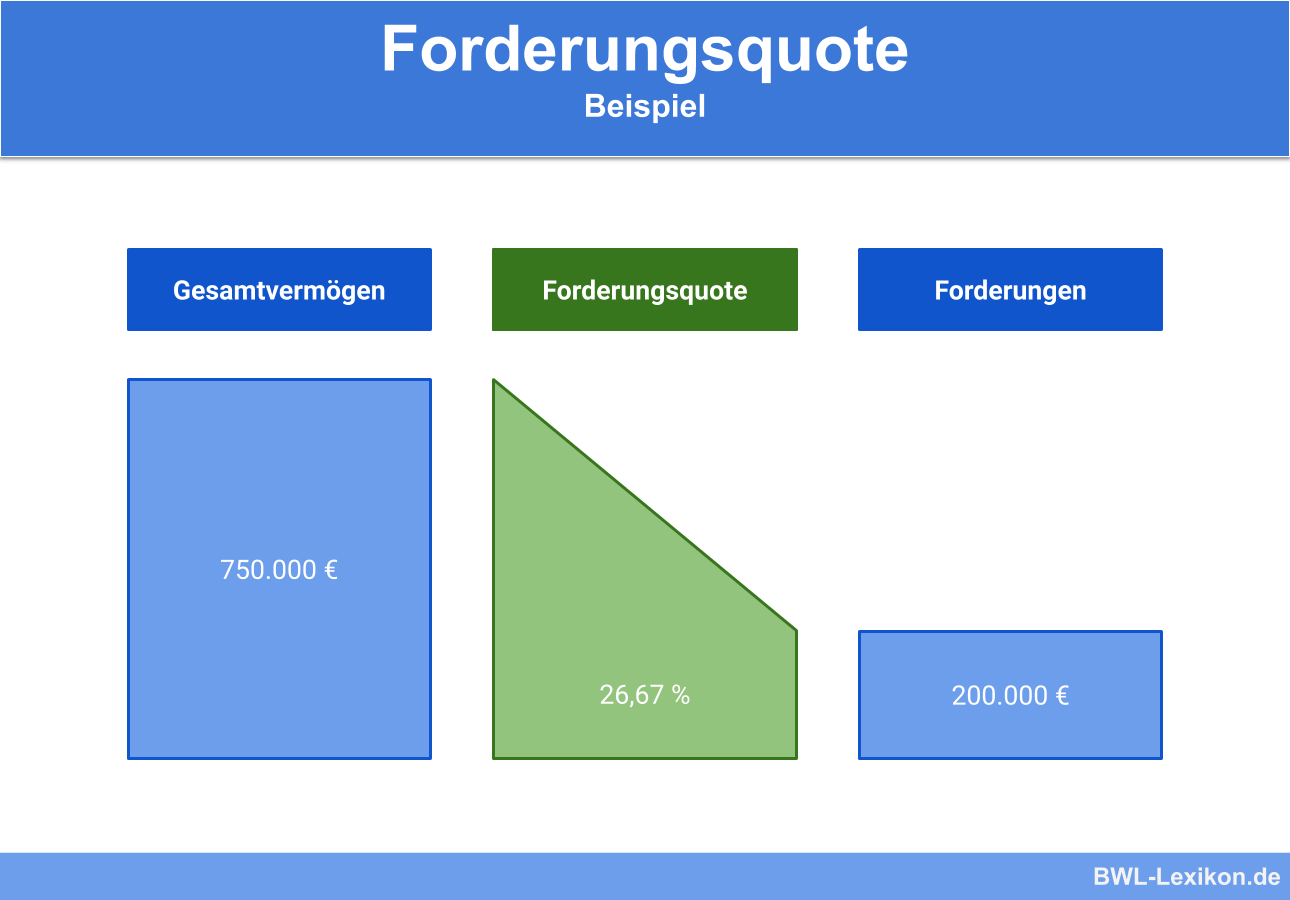

Forderungsquote Definition Erklarung Beispiele Ubungsfragen

Einzelwertberichtigung Ewb Abc Der Bilanzierung

Jahresabschluss 2 Bewertungen Uv Forderungen Studocu

Eroffnung Der Bestandskonten Externes Rechnungswesen

Uneinbringliche Forderungen Definition Gabler Wirtschaftslexikon

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Was Ist Eine Forderung Informeronline

Bewertung Von Forderungen Pdf Free Download

Rechnungswesen Kapital Diagnosebezogene Fallgruppen Aktiva Passiva Forderung Eigenkapital Fremdkapital Gewinn Abschreibung Ertrag Abebooks Quelle Wikipedia

Einzelwertberichtigung Ewb Erklarung Mit Beispiel Mit Video

Forderung Von Motivation Im Rechnungswesen Unterricht Amazon De Kargl Bettina Bucher

Finanzielles Rechnungswesen V4 Studocu

Debitoren Computer Programm Rechnungswesen Computer Software Forderungen Png Herunterladen 2490 1458 Kostenlos Transparent Software Png Herunterladen

Msufakt Rechnungswesen Portal De

Einzelwertberichtigung Ewb Abc Der Bilanzierung

Eroffnung Der Bestandskonten Externes Rechnungswesen

Rechnungswesen Forderungsbewertung Computer Matura

Jahresabschluss 18 19 Wertberichtigung Von Forderungen Nwb De

Forderungen Aus Lieferungen Und Leistungen Was Sind Fll Billomat

Nudging Im Rechnungswesen 978 6 2 9 By Silvia Lipp

Wertberichtigung Was Ist Eine Wertberichtigung Billomat

Externes Rechnungswesen Zusammenfassung Aurivoir De

Mit Iswl Opos Export Fur Anwalt Offene Posten Fur Die Ubernahme In Anwalt Classic Exportieren

Buchhaltung Zweifelhafte Forderungen Buchen

Einzelwertberichtigung Ewb Erklarung Mit Beispiel Mit Video

Janikvonrotz Ch Wp Content Uploads 15 02 Zusammenfassung Rechnungswesen Pdf

Offene Forderungen Im Jahresabschluss Eines Unternehmens

F107 Prov Rp Fi Abzinsung Forderung Verbindlichk Sap Transaktion

Forderung Synonyme Suchbegriffe Und Assoziationen

Einzel Und Pauschalwertberichtigungen Zu Forderungen Nwb De

Forderungsbewertung Im Rahmen Der Jahresrechnung