Anlage Und Umlaufvermogen Bilanz

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

2

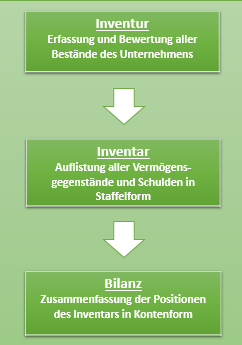

Die Bilanz

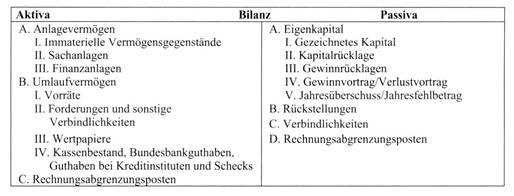

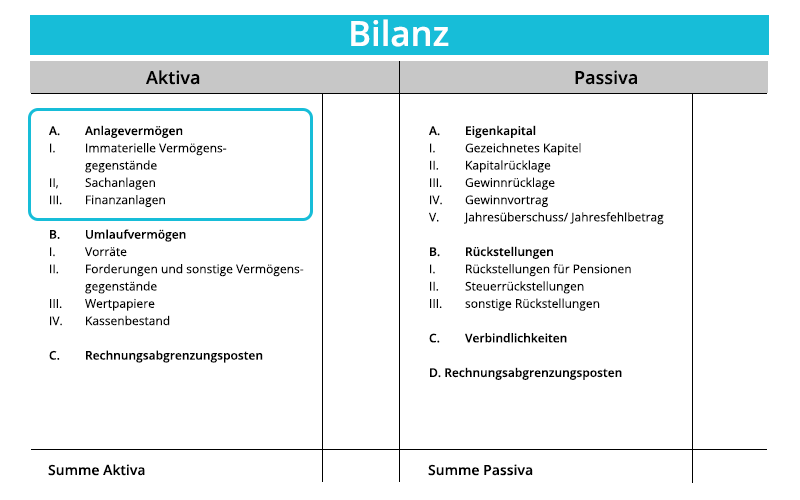

Aufbau Der Bilanz

It Infothek Externes Rechnungswesen Der Ausweis Der Unternehmensbestande

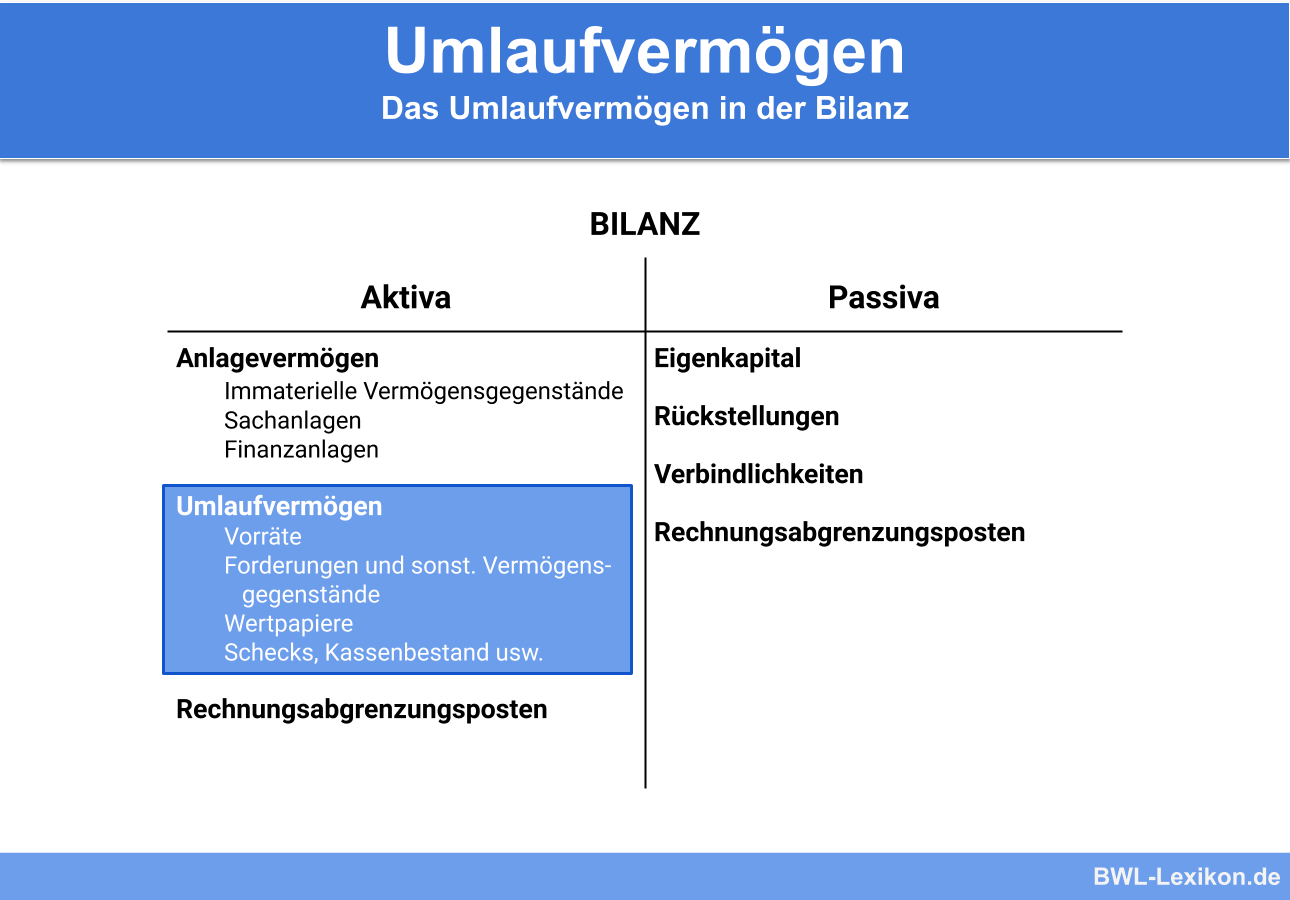

Umlaufvermogen Alles Was Du Wissen Musst

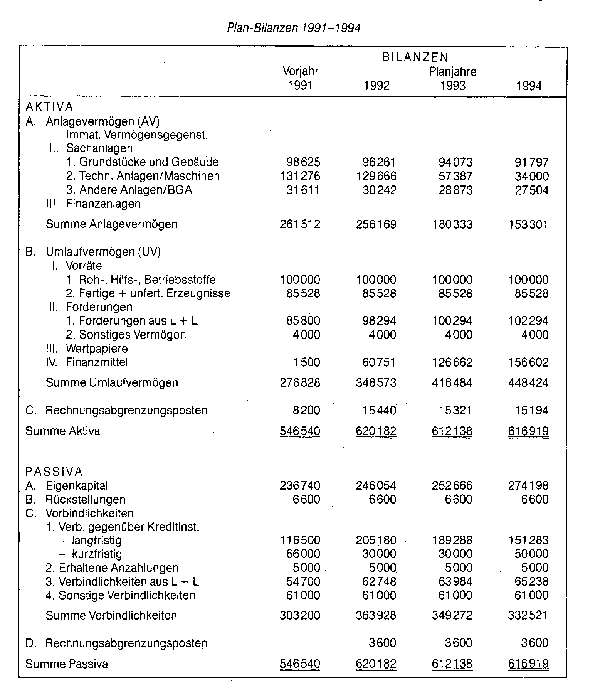

Die Bilanz enthält auf der Aktivseite deutlich mehr Anlage und Umlaufvermögen als Anfang 05 preciouswoodscom Gehaltskosten mit Euro 2,5 Mio, außerordentliche Wertberichtigungen auf das Anlage und Umlaufvermögen mit Euro 2,1 Mio sowie sonstige Kosten in Höhe von Euro 1,3 Mio.

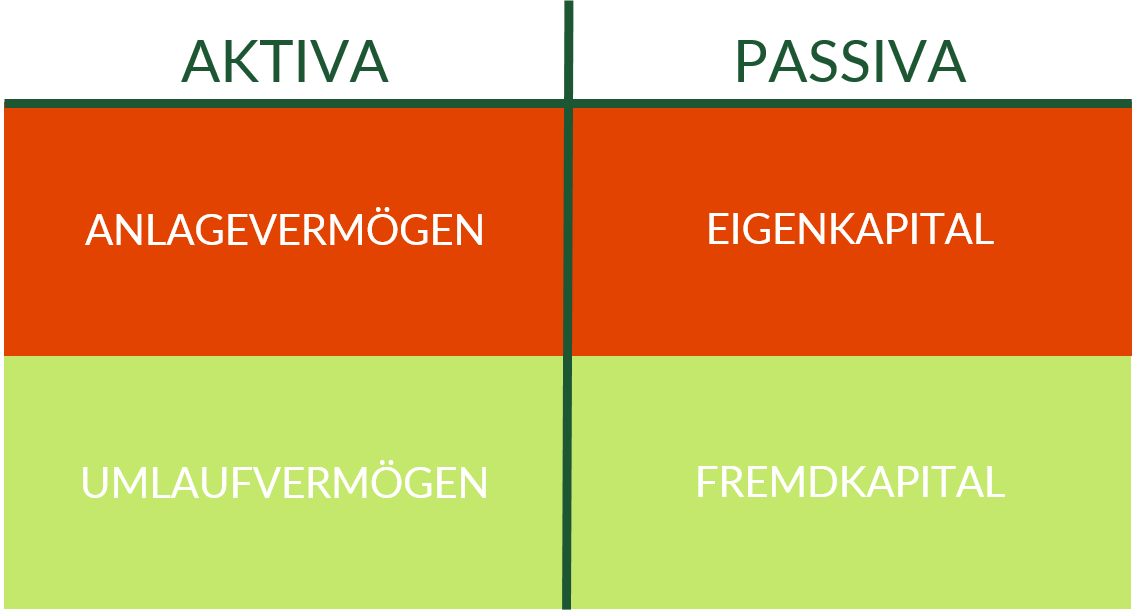

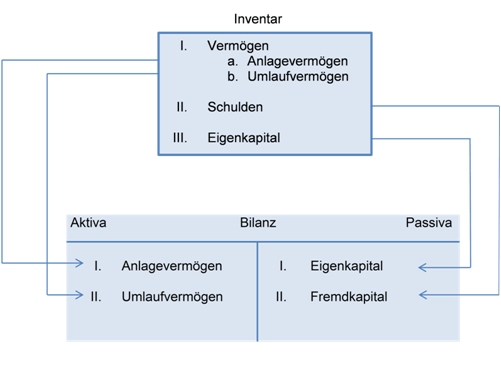

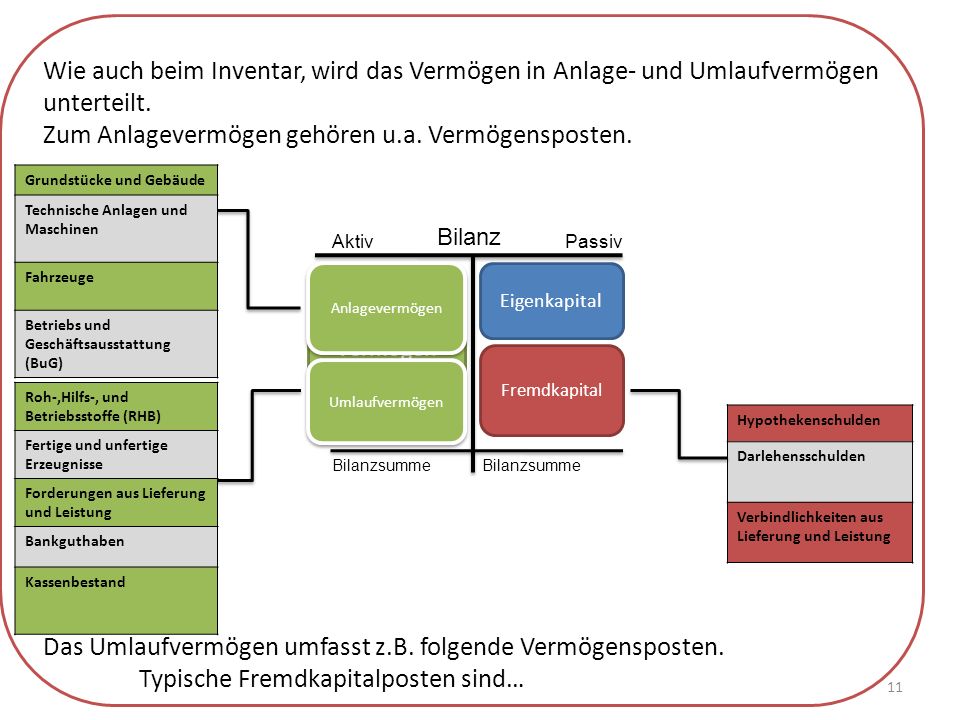

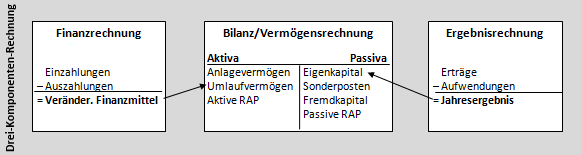

Anlage und umlaufvermogen bilanz. Die Bilanz leistet damit einen wichtigen Beitrag zur Verbesserung der Transparenz der öffentlichen Finanzen Auf der Aktivseite der Bilanz wird das Vermögen erfasst, welches sich seinerseits in den meisten Bundesländern in Anlageund Umlaufvermögen untergliedert. Die Bilanz enthält auf der Aktivseite deutlich mehr Anlage und Umlaufvermögen als Anfang 05 preciouswoodscom Gehaltskosten mit Euro 2,5 Mio, außerordentliche Wertberichtigungen auf das Anlage und Umlaufvermögen mit Euro 2,1 Mio sowie sonstige Kosten in Höhe von Euro 1,3 Mio. Das Wort Bilanz drückt aus, dass die Summe aus den Werten der linken und der rechten Seite der Bilanz gleich bleibt Denn es kommt aus dem Italienischen und heißt auf Deutsch Waage Demgemäß ist die Summe aus Anlage und Umlaufvermögen (Vermögen) gleich hoch wie die Summe aus Fremd und Eigenkapital (Kapital).

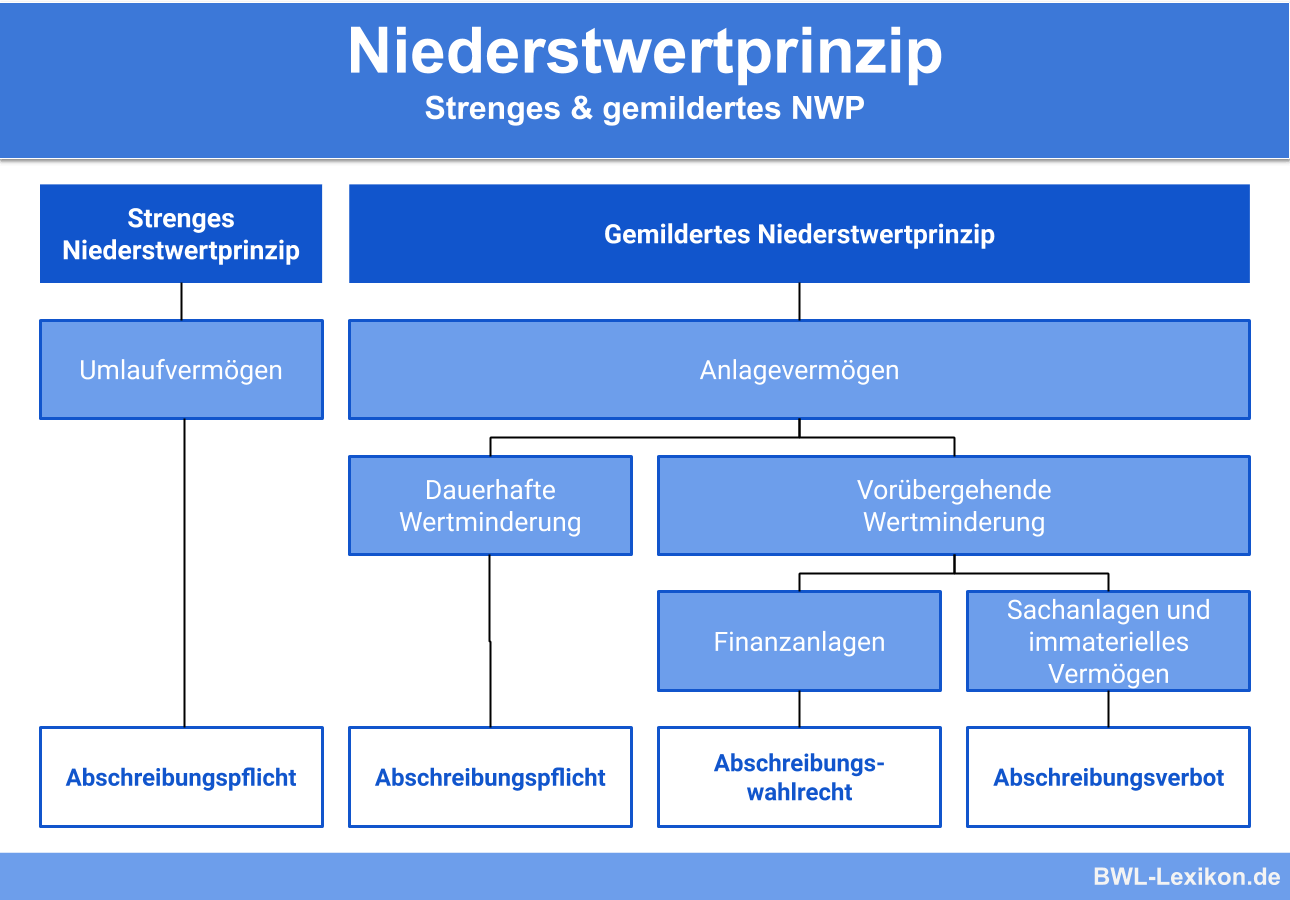

Waren und Rohstoffvorräte sind immer Umlaufvermögen Das Zeitelement („dauernd“ bzw „nicht dauernd“) kommt als Abgrenzungsmerkmal nur dann zum Tragen, wenn Art oder Einsatz eines Vermögensgegenstands im Betrieb nicht auf eine eindeutige Zweckbestimmung schließen lassen (z B bei Finanzanlagen) Auf Vorräte trifft diese. Ähnlich zur Gliederung in Anlage und Umlaufvermögen wird auch der Aufbau der Passivseite einer Bilanz gestaltet Dort findet sich im oberen Teil das Eigenkapital, im unteren das Fremdkapital Dabei zeigt der Name schon, welche Merkmale die beiden Kategorien aufweisen Zum Eigenkapital gehören alle Bilanzposten, die unmittelbar zum Kapital. Dann muss der Wert in der Bilanz wieder nach oben korrigiert werden, allerdings maximal auf Euro (Anschaffungskosten), selbst wenn der neue Marktwert bei Euro liegen sollte Niederstwertprinzip im Umlaufvermögen Ein typisches Beispiel für das Umlaufvermögen sind die Vorräte eines Unternehmens.

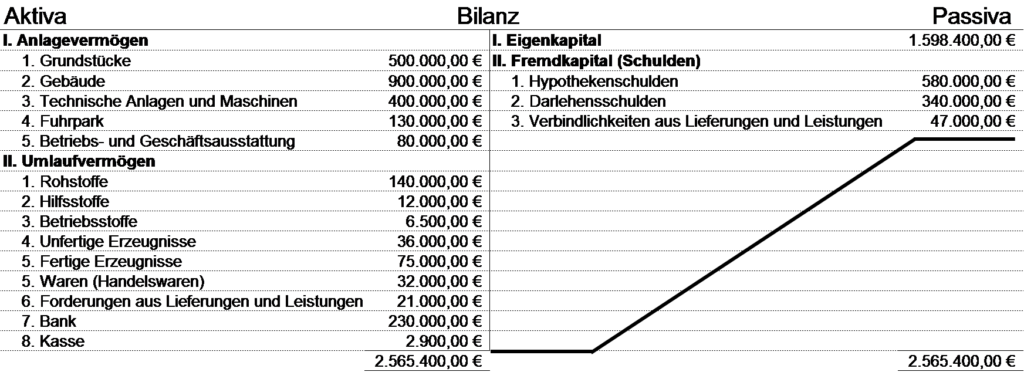

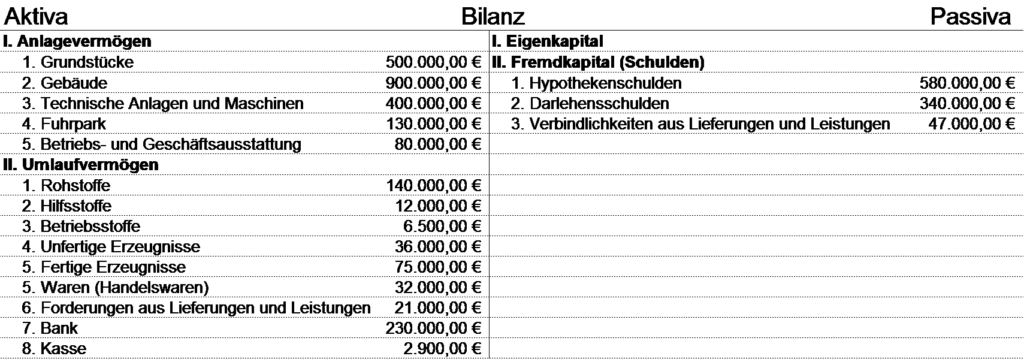

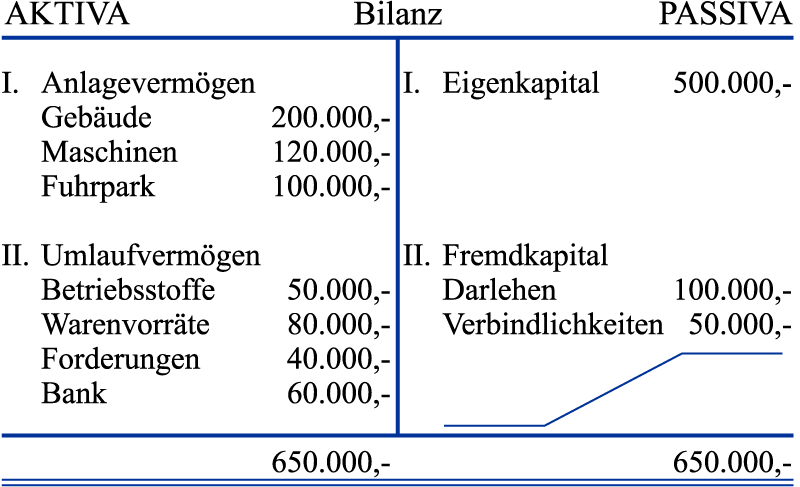

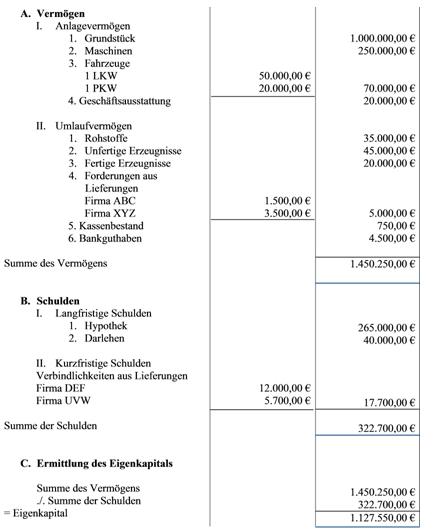

Das Rechtswörterbuch von JuraForumde. Handelsrechtliche Bewertungsmaßstäbe der Bilanz nach § 253 HGB sowie deren Anwendung und deren Auswirkung auf das Anlage/ Umlaufvermögen Hochschule Duale Hochschule BadenWürttemberg, Stuttgart, früher Berufsakademie Stuttgart Veranstaltung SBWL Bilanzierung Note 1,4 Autor. Die Bilanz des Maschinenherstellers sieht dann so aus Aktiva Anlagevermögen 000 T€ Umlaufvermögen Vorräte 5000 T€ Forderungen 00 T€ Kasse, Bank 3000 T€ T€ Passiva Eigenkapital T€ Fremdkapital Pensionsrückstellungen 00 T€ Verbindlichkeiten aus Lieferungen und Leistungen 3000 T€ Bankdarlehen.

Die Aktivseite erfasst alle Wirtschaftsgüter und Geldmittel, die zusammen das Vermögen des Unternehmens ergeben Anhand der Dauer, die die Gegenstände im Geschäftsprozess verbleiben, grenzt man Anlage und Umlaufvermögen voneinander ab Auf der Passivseite bietet die Bilanz eine Übersicht über die Kapitalzusammensetzung. Mittelverwendung (Anlage und Umlaufvermögen) 19 Warnsignal für das Lagerrisiko und die damit verbundenen Kosten zu werten Aus der Bilanz kann die Höhe der Bankverbindlichkeiten entnommen werden, ferner alle Verbindlichkeiten, Anzahlungen von Kunden und Rückstellungen. Umlaufvermögen Definition Das Umlaufvermögen (kurz UV) ist das Gegenstück zum Anlagevermögen es bezeichnet das auf der Aktivaseite der Bilanz ausgewiesene Vermögen, das nicht dazu bestimmt ist, dauerhaft dem Geschäftsbetrieb zu dienen (vgl § 247 Abs 2 HGB), sondern das sich kurzfristig umschlägt Dh Vorräte werden kurzfristig verarbeitet oder verkauft, Forderungen werden.

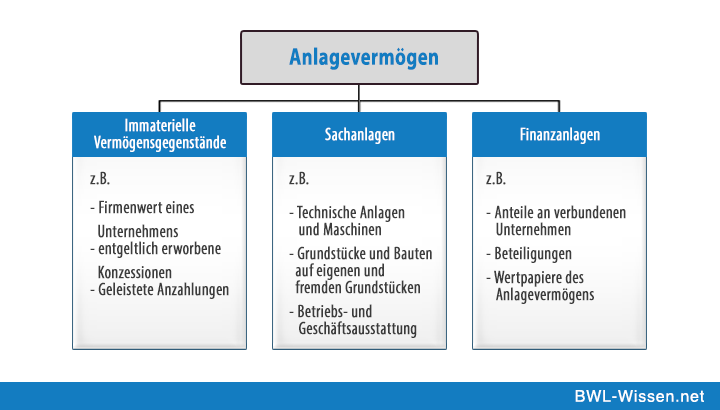

Auf der Aktivseite der Bilanz werden die Vermögenswerte aufgezeigt Dazu zählen das Anlagevermögen und das Umlaufvermögen Das Anlagevermögen fasst die langfristigen Potenziale eines Unternehmens zusammen Marken, Patente, Grundstücke, Gebäude, Anlagen, Maschinen, Beteiligungen. Unter dem Begriff Bilanz (im weiteren Sinne) kann eine Reihe von unterschiedlichen Rechnungen verstanden werden Das Grundkonzept besteht jeweils in der Gegenüberstellung von zwei sich ergänzenden Wertkategorien Wesentliches Merkmal ist die zahlenmäßige Ausgewogenheit, was bereits durch die Bezeichnung zum Ausdruck kommt Das Wort Bilanz leitet sich vom lateinischen Bilax (= Waage) ab. Anlage und Umlaufvermögen sind beides wichtige Bestandteile eines Unternehmens Es gilt jedoch die Unterschiede genau zu kennen, damit die einzelnen Position korrekt aufgelistet sind.

Das Umlaufvermögen steht in der Bilanz auf der Seite der Aktiva und besteht aus den Vermögensbestandteilen, die sich regelmäßig ändern Mehr zum Thema Bilanzen lesen auf einen Blick. Das Anlagevermögen bildet zusammen mit dem Umlaufvermögen und den aktiven Rechnungsabgren zungsposten das Bilanzvermögen der Unternehmung (Aktiva) Nach dem für Kapitalgesellschaften verbindlichen 2 technische Anlagen und Maschinen;. Perfekter IHKPrüfungsvorbereitungskurs für IK´s https//wwwudemycom/course/ihkprufung/?referralCode=77F9263E843BE538 Perfekter Buchführungskurs.

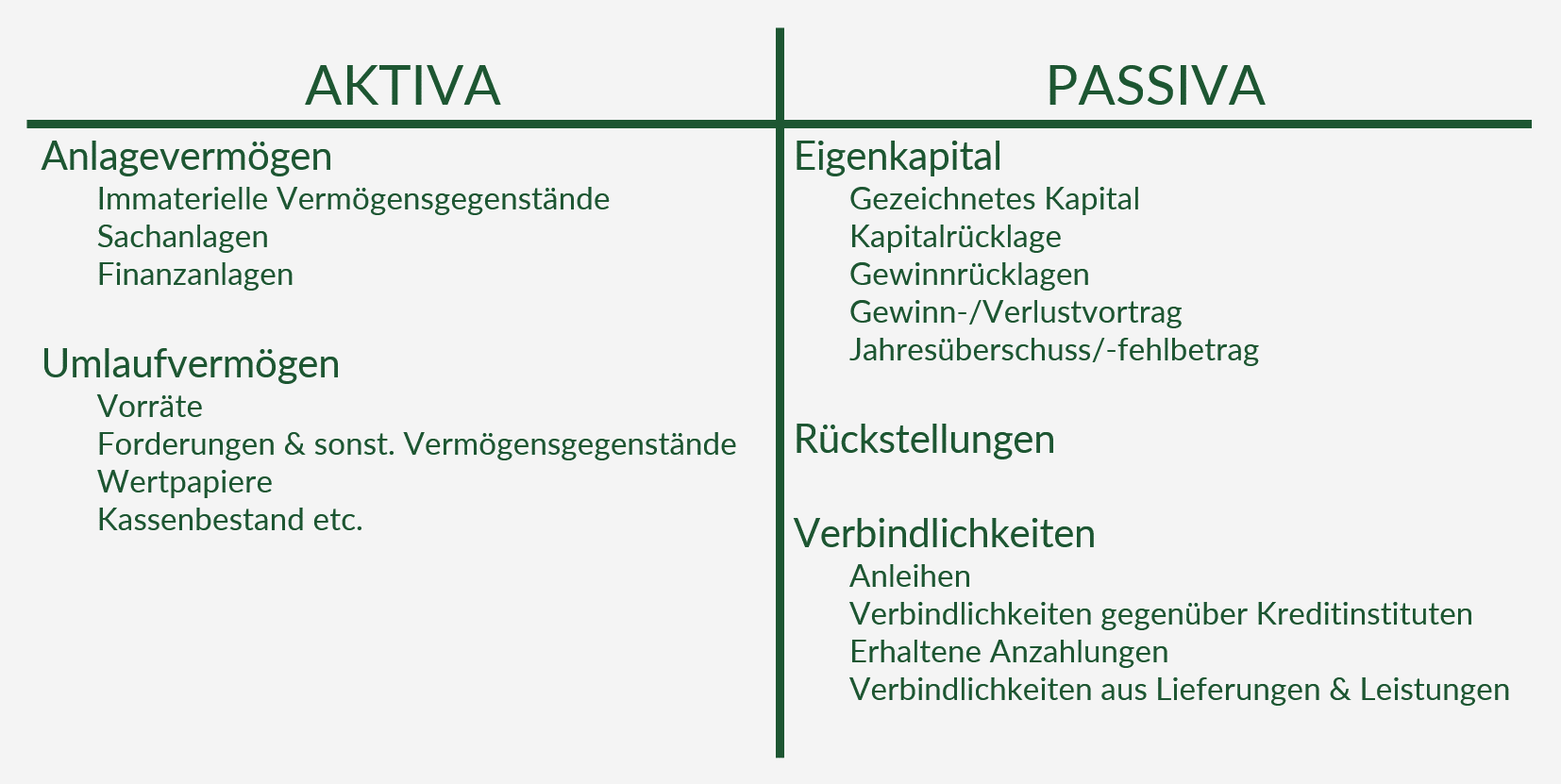

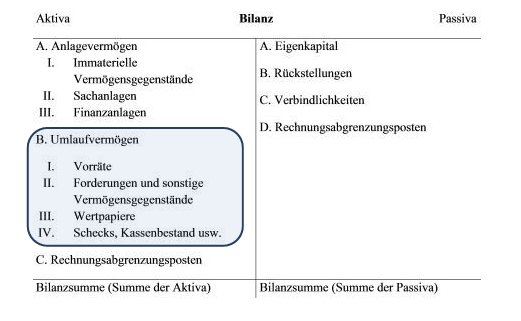

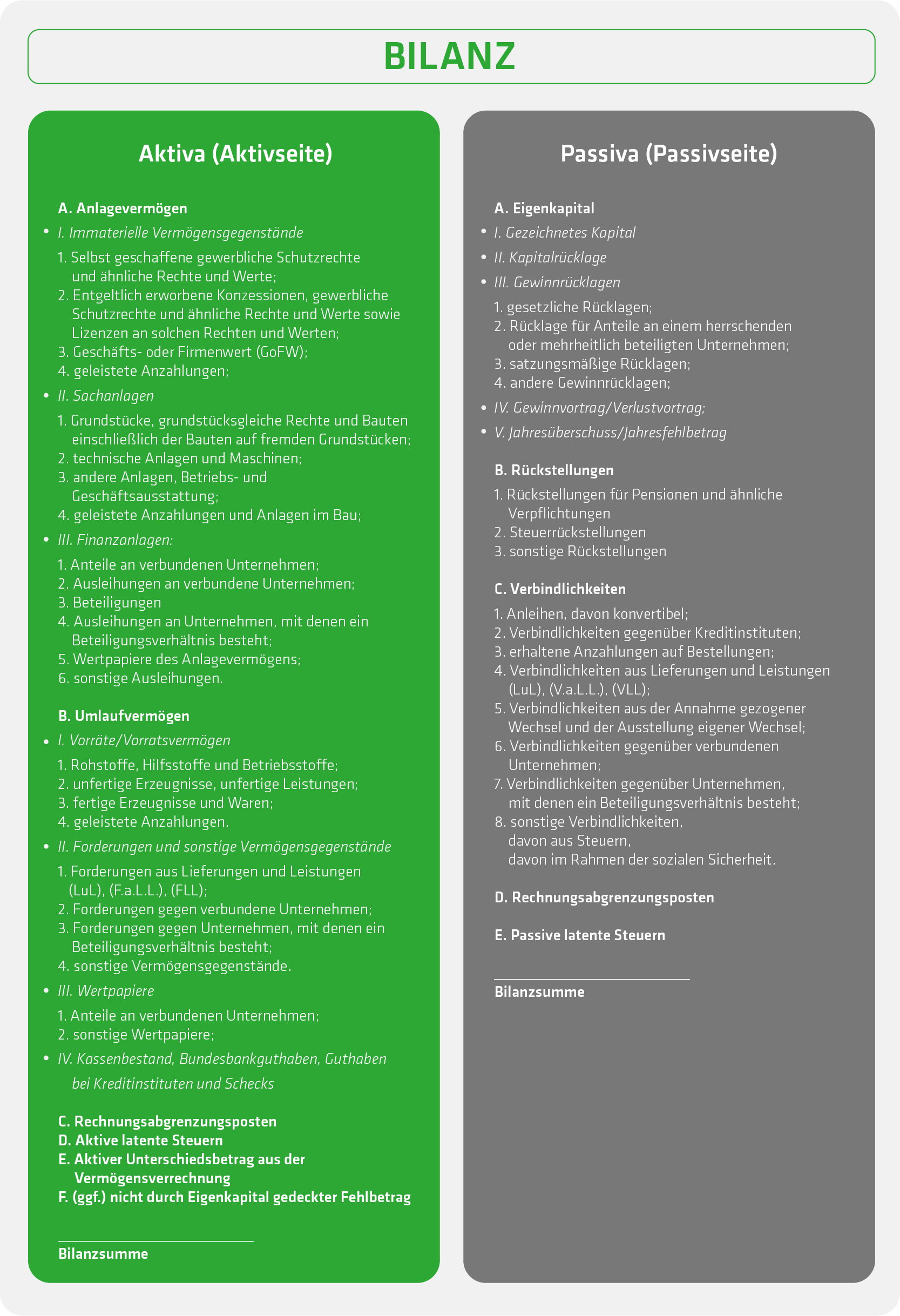

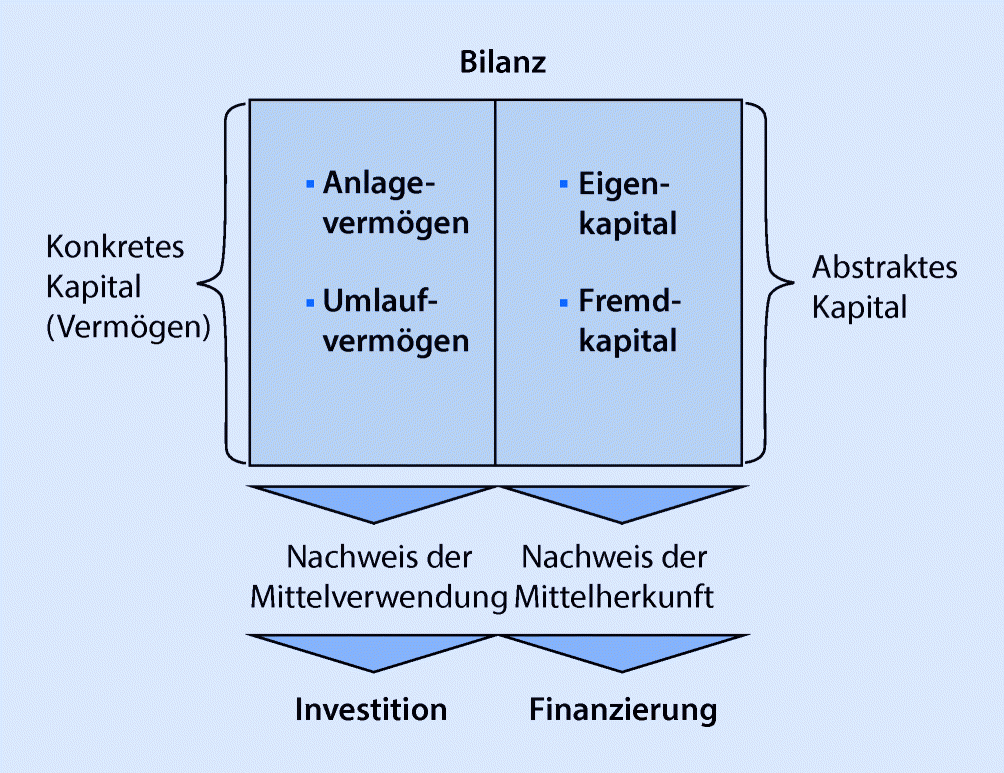

Aus kaufmännischer Sicht stellt eine Bilanz eine summarische Gegenüberstellung von Verwendung (Aktiva, gegliedert nach Anlageund Umlaufvermögen) und Herkunft der Mittel eines Unternehmens dar Das Vermögen eines Unternehmens (Aktiva) kann dabei aus Eigen oder Fremdkapital (Passiva) herstammen ( betriebswirtschaftlicher Kapitalbegriff ). Zum Umlaufvermögen gehören auch die Forderungen aus Lieferungen und Leistungen gegenüber den eigenen Kunden Nachfolgend ist eine grobe Gliederung des Umlaufvermögens gem § 266 Abs 2 HGB Vorräte Forderungen und sonstige Vermögensgegenstände Wertpapiere Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Maßgeblich für die Zuordnung zum Anlagevermögen ist grundsätzlich die Funktion und wirtschaftliche Bedeutung, die dem Vermögen innerhalb des Betriebsorganismus zufällt Es kommt für die Abgrenzung von Anlage und Umlaufvermögen auf die Zweckbestimmung an, mit der ein Wirtschaftsgut im Betrieb eingesetzt wird.

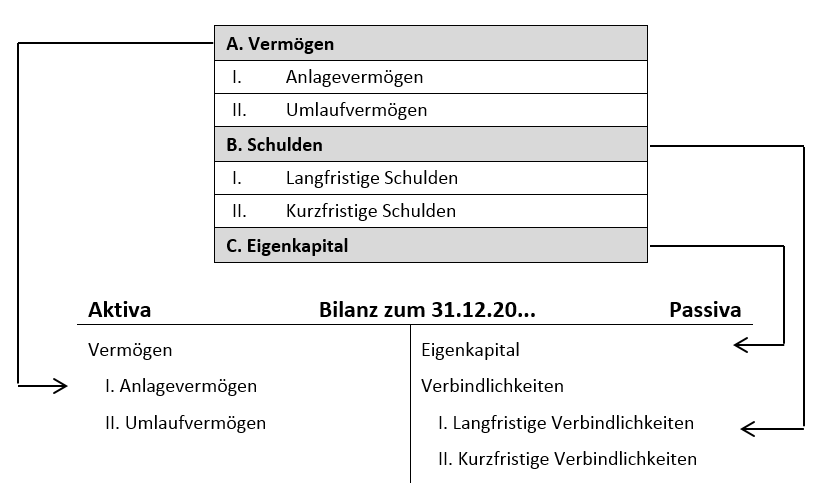

Das Rechtswörterbuch von JuraForumde. Das Umlaufvermögen in der Bilanz 3 Zuordnung von Vermögensgegenständen 4 Umlaufvermögen in der Bilanzanalyse 5 Wie unterscheiden sich Umlaufvermögen und Anlagevermögen?. Bilanz Die Bilanz wird in zwei Bereiche aufgeteilt Das Anlage und Umlaufvermögen auf der Aktivseite zeigt die Verwendung des eingesetzten Kapitals Das Eigenkapital und die Verbindlichkeiten auf der Passivseite weisen die Ansprüche der Gläubiger (Fremdkapital) und der Unternehmer (Eigenkapital) auf 1 Im Zusammenhang mit der Bilanz spricht man auch von Mittelverwendung und herkunft.

Auf der Aktivseite der Bilanz werden die Vermögenswerte aufgezeigt Dazu zählen das Anlagevermögen und das Umlaufvermögen Das Anlagevermögen fasst die langfristigen Potenziale eines Unternehmens zusammen Marken, Patente, Grundstücke, Gebäude, Anlagen, Maschinen, Beteiligungen. Dann muss der Wert in der Bilanz wieder nach oben korrigiert werden, allerdings maximal auf Euro (Anschaffungskosten), selbst wenn der neue Marktwert bei Euro liegen sollte Niederstwertprinzip im Umlaufvermögen Ein typisches Beispiel für das Umlaufvermögen sind die Vorräte eines Unternehmens. Auf der Aktivseite der Bilanz wird erfasst, wie das Unternehmen das ihm zur Verfügung stehende Kapital angelegt hat, indem das Vermögen nach zunehmendem Grad der Liquidierbarkeit getrennt nach Anlageund Umlaufvermögen ausgewiesen wird Die Passivseite der Bilanz stellt dar,.

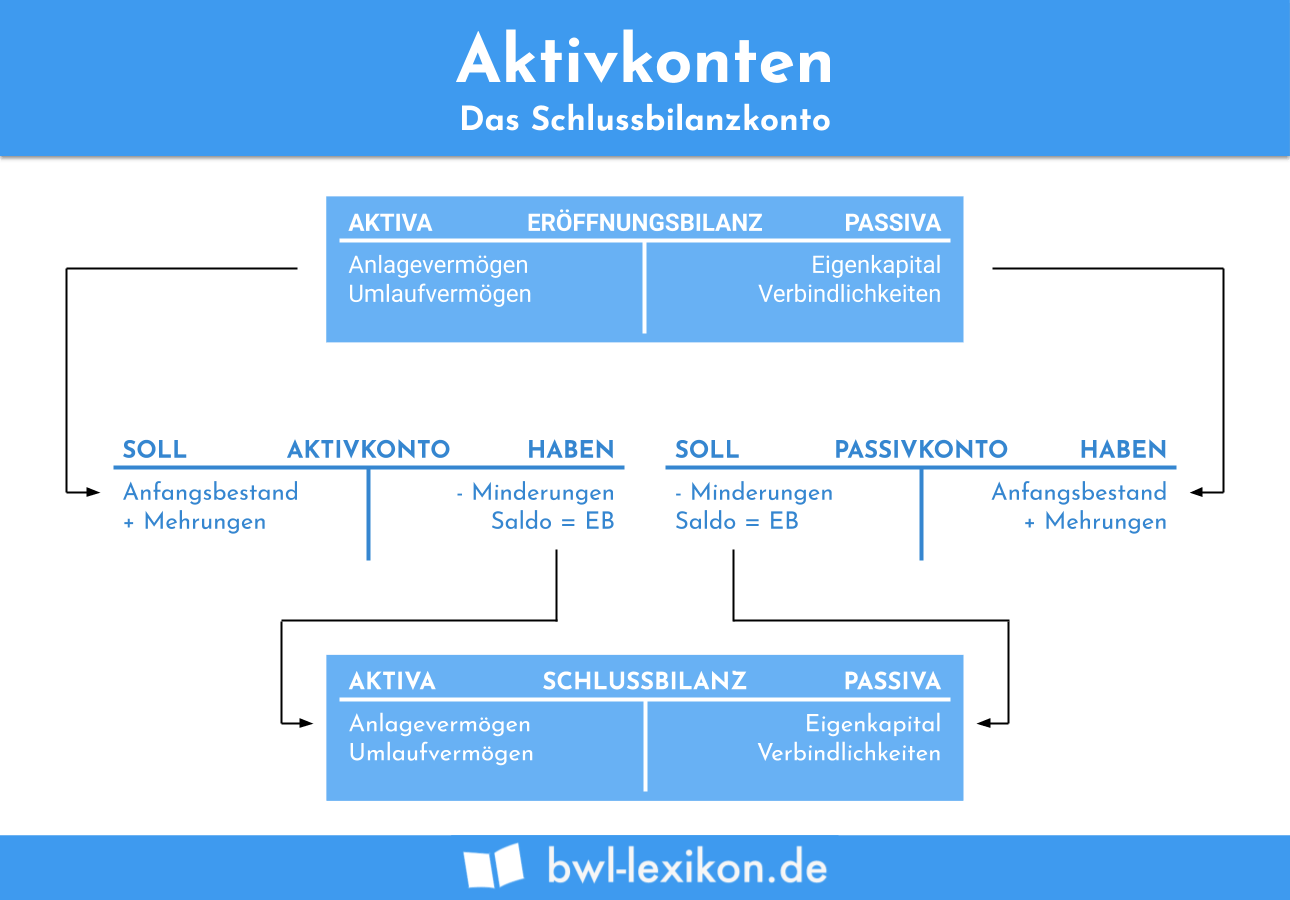

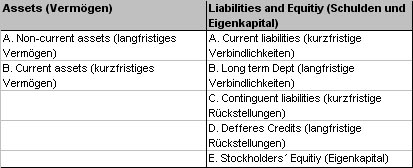

Engl für Bilanz Aufbau 1 Die Aktivseite wird mit Assets (Anlage und Umlaufvermögen) bezeichnet, die Passivseite mit Liabilities and Shareholders Equity (Verbindlichkeiten und Eigenkapital) Im Gegensatz zur englischen Bilanz (Passiva links, Aktiva rechts) ist die amerikanische Bilanz wie die deutsche aufgebaut2 Gliederung a) Assets (Aktiva) Current Assets (Umlaufvermögen), Long. Sollte dir der Zusammenhang zwischen Bilanzen, Konten und die Bildung der Buchungssätze noch nicht klar sein, so wird dieser Artikel Licht ins Dunkle bringen Der Artikel nimmt dich mit vielen Beispielen von der Inventur, über die Bilanz zu den Konten bis hin zur Bildung der Buchungssätze an die Hand. Der Unterschied zwischen Umlaufvermögen und Anlagevermögen Das Anlagevermögen und das Umlaufvermögen werden beide als Aktiva in der Bilanz gezeigt Der Begriff Aktiva bezeichnet dabei die Werte, für deren Erwerb ein Unternehmen seine Finanzierungsquellen in Form von Fremd und Eigenkapital nutzt Anlage und Umlaufvermögen unterscheiden sich lediglich hinsichtlich ihrer Bindungsfrist.

Maßgeblich für die Zuordnung zum Anlagevermögen ist grundsätzlich die Funktion und wirtschaftliche Bedeutung, die dem Vermögen innerhalb des Betriebsorganismus zufällt Es kommt für die Abgrenzung von Anlage und Umlaufvermögen auf die Zweckbestimmung an, mit der ein Wirtschaftsgut im Betrieb eingesetzt wird. Bilanz Die Bilanz wird in zwei Bereiche aufgeteilt Das Anlage und Umlaufvermögen auf der Aktivseite zeigt die Verwendung des eingesetzten Kapitals Das Eigenkapital und die Verbindlichkeiten auf der Passivseite weisen die Ansprüche der Gläubiger (Fremdkapital) und der Unternehmer (Eigenkapital) auf 1 Im Zusammenhang mit der Bilanz spricht man auch von Mittelverwendung und herkunft. Die Bilanz enthält auf der Aktivseite deutlich mehr Anlage und Umlaufvermögen als Anfang 05 preciouswoodscom Gehaltskosten mit Euro 2,5 Mio, außerordentliche Wertberichtigungen auf das Anlage und Umlaufvermögen mit Euro 2,1 Mio sowie sonstige Kosten in Höhe von Euro 1,3 Mio.

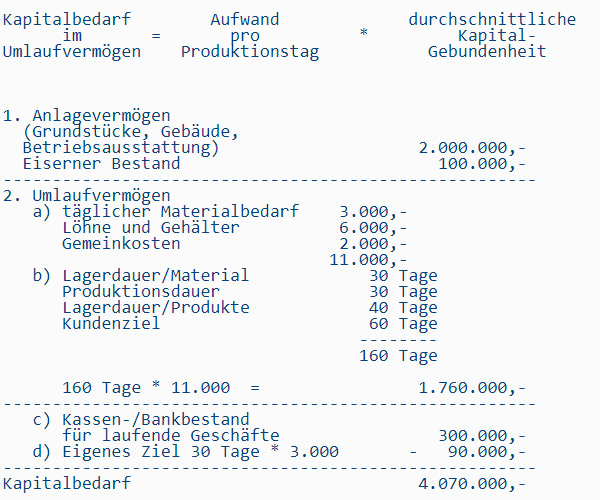

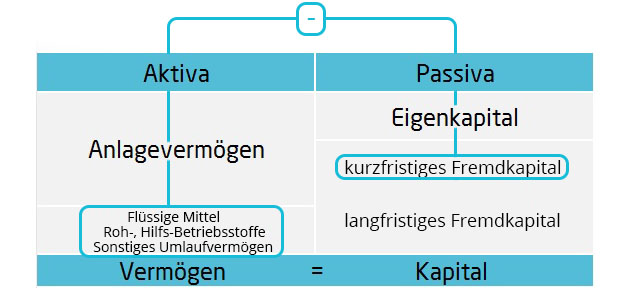

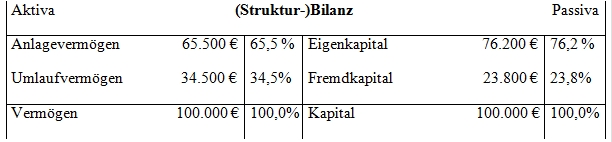

Mittelverwendungsseite gegliedert in Anlage und Umlaufvermögen Passivseite Differenz zwischen Vermögen und Verbindlichkeiten = Ausgleichsposten in der Bilanz(Saldo) Anlagevermögen Betriebsbauten,techn Anlagen usw > sehr langfristig Umlaufvermögen. Und Zusammensetzung des Vermögens (Anlage und Umlaufvermögen) und dessen Bindungsdauer Eigenkapitalquote Anteil des Eigenkapitals am Gesamtkapital Verschuldungsgrad Verhältnis Fremdkapital zu Eigenkapital Eigenkapitalquote = x 100 Eigenkapital Gesamtkapital stat Verschuldungsgrad = x 100 Fremdkapital Eigenkapital. Umlaufvermögen Zusammensetzung und Bewertung des Umlaufvermögens Das Umlaufvermögen eines Unternehmens bildet das Gegenstück zum Anlagevermögen und ist ein wesentlicher Bestandteil von Bilanz und Jahresabschluss Daher soll dieser Artikel erläutern, wie es sich zusammensetzt und wie es bewertet wird.

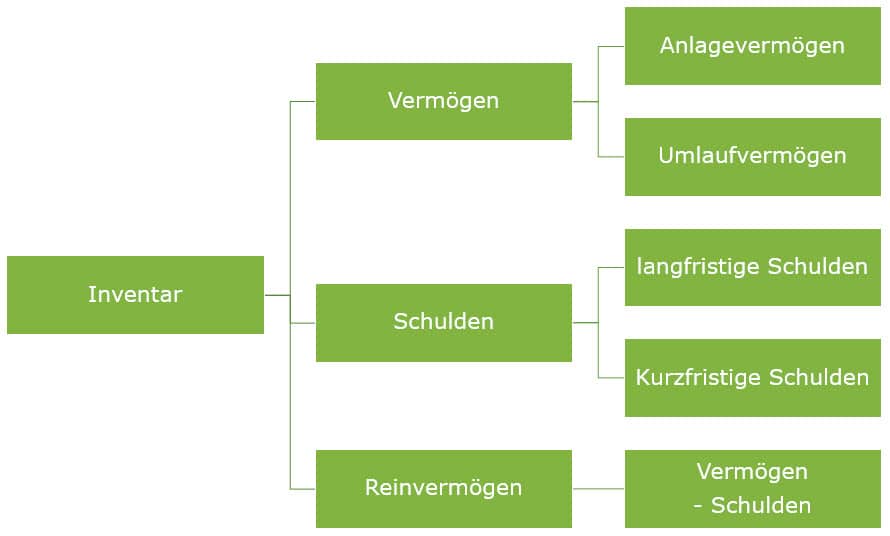

Umlaufvermögen Bilanz Über 3000 Rechtsbegriffe kostenlos und verständlich erklärt!. Viele glauben, dieser läge in der Fristigkeit langfristig zur Verfügung stehendes Vermögen sei Anlagevermögen, kurzfristig zur Verfügung stehendes Vermögen sei Umlaufvermögen Dies ist jedoch falsch. Bilanz Die Bilanz ist eine Zusammenfassung der sehr umfangreichen Inventur Sie wird in zwei Seiten gegliedert Einmal in die Aktiva, auf der Anlage und Umlaufvermögen notiert sind und zum anderen in die Passiva, auf der Eigenkapital und Fremdkapital wiedergegeben werden Die Bilanzsummen beider Seiten müssen gleichgroß sein, ansonsten kann die Bilanz nicht stimmen.

Schecks und Wechsel zählen ebenfalls zu der Kategorie, sind aber eindeutig Zahlungsmittel und sind dem Umlaufvermögen zuzuordnen Umwidmung Sind die Wertpapiere im Unternehmen dem Anlage oder Umlaufvermögen zugeordnet, darf diese Zuordnung in aller Regel nicht mehr geändert werden. Mittelverwendung (Anlage und Umlaufvermögen) 19 Warnsignal für das Lagerrisiko und die damit verbundenen Kosten zu werten Aus der Bilanz kann die Höhe der Bankverbindlichkeiten entnommen werden, ferner alle Verbindlichkeiten, Anzahlungen von Kunden und Rückstellungen. Weisen Unternehmen ihr Vermögen aus, wird dies unterteilt in Anlage und Umlaufvermögen.

Aktivund Passivseite der Bilanz müssen stets im Gleichgewicht sein d Anlageund Umlaufvermögen = Mittelverwendung Zurück zum ABC der Bilanzierung >> letzte Änderung Günther Wittwer am. Die Trennung in Anlageund Umlaufvermögen ist Voraussetzung für Bilanzanalysen Aussagekräftige Beurteilungen zur Vermögens und Finanzierungsstruktur von Unternehmen können nur gelingen, wenn die einzelnen Positionen in der Bilanz korrekt aufgegliedert werden. 3 andere Das Anlagevermögen bildet zusammen mit dem Umlaufvermögen die Aktiva der Bilanz.

Engl für Bilanz Aufbau 1 Die Aktivseite wird mit Assets (Anlage und Umlaufvermögen) bezeichnet, die Passivseite mit Liabilities and Shareholders Equity (Verbindlichkeiten und Eigenkapital) Im Gegensatz zur englischen Bilanz (Passiva links, Aktiva rechts) ist die amerikanische Bilanz wie die deutsche aufgebaut2 Gliederung a) Assets (Aktiva) Current Assets (Umlaufvermögen), Long. Das Gesamtvermögen von Unternehmen teilt sich in Anlage und Umlaufvermögen auf Als Teil der Bilanz spielt das Umlaufvermögen eine wichtige Rolle bei der Unternehmensbewertung In diesem Ratgeber erhalten Sie alle wichtigen Informationen über das Umlaufvermögen und seine Bedeutung für Unternehmen. Unterschied zwischen Gebrauchs und Verbrauchsgütern Bei der Erstellung der Buchhaltung und dem darauf basierenden Jahresabschluß gibt es den Unterschied zwischen Anlage und Umlaufvermögen;.

Das Umlaufvermögen in der Bilanz Das Umlaufvermögen ist laut § 266 HGB auf der linken Seite der Bilanz – unter Aktiva – abgebildet Zum Umlaufvermögen in der Bilanz zählen zum Beispiel Vorräte Roh, Hilfs, und Betriebsstoffe, unfertige Erzeugnisse, Waren, Anzahlungen. Viele glauben, dieser läge in der Fristigkeit langfristig zur Verfügung stehendes Vermögen sei Anlagevermögen, kurzfristig zur Verfügung stehendes Vermögen sei Umlaufvermögen Dies ist jedoch falsch. Für jeden Betriebsführer ist die Erstellung des Jahresabschlusses eine gut investierte Zeit, zumal damit der jährliche Betriebserfolg ermittelt wird Bei der doppelten Buchhaltung wird durch die Aufstellung der Bilanz auch das Vermögen (Anlage und Umlaufvermögen) dem Kapital (Eigen und Fremdkapital) gegenübergestellt Das Ergebnis besagt, wie das Vermögen finanziert ist.

Was ist das Umlaufvermögen?. Bilanz Aktiva Anlagevermögen und Umlaufvermögen Die Bilanz Aktiva lassen sich grundsätzlich in Anlagevermögen und Umlaufvermögen des Unternehmens unterteilen Unter Anlagevermögen versteht man die Vermögensgegenstände, die dauerhaft im Unternehmen bleiben Man unterscheidet innerhalb des Anlagevermögens noch einmal zwischen. Allgemeines zur Abgrenzung von Anlage und Umlaufvermögen Dient eine Beteiligung dauerhaft einem Unternehmen bzw Betrieb, stellt diese in der Regel Anlagevermögen iS § 198 UGB dar (zB Beteiligung an Tochtergesellschaft im Konzern) Wird dieses zeitliche Kriterium nicht erfüllt, liegt demgegenüber Umlaufvermögen vor (§ 198 Abs 4 UGB.

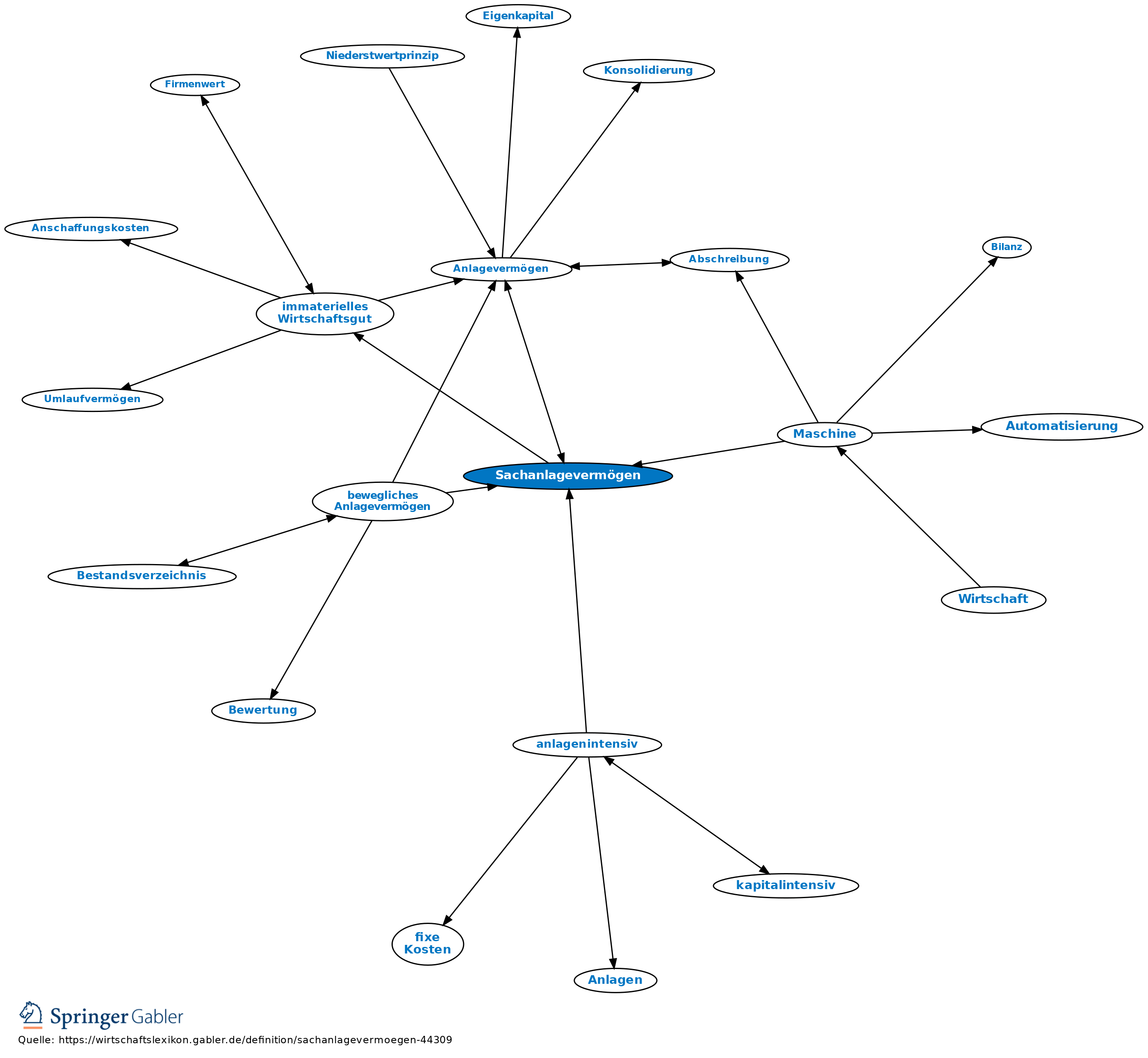

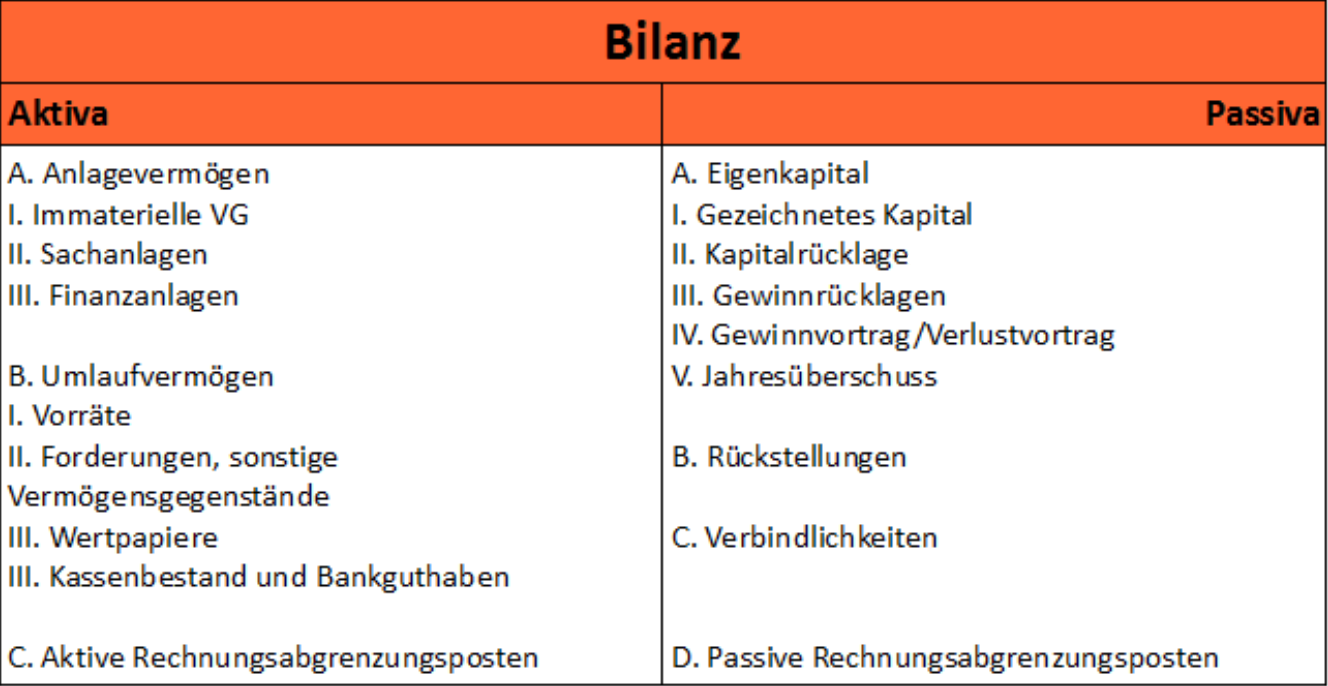

Im Umlaufvermögen zeigt sich unter anderem, ob ein Unternehmen seine Prozesse im Griff hat und wie wirtschaftlich es kurzfristig agiert Die Analyse des Umlaufvermögens in der Bilanz soll sichtbar machen, welche Lagerbestände und Kassenbestände für den laufenden Betrieb notwendig sind. Im Gegensatz zum Umlaufvermögen werden die Güter über einen längeren Zeitraum kontinuierlich verwendet und nicht nur einmalig verbraucht In der Bilanz werden die Sachanlagen entsprechend auf der linken Seite (Aktivseite) verbucht und machen zusammen mit den Finanzanlagen und den immateriellen Vermögensgegenständen das Anlagevermögen aus. Das Handelsgesetzbuch fordert, dass Anlage und Umlaufvermögen, Eigenkapital, Schulden und Rechnungsabgrenzungsposten in der Bilanz gesondert auszuweisen und hinreichend aufzugliedern sind Die Gliederung der Bilanz für Kapitalgesellschaften ist in § 266 des Handelsgesetzbuches festgelegt.

Im Gegensatz zum Umlaufvermögen werden die Güter über einen längeren Zeitraum kontinuierlich verwendet und nicht nur einmalig verbraucht In der Bilanz werden die Sachanlagen entsprechend auf der linken Seite (Aktivseite) verbucht und machen zusammen mit den Finanzanlagen und den immateriellen Vermögensgegenständen das Anlagevermögen aus. Der Wert des Umlaufvermögens entspricht dem Buchwert der unter Umlaufvermögen (§ 266 Abs 2 B HGB) in der Bilanz zum Bilanzstichtag subsumierten Bilanzposten, dh, er umfasst Vorräte, Forderungen und sonstige Vermögensgegenstände, (Kurzfristige) Wertpapiere sowie Kassenbestand und Bankguthaben Das Gesamtvermögen entspricht der Bilanzsumme. Abgrenzung von Anlage und Umlaufvermögen Ein KfzHändler bezieht vom Hersteller zum Weiterverkauf bestimmte Pkw und erwirbt für eigene Zwecke einen Abschleppwagen Die Pkw sind zum Verkauf bestimmt und gehören daher zu den im Umlaufvermögen auszuweisenden Waren.

Die Bilanz bildet mit der Gewinn und Verlustrechnung (GuV) den Jahresabschluss Für Kapitalgesellschaften muss diesem ein Lagebericht und ein Anhang hinzugefügt werden Die Bilanz wird in Aktiva und Passiva eingeteilt Sie stellen jeweils eine Bilanzseite dar Die Gliederung der jeweiligen Seiten wird durch Gesetze vorgeschrieben. Im Grunde ist die Differenzierung recht einfach Zu dem Anlagevermögen gehören die Gegenstände, die in wiederholtem Gebrauch sind. Umlaufvermögen Bilanz Über 3000 Rechtsbegriffe kostenlos und verständlich erklärt!.

Waren und Rohstoffvorräte sind immer Umlaufvermögen Das Zeitelement („dauernd“ bzw „nicht dauernd“) kommt als Abgrenzungsmerkmal nur dann zum Tragen, wenn Art oder Einsatz eines Vermögensgegenstands im Betrieb nicht auf eine eindeutige Zweckbestimmung schließen lassen (z B bei Finanzanlagen) Auf Vorräte trifft diese. Was ist der Unterschied zwischen dem Anlage und dem Umlaufvermögen in einer Bilanz?. Maßgeblich für die Zuordnung zum Anlagevermögen ist grundsätzlich die Funktion und wirtschaftliche Bedeutung, die dem Vermögen innerhalb des Betriebsorganismus zufällt Es kommt für die Abgrenzung von Anlage und Umlaufvermögen auf die Zweckbestimmung an, mit der ein Wirtschaftsgut im Betrieb eingesetzt wird.

Www Gesetze Bayern De Content Pdf Baykommhvdoppik 98 All False

Anlagevermogen Und Umlaufvermogen In Der Bilanz Definition Erklarung Youtube

Bilanz Muster Bilanz Vorlage Wie Sieht Eine Bilanz Aus

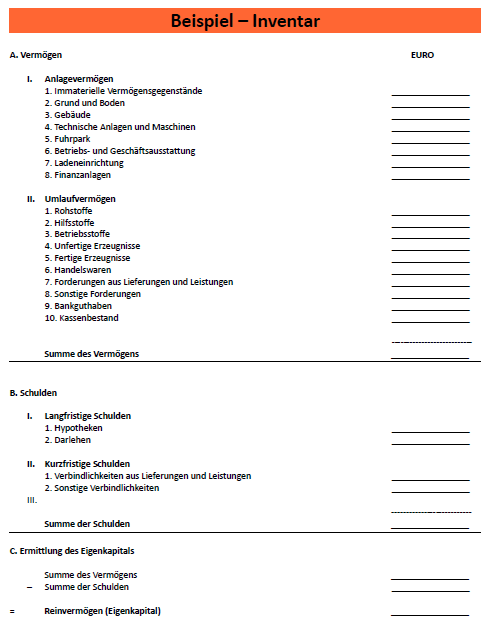

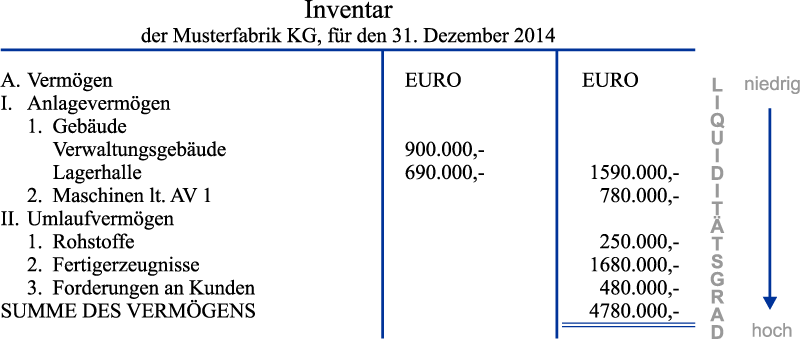

Das Inventar Und Die Ordnung 1 Lehrjahr Steuerazubi De

Q10xj2qv1budam

Vermogen Und Kapital Im Gleichgewicht Anlage Und Umlaufvermogen Landwirtschaftskammer Aufzeichnungen Und Kennzahlen

Zusammenfassung J1 Buchfuhrung Vorlesungsnotizen 3 Studocu

Der Aufbau Der Bilanz

Buchfuhrung Und Bilanz Vom Inventar Zur Bilanz Steuer Lexikon Freefibu

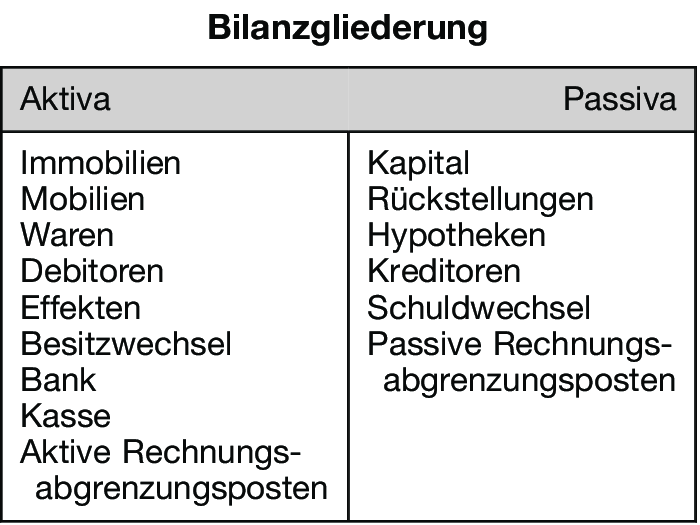

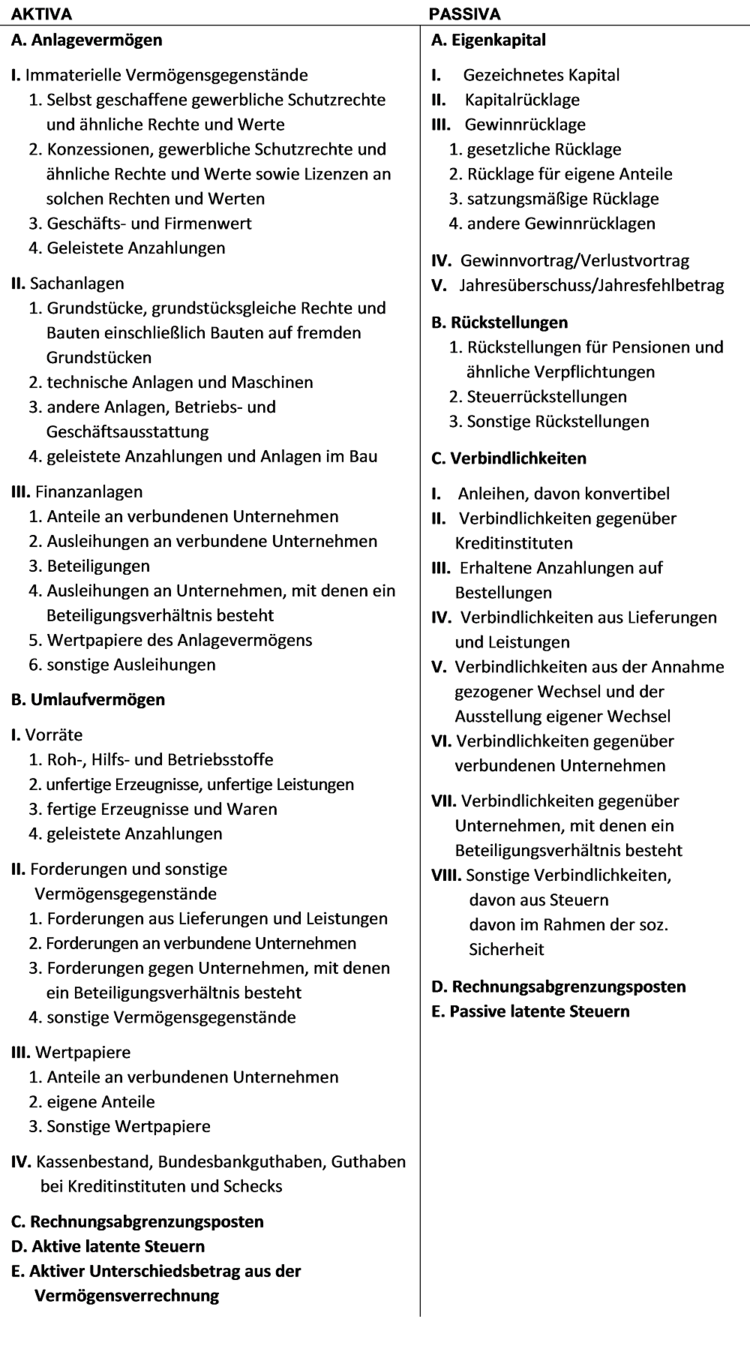

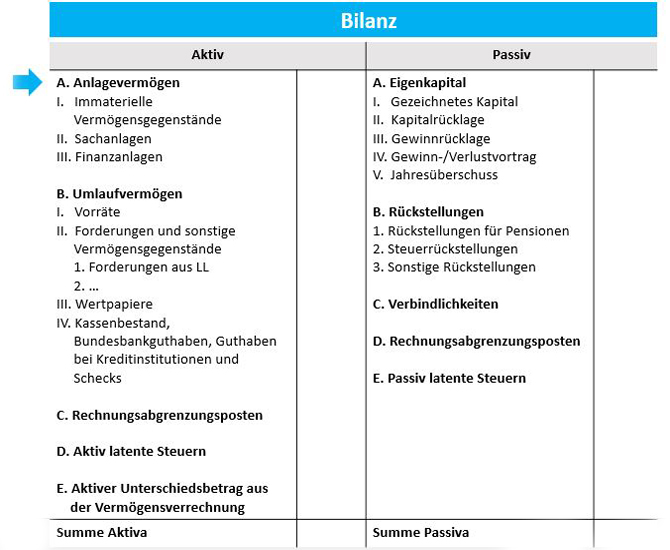

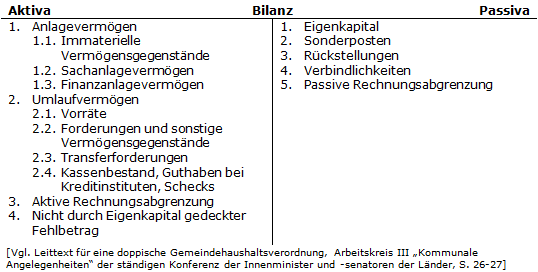

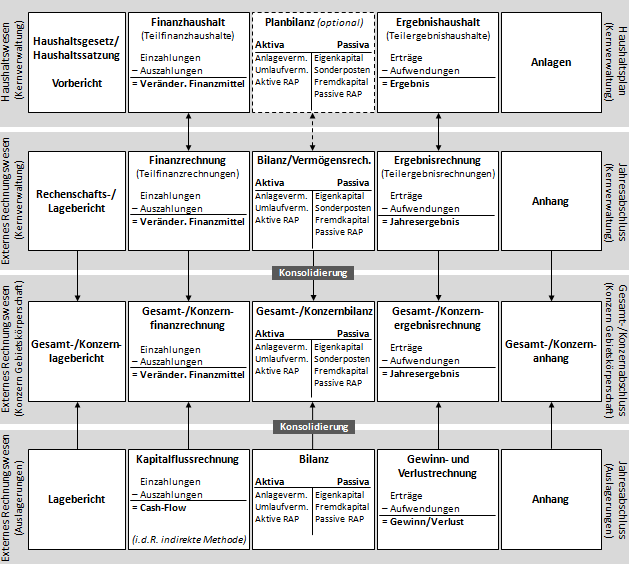

Gliederung Der Bilanz Externes Rechnungswesen

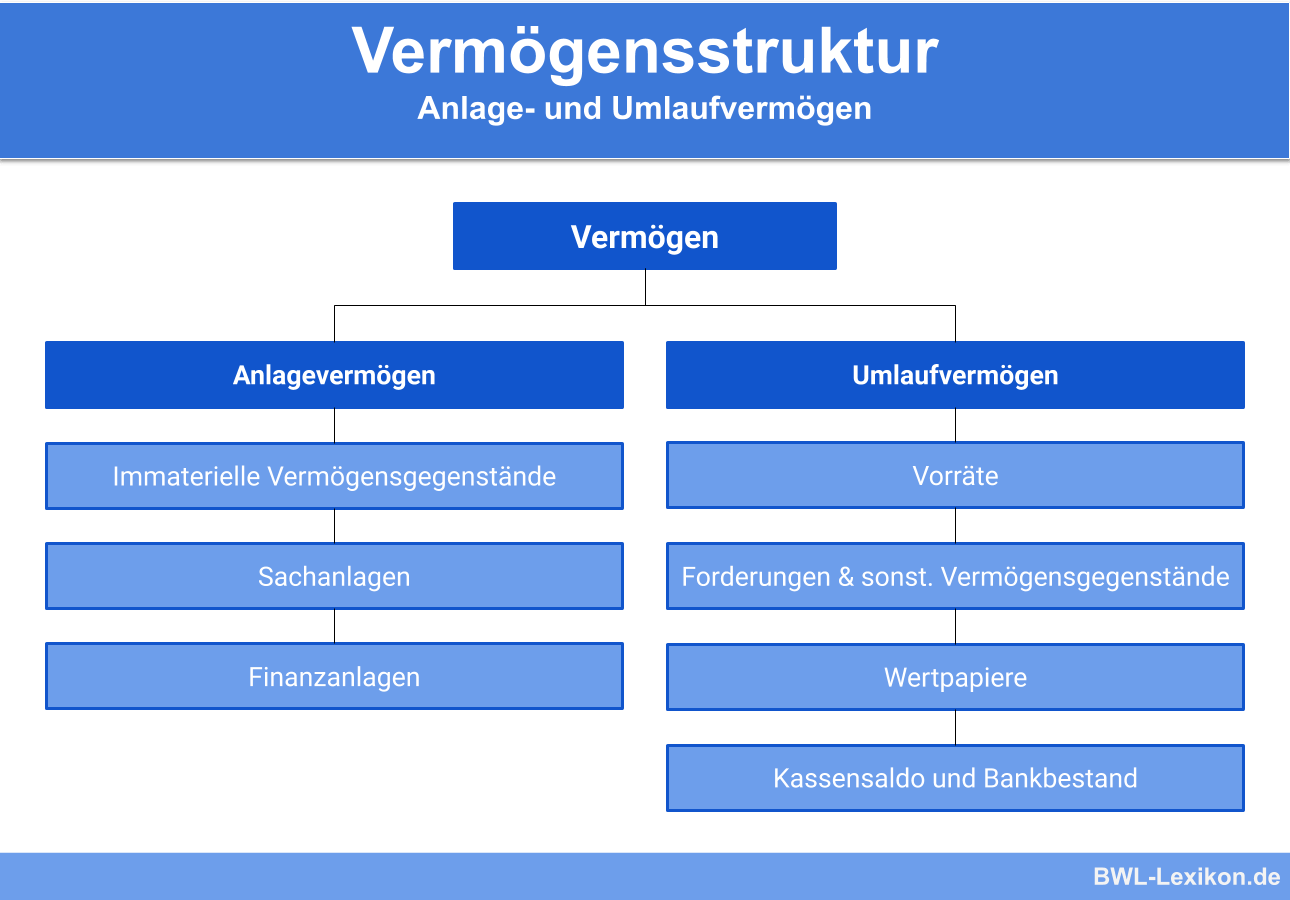

Anlagevermogen Definition Beispiele Zusammenfassung

Exkurs Bilanz

Kaufleute Lernen Leicht Buchhaltung 7 Anlage Und Umlaufvermogen Youtube

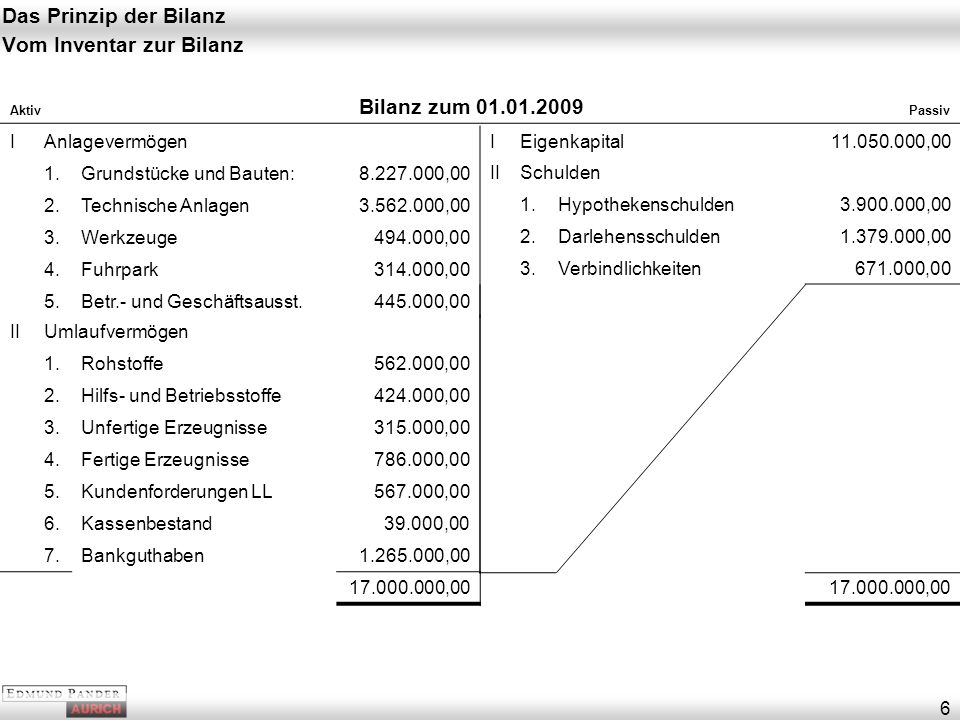

1

Von Der Inventarliste Zur Bilanz Buchfuhren Lernen

Bilanz Einfach Erklart Werde Finanzyogi

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

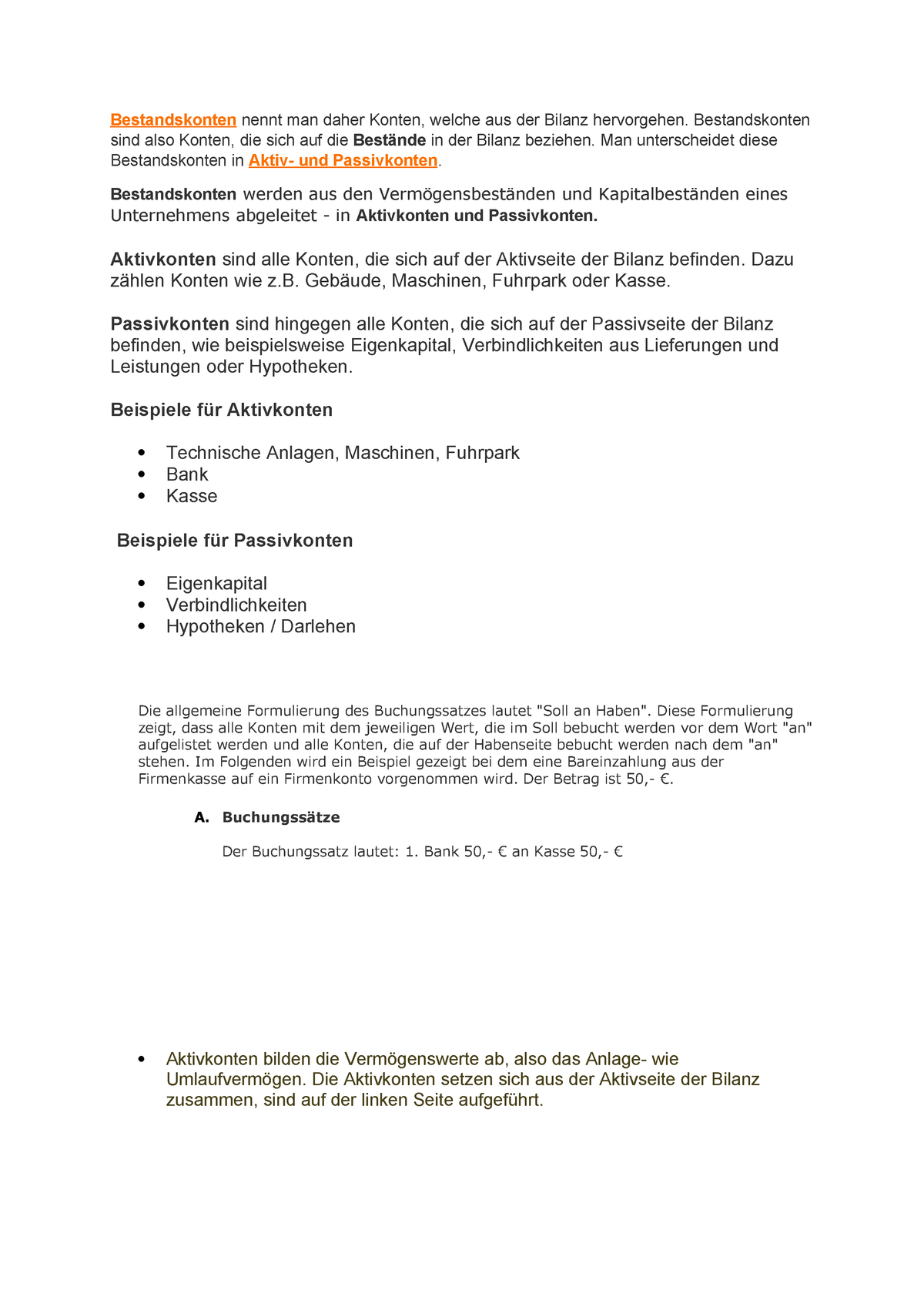

Aktivkonto Definition Erklarung Beispiele Ubungsfragen

Http Bgs Ar Ch Frontend Annex Document Dictionaries 436

Www Bundesnetzagentur De De Service Funktionen Beschlusskammern 1 Gz Bk9 Gz 11 11 Bis8099 Bk9 11 8007 Bk9 11 8007 Eog Beschluss Anlagen2b Nb Teil2 Bf Pdf Blob Publicationfile V 6

5 215 502 Jahresabschlussverwaltungsvorschrift Jabvwv Kirchenrecht Online Nachschlagewerk

Q Tbn And9gctq6epk Cn6piyyhsyib0d8g503fvl2fencyp4sz0uxim3dgw7p Usqp Cau

Bilanzkennzahlen Strukturen Und Bedeutung

Aktiva Alex Fischer Dusseldorf

Berichte Springerlink

Investition Und Finanzierung

zg65qjna7i0m

Q Tbn And9gcq Ns4tfr90pzo Kuprqe5cphlgxljv12jsjughrebyrqr0577c Usqp Cau

Inventar Aufbau Und Beispiel Buchfuhrung

Rechnungswesen Bilanz Passiva Aktiva

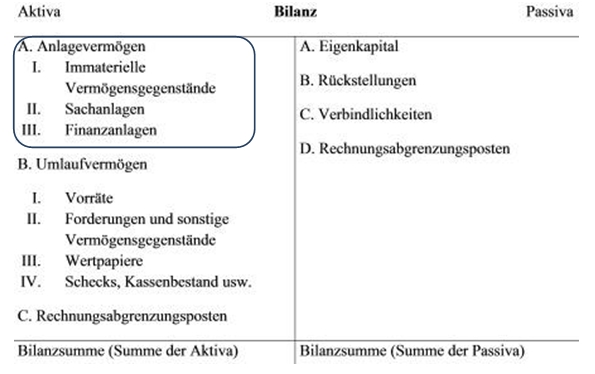

Aufbau Der Bilanz

Buchfuhrung Und Buchhaltung

Inventar Inventur Und Bilanz Ppt Video Online Herunterladen

Jahresabschluss Und Bilanz Das Umlaufvermogen Steuer Lexikon Freefibu

Eur Oder Bilanz Was Ist Sinnvoller Felix1 Blog

Bilanz Im Finanzlexikon Funding Circle

Www Mein Lernen At Pdf Rechnungswesen Bilanz Pdf

501 2 Bewertubilanzrl Bewbilrl Kirchenrecht Online Nachschlagewerk

Haushaltssteuerung De Lexikon Bilanz

Vermogensstruktur Definition Erklarung Beispiele Ubungsfragen

Zusammenfassung Rechnungslegung Bilanztheorie Studocu

Auch Fur Die Mitzugehorigkeit Zu Anderen Posten Wenn Vermogensgegenstande Oder Schulden Unter Mehrere Posten Der Bilanz Fallen Pdf Kostenfreier Download

Guv Und Bilanzplanung Springerlink

Zusammenfassung Rechnungslegung Studocu

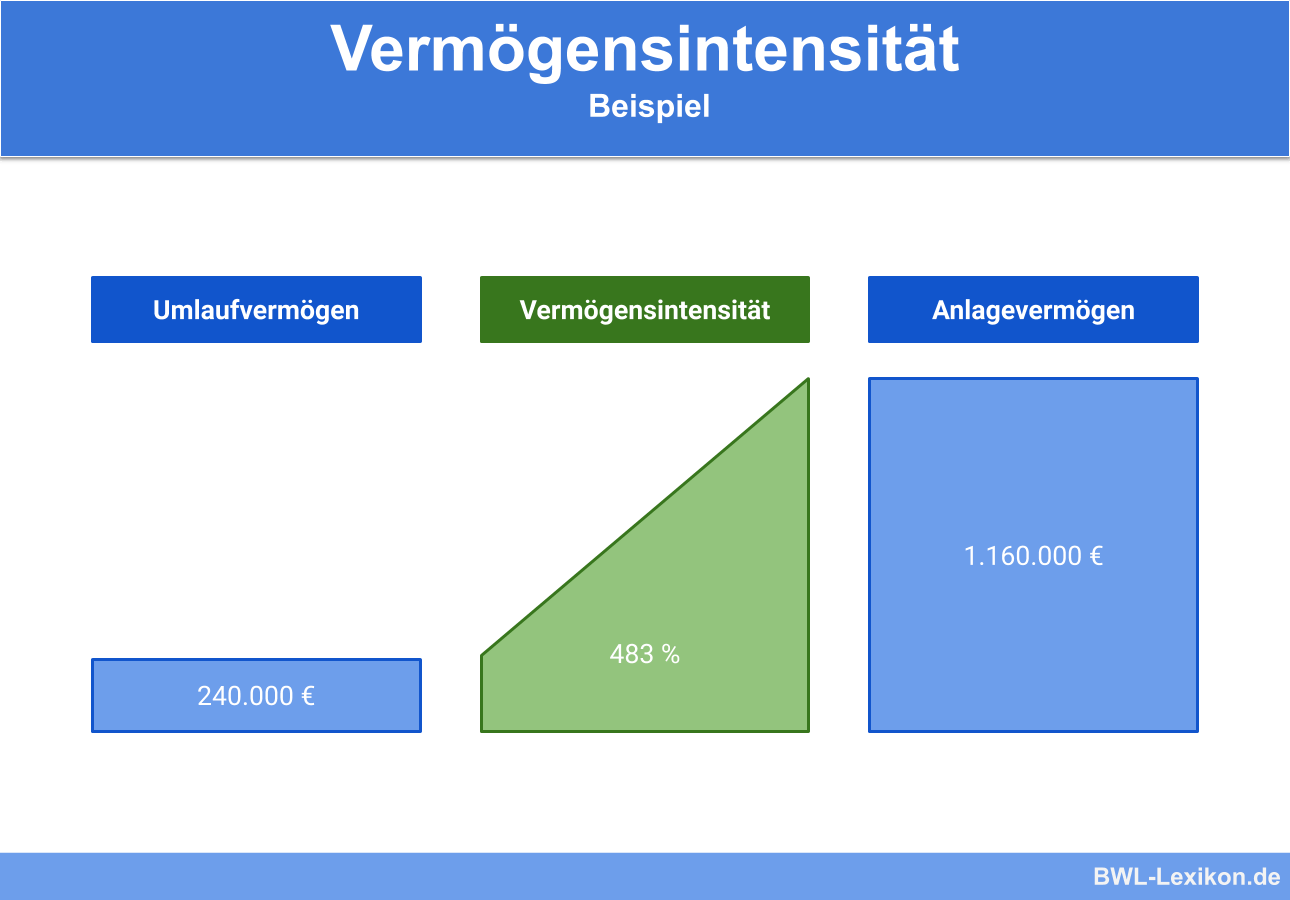

Vermogensintensitat Definition Erklarung Beispiele Ubungsfragen

Rechnungswesen Bankauszubildende Pdf Kostenfreier Download

Jahresabschluss Nach Deutschem Recht Wirtschaftslexikon

It Infothek Externes Rechnungswesen Der Ausweis Der Unternehmensbestande

Anlagevermogen Definition Erklarung Beispiele Ubungsfragen

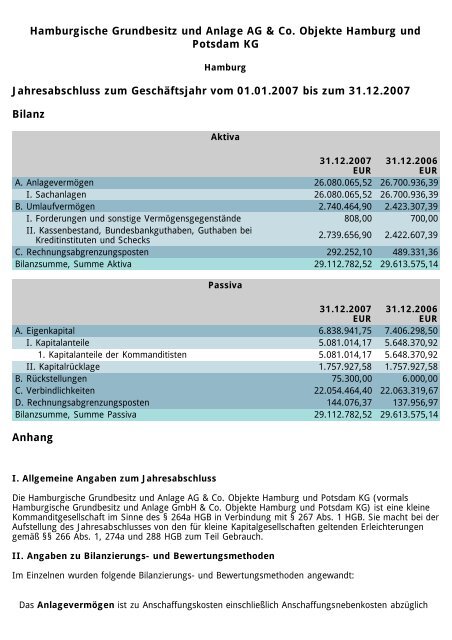

Hamburgische Grundbesitz Und Anlage Ag Co Insidehh De

Bilanzgliederung Definition Gabler Wirtschaftslexikon

Www Mein Lernen At

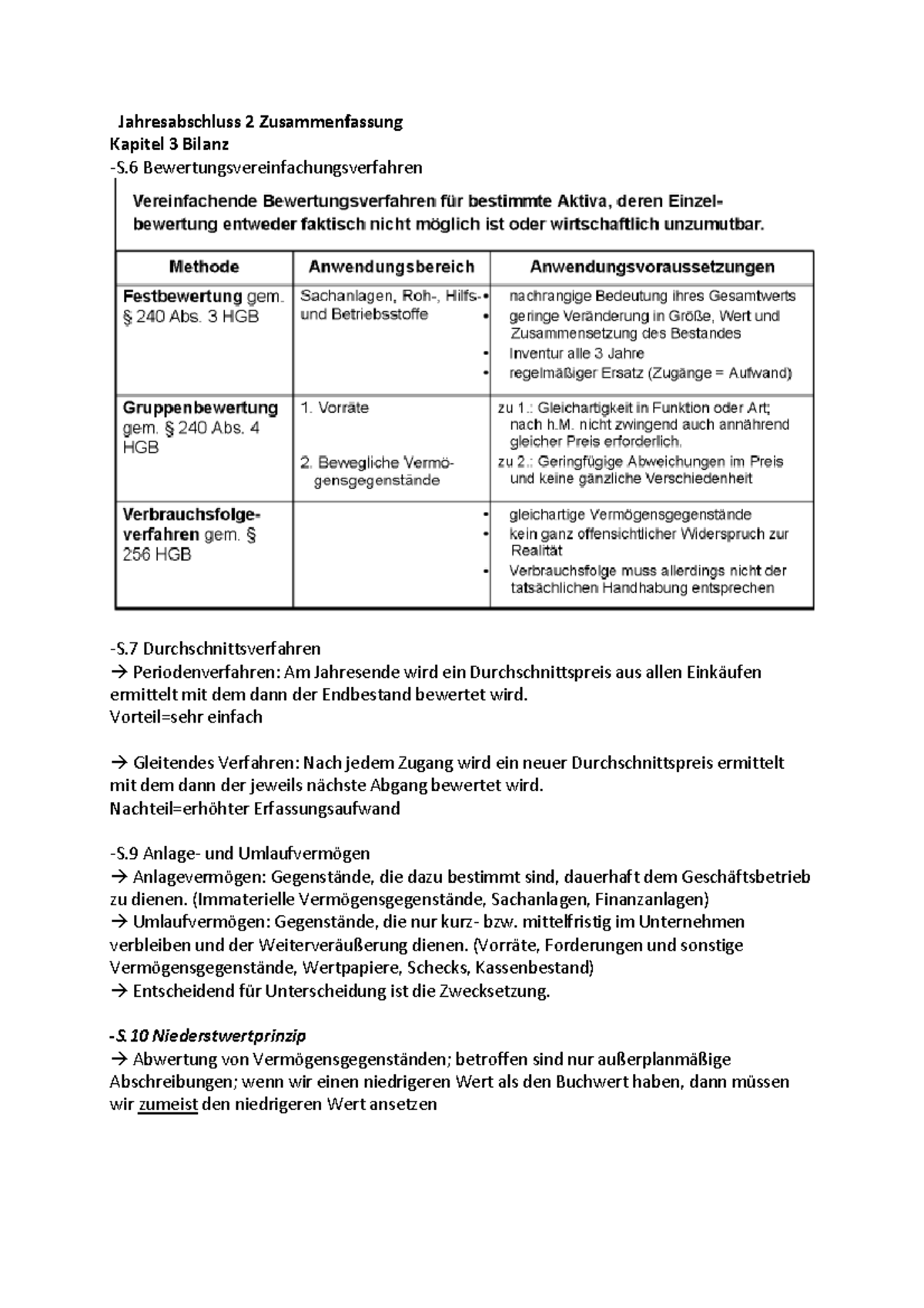

Jahresabschluss 2 Zusammenfassung Studocu

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Gliederung Der Bilanz Lt Gesetz Buchfuhren Lernen

Vorlesung Buchfuhrung Bilanzierung Pdf Free Download

Anlagevermogen Was Ist Das Anlagevermogen Debitoor Buchhaltung

1

Bilanz Anlage Oder Umlaufvermogen Prufschema Teil 3 Youtube

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

2 2 2 Einfuhrung In Die Systematik Der Buchfuhrung Pdf Free Download

Bilanzplanung Wirtschaftslexikon

Investition Und Finanzierung

Buchhaltung Bilanz Bilanz Aufgaben Grundlagen Zum Jahresabschluss

Anlagevermogen Was Ist Das Anlagevermogen Microtech Gmbh

Basisbuchungssatze

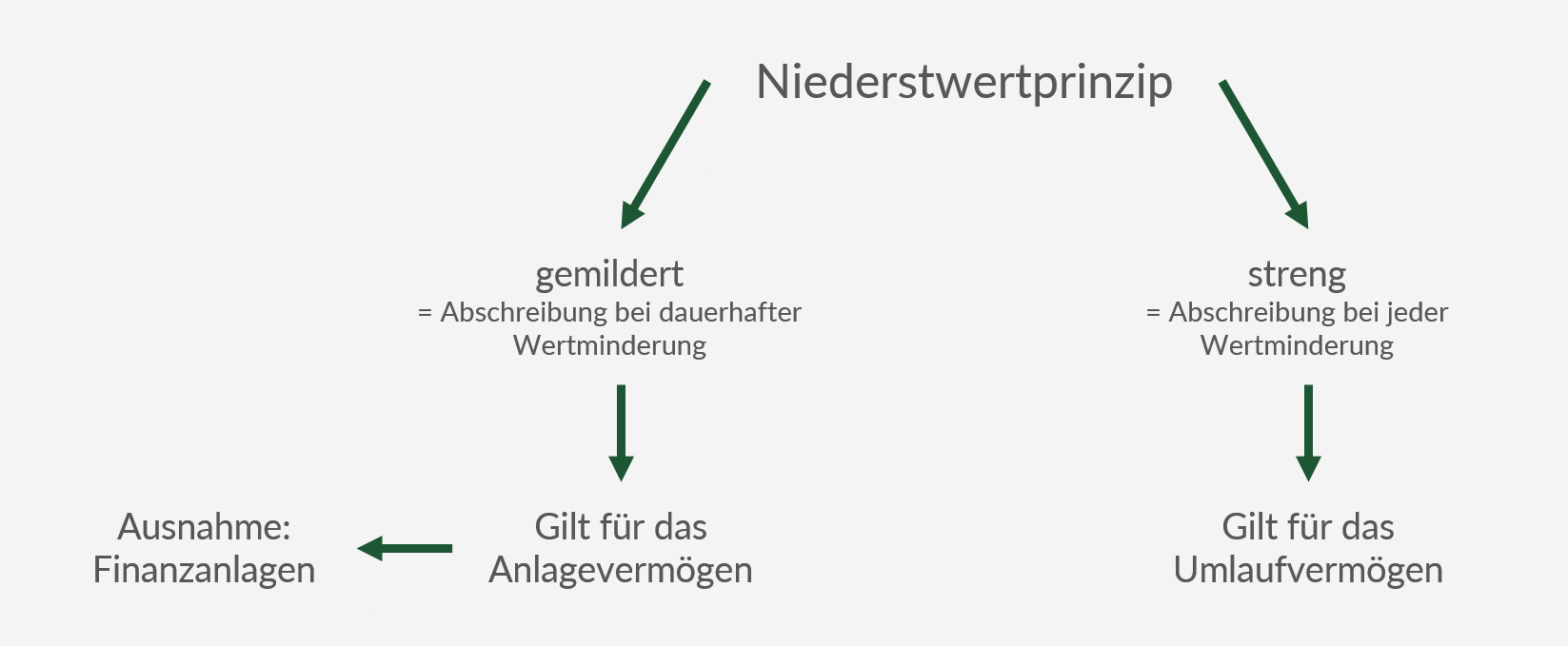

Niederstwertprinzip Fur Anlagevermogen Und Umlaufvermogen

An Der Bilanz Haben Folgende Gruppen Interesse Staat Finanzamt Ppt Herunterladen

Haushaltssteuerung De Lexikon Umlaufvermogen Uv

An Welcher Stelle In Einer Bilanz Muss Das Postgiro Hin Wirtschaft Und Finanzen Wirtschaft

Jahresabschluss Und Bilanz Anlagevermogen Steuer Lexikon Freefibu

Anlagevermogen Und Umlaufvermogen Das Sind Die Unterschiede Buchhaltung Verstehenbuchhaltung Verstehen

Bilanzkennzahlen Welche Kennzahlen Gibt Es Microtech Gmbh

Bilanz Definition Infos Mehr Billomat Buchhaltung

Haushaltssteuerung De Lexikon Bilanz

Die Bilanz Bilanz Fremdkapital Schulden Anlagevermogen Eigenkapital Reinvermogen Umlaufvermogen Mittelverwendung W O F U R Pdf Free Download

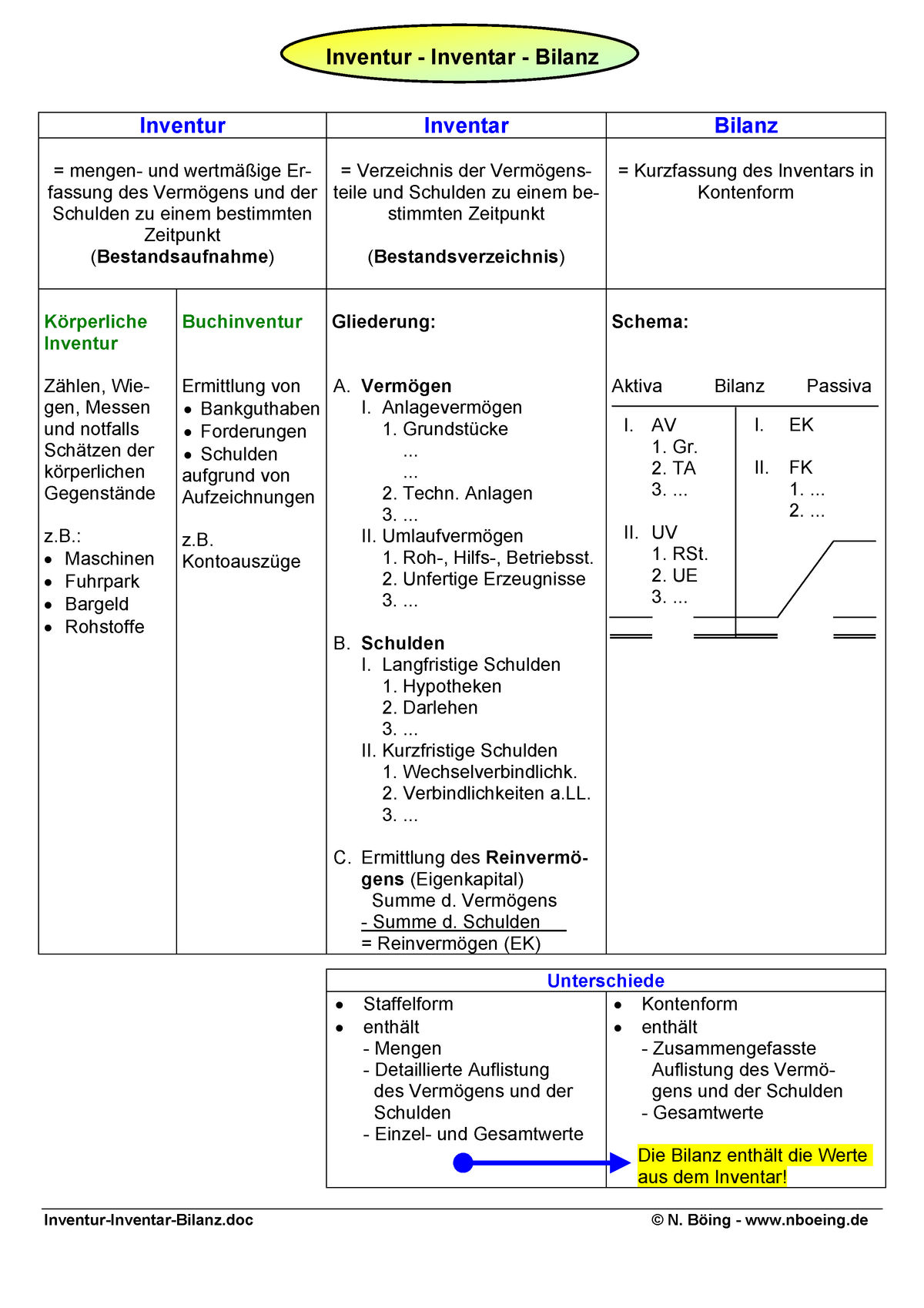

Inventur Inventar Bilanz Fhws Studocu

Buchfuhrung Und Bilanz Vom Inventar Zur Bilanz Steuer Lexikon Freefibu

Bilanzierungspflicht Fur Unternehmen Alles Was Du Wissen Solltest

2

Www Lexisnexis At Vie Leseprobe Ugb Band3 Teil1 Files Assets Downloads Page0029 Pdf

Rechnungswesen Buchfuhrung Pdf Kostenfreier Download

Bilanz Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

2

17 5 3 Gliederung

2

Rechnungslegung Nach Hgb Springerlink

Wird Mit Ak Nachgeliefert Pdf Kostenfreier Download

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Buchfuhrung Und Bilanz Intention Aufbau Und Auswertung Der Bilanz Steuer Lexikon Freefibu

Niederstwertprinzip Definition Erklarung Beispiele Ubungsfragen

Umlaufvermogen Definition Erklarung Beispiele Ubungsfragen

Anlagevermogen Und Umlaufvermogen In Der Bilanz

Handelsrechtliche Bewertungsmassstabe Der Bilanz Nach 253 Hgb Grin

Der Aufbau Der Bilanz

Unterschied Zwischen Anlage Und Umlaufvermogen Daniel Lambert

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap