Abschreibung Auf Sachanlagen

Ppt Anschaffungswert 1 000 00 Powerpoint Presentation Free Download Id

Abschreibung Definition Gabler Wirtschaftslexikon

Buchungssatz Abschreibungen Auf Sachanlagen Leicht Erklart Youtube

1

Absetzung Fur Abnutzung Afa In Osterreich

Ppt Abschreibungen Powerpoint Presentation Free Download Id

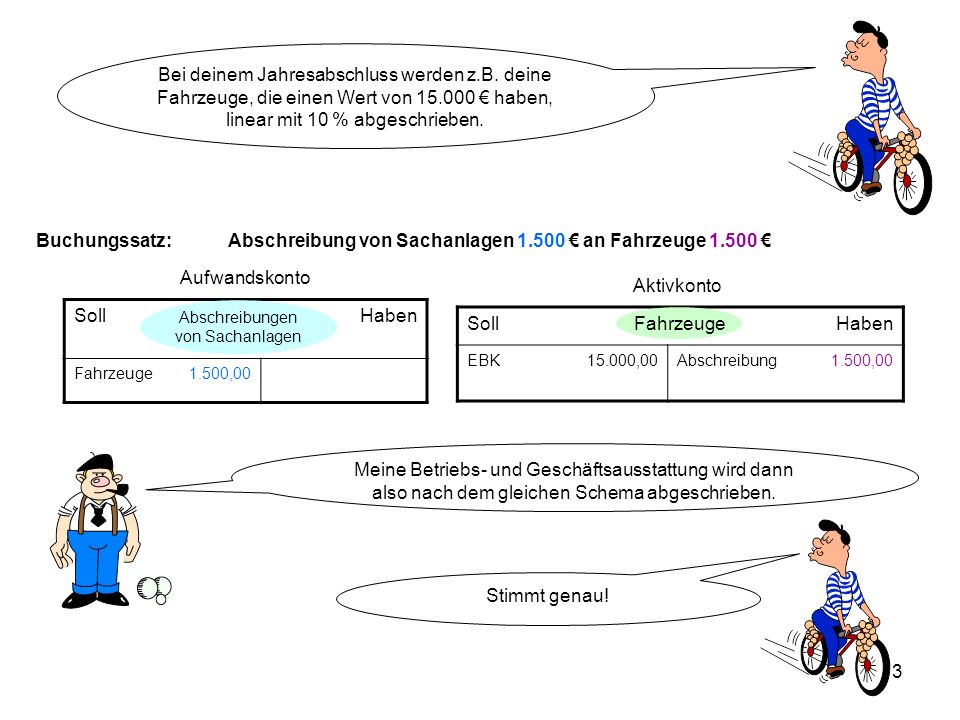

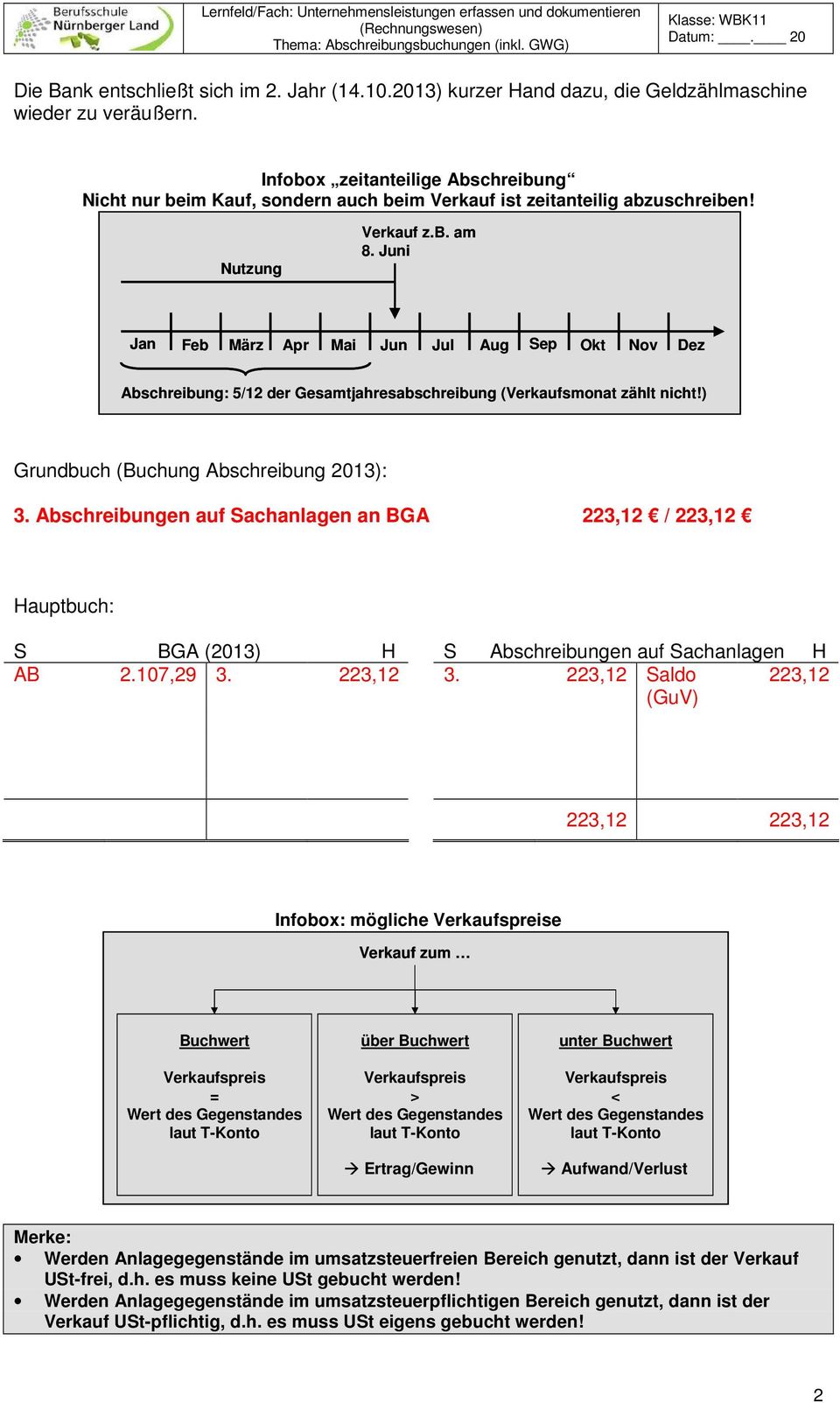

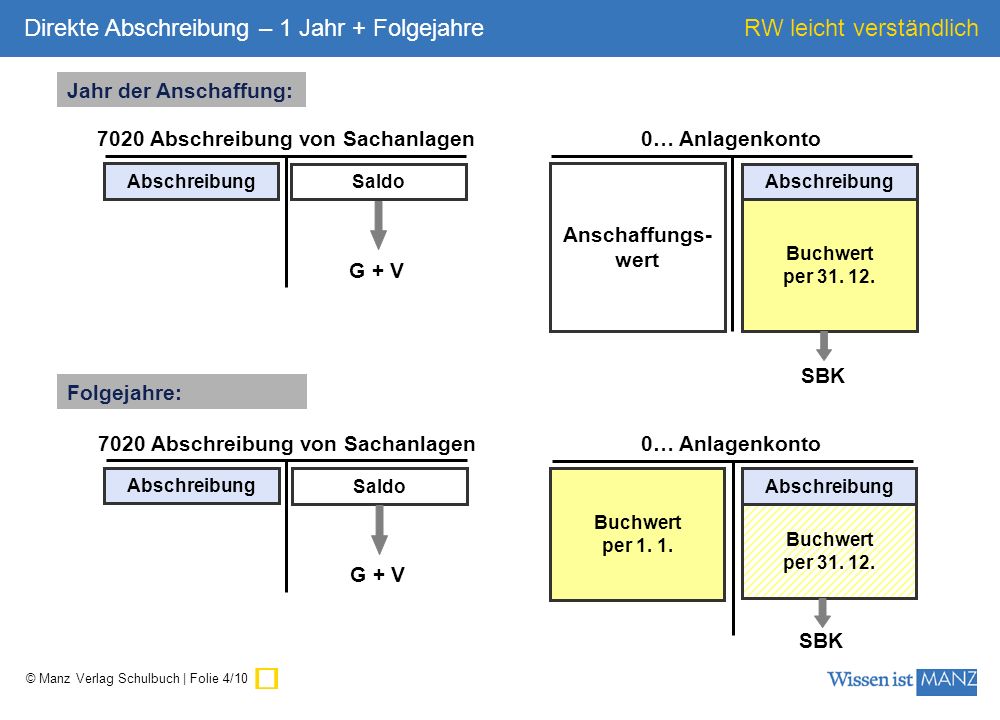

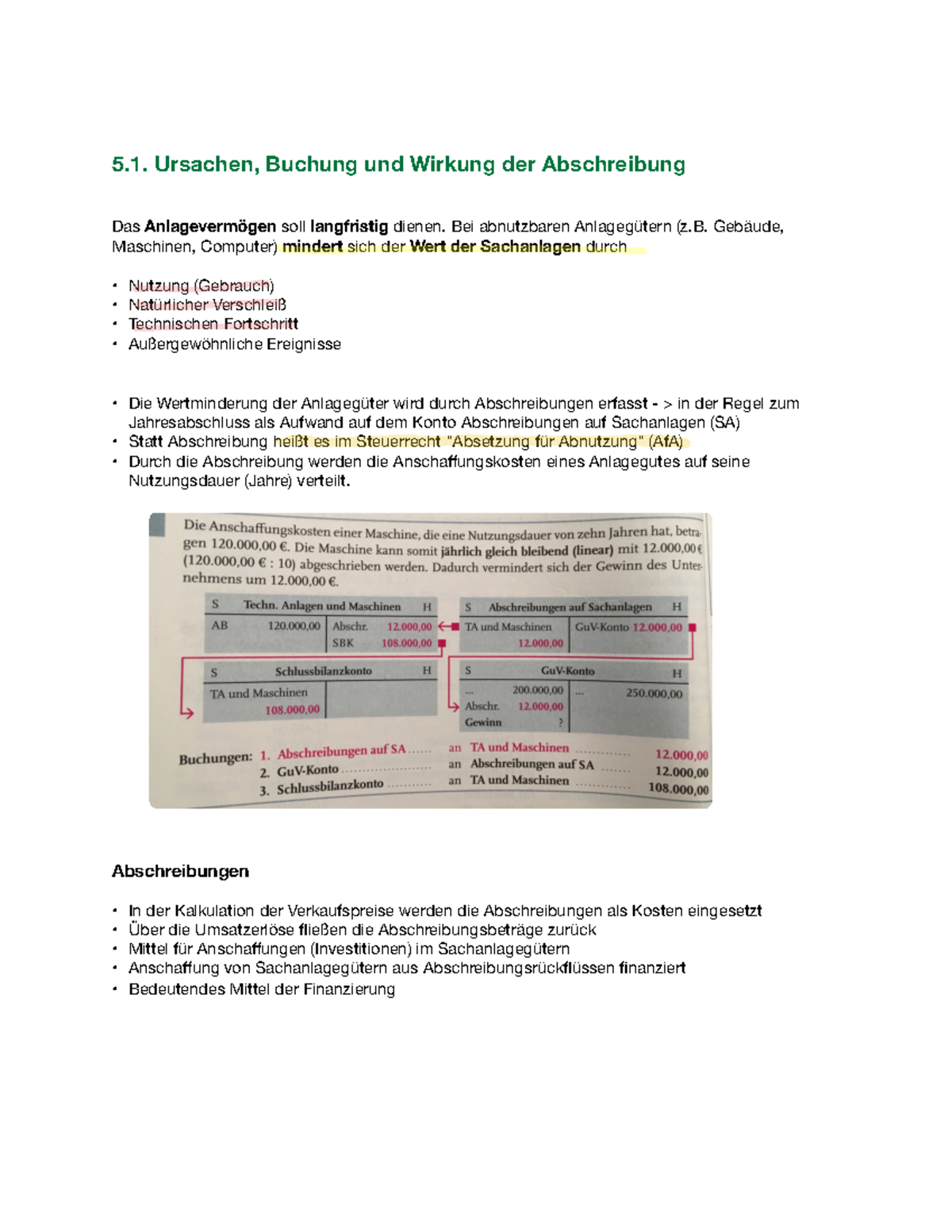

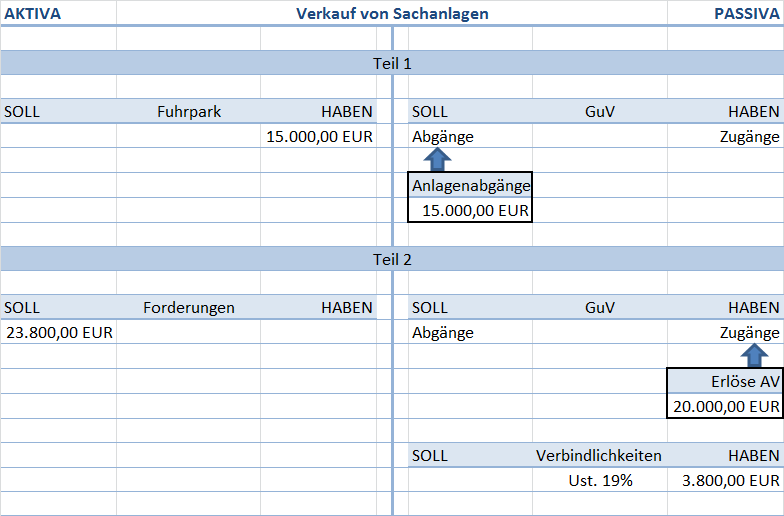

Abschreibungen auf Sachanlagen an BGA Abschluss der Konten SBK an Fuhrpark;.

Abschreibung auf sachanlagen. 46 Abschreibung auf immaterielle Vermögensgegenstände und Abschreibung auf Sachanlagen irdevtionde 4 6 Amortization of Inta ng ible Ass et s an d Depreciation of Property Pl ant and Equipment. In diesem Abschnitt werden die allgemeinen Buchungen von Abschreibungen auf Sachanlagen aufgeführt Abschreibungen sollen den Werteverzehr von Wirtschaftsgütern im Unternehmen abbilden Abschreibungen sollen den Werteverzehr von Wirtschaftsgütern im Unternehmen abbilden. Abschreibung Sachanlagen 1652,66 dass der Betrag von 415,49 € um 0,07 € zu niedrig ist Im letzten Jahr sollte die Abschreibung 415,56 € bzw falls auf 1 € Erinnerungswert abgeschrieben wird, dann nur 414,56 € betragen Buchung der Abschreibung (Restbuchwert).

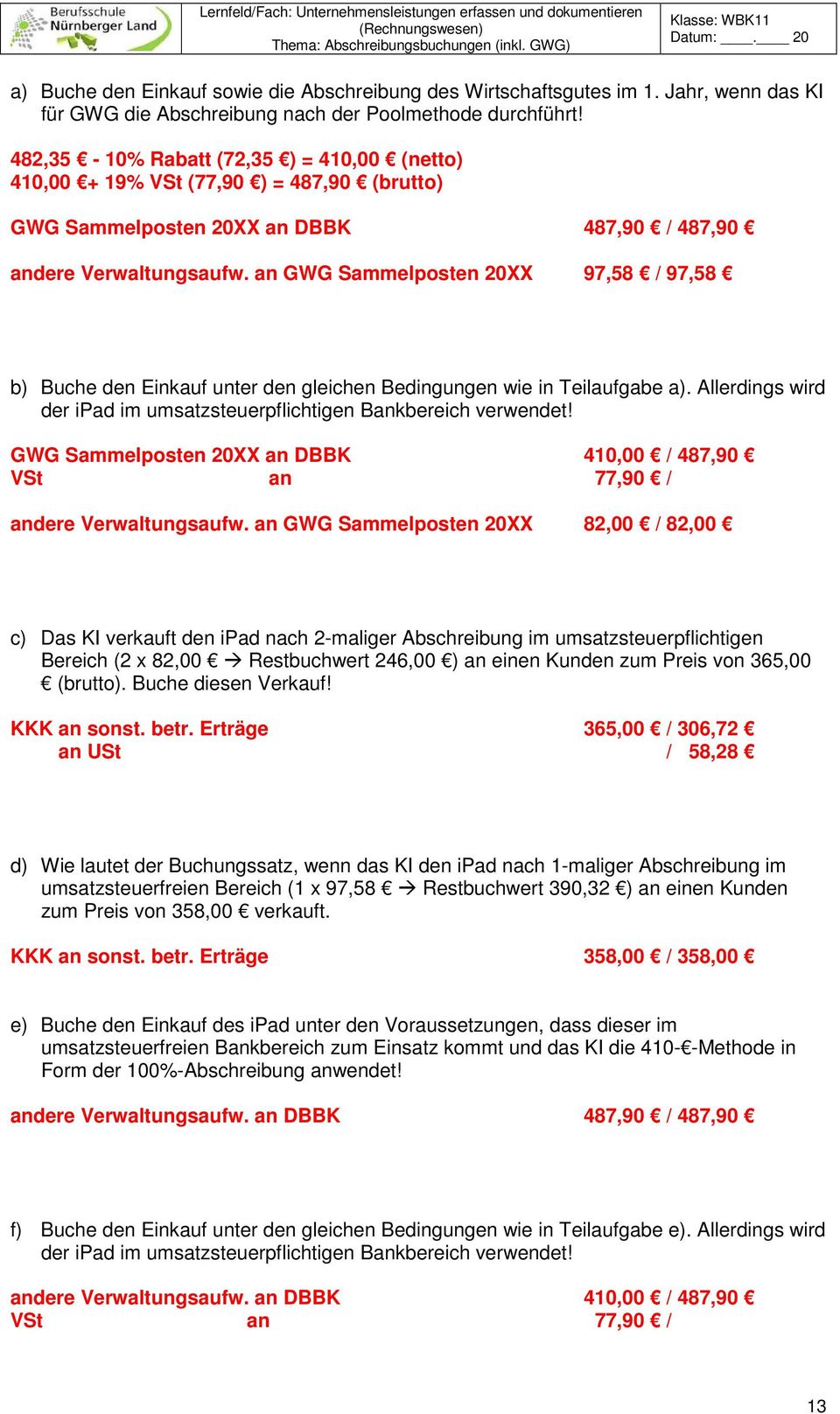

Übungsaufgaben Abschreibung auf Sachanlagen (AfA) Aufgabe 1 Der Jahresanfangsbestand auf dem Konto BGA beträgt , € Von den Anschaffungskosten (, €) sind jährlich 10% abzuschreiben Im Februar kaufen wir eine Buchungsmaschine im Wert von , € netto gegen Banküberweisung. Üblicherweise werden die Abschreibungen auf Sachanlagen (AfA) direkt vorgenommen Wenn von Abschreibungen die Rede ist, meint das somit in der Regel die direkte Methode Das bedeutet, dass die Abschreibung über ein Aufwandskonto gebucht wird mit der Gegenposition des SachanlagenkontosSo weist das Sachanlagenkonto, beispielsweise Technische Anlagen oder Fuhrpark, immer den Restbuchwert aus. Abschreibung f — depreciation n Die Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte werden sich im Jahr 09 durch die ganzjährige Abschreibung der im Verlauf des Jahres 08 übernommenen Schiffe und die Komplettierung der Flotte im Januar 09 auf rund 23 Mio EUR erhöhen.

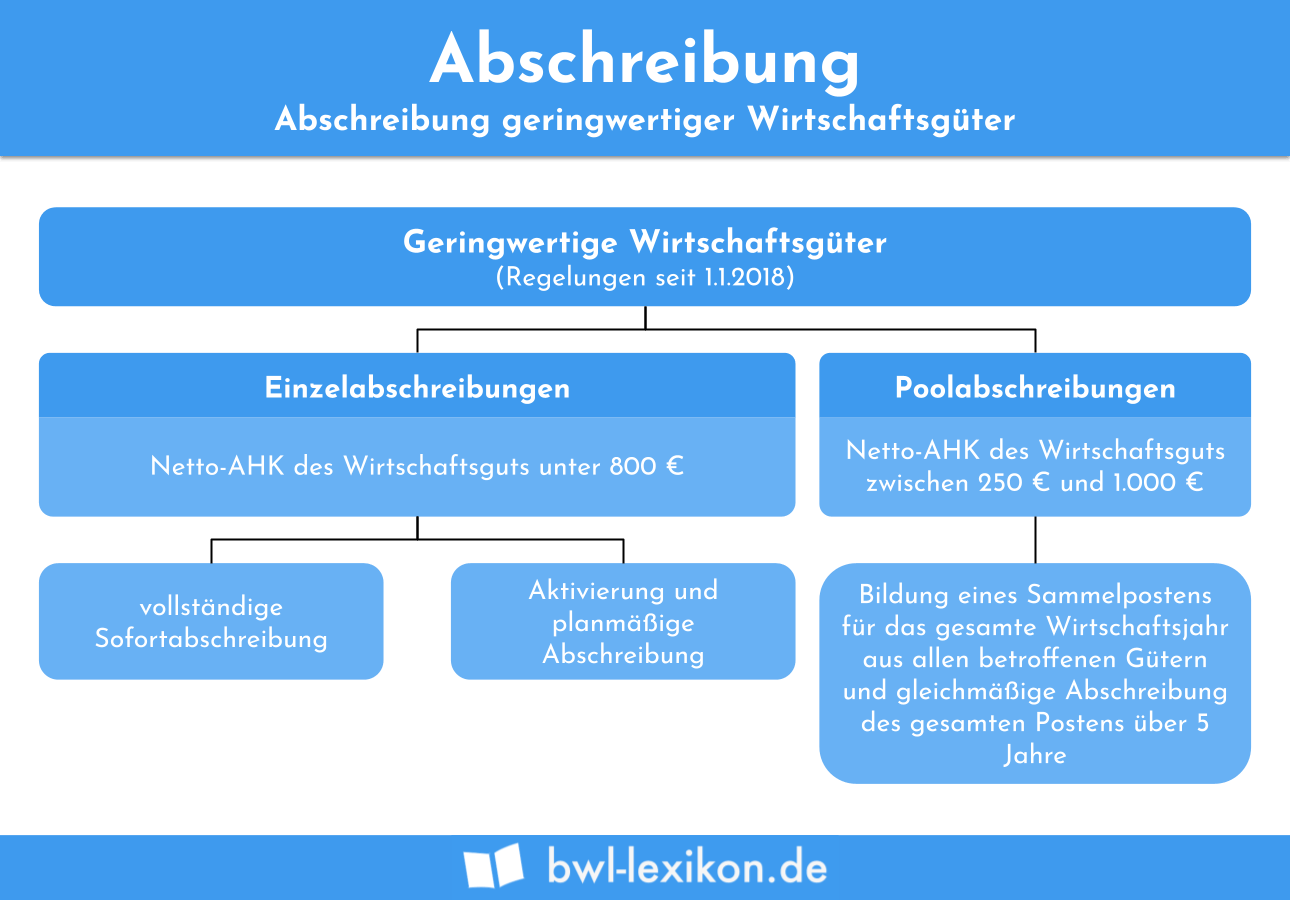

Für bewegliche Wirtschaftsgüter des Anlagevermögens kann neben der linearen oder degressiven Abschreibung die %ige Sonderabschreibung gem § 7g Abs 5 und 6 EStG beansprucht werden Die %ige Sonderabschreibung, die in einem Begünstigungszeitraum von maximal 5 Jahren beansprucht. Das war jetzt erstmal ein GrundlagenVideo zum Thema „Abschreibung auf Sachanlagen“ Andere Videos zum Thema Rechnungswesen können auf der Seite wwwrechnungswesenverstehende nachgeschaut werden Wir freuen uns über euren Besuch Das war es erstmals hierzu Bis zum nächsten Video Ciao. Der Jahressammelposten wird dann über die folgenden 5 Jahre abgeschrieben Scheidet ein Wirtschaftsgut vorher aus, verringert es aber den Sammelposten nicht Die Entscheidung, ob klassische GWGAbschreibung bis 410 € oder Abschreibung des Sammelpostens bis 1000 €, kann jedes Jahr neu getroffen werden.

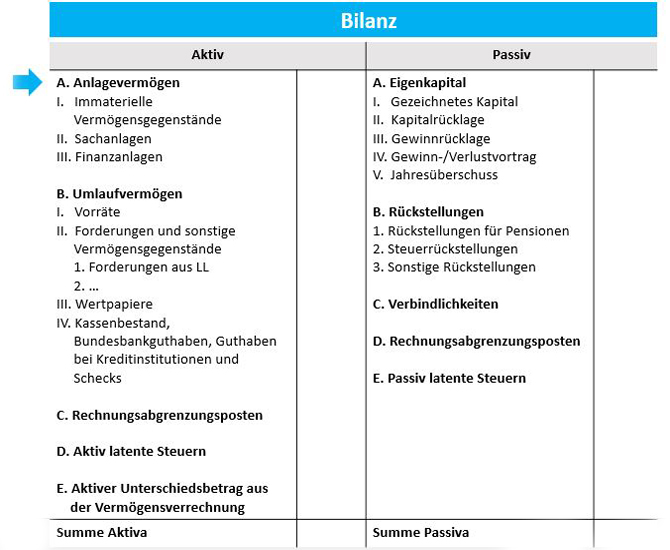

Auf der Aktivseite der Bilanz stellt die Abschreibung eine Wertminderung dar Häufig wird zwischen der kalkulatorischen und handelsrechtlichen Abschreibung unterschieden Für unternehmensinterne Berechnungen werden kalkulatorische Abschreibungen vorgenommen, die nicht in der Buchführung erscheinen. Abschreibung einer Maschine Anschaffungskosten €, Nutzungsdauer 10 Jahre, Jahresabschreibung € Buchung im SKR04;. Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen English translation Amortisation and writedowns of intangible fixed assets and depreciation and writedowns of tangible fixed assets (HGB/German GAAP) / Depreciation and amortisation expense (IFRS).

Abschreibungen auf das Anlagevermögen – ist die schrittweise Einbeziehung des Wertes der Gegenstände des Anlagevermögens in den Preis der mit ihrer Hilfe hergestellten Produkte Der Betrag der Abschreibung ist einer der Komponenten der Kosten, die dem Unternehmen im Rahmen der wirtschaftlichen Tätigkeit entstehen. Der Jahressammelposten wird dann über die folgenden 5 Jahre abgeschrieben Scheidet ein Wirtschaftsgut vorher aus, verringert es aber den Sammelposten nicht Die Entscheidung, ob klassische GWGAbschreibung bis 410 € oder Abschreibung des Sammelpostens bis 1000 €, kann jedes Jahr neu getroffen werden. Der Abschreibungssatz bei einer Nutzungsdauer von 5 Jahren beträgt % Der gewinnmindernde Aufwand ist für die Jahre 10 bis 14 konstant Die Abschreibung erfolgt in dem GuVPosten Nr 7 a) Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen in der Gewinn und Verlustrechnung nach dem Gesamtkostenverfahren.

Jahres (= nach der 3 linearen Abschreibung) noch verbliebene Restbuchwert von ,00 GE würde auf die Restnutzungsdauer von 4 Jahren verteilt eine Abschreibung von 26,00 GE pro Jahr ergeben Mit der degressiven Methode würden demgegenüber im 4. Maschinen, Abschreibung Die Anschaffungskosten der Maschine müssen durch planmäßige Abschreibungen auf die betriebsgewöhnliche Nutzungsdauer verteilt werden Die betriebsgewöhnliche Nutzungsdauer werden den amtlichen AfATabellen entnommen Maschinen können bei Anschaffung bis und vom bis linear gem § 7 Abs 1 EStG, degressiv gem § 7 Abs 2 EStG oder. Auf diese Weise stehen finanzielle Mittel zur Verfügung, die in Neuanschaffungen investiert werden können Anwendung findet die Abschreibung ausschließlich bei Wirtschaftsgütern, die dem Unternehmen länger als ein Jahr zur Verfügung stehen und deren Anschaffungskosten über 1000 Euro liegen.

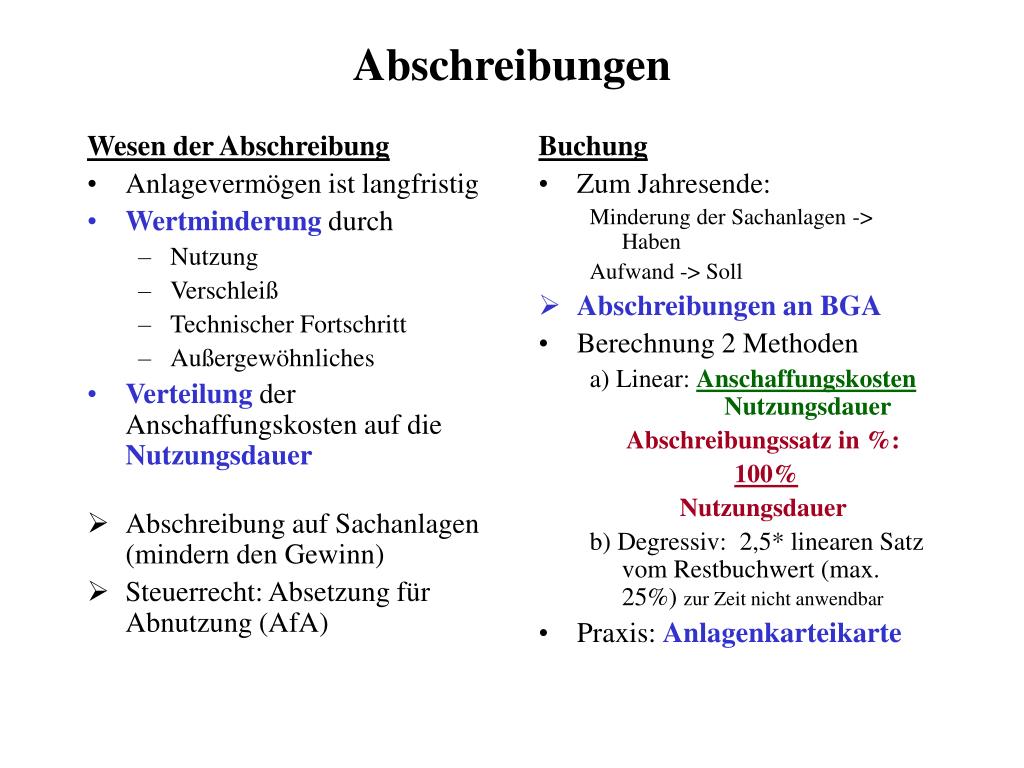

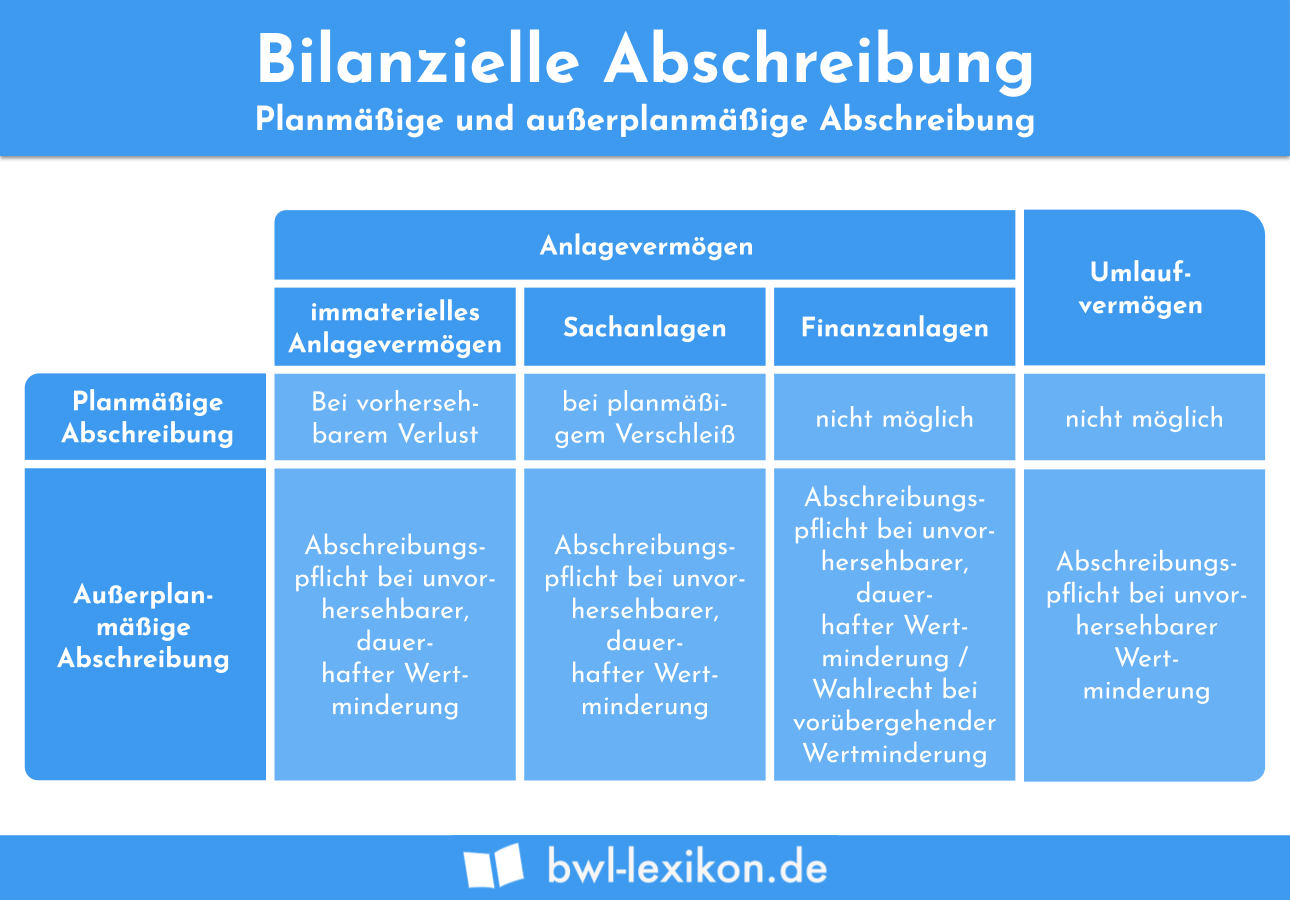

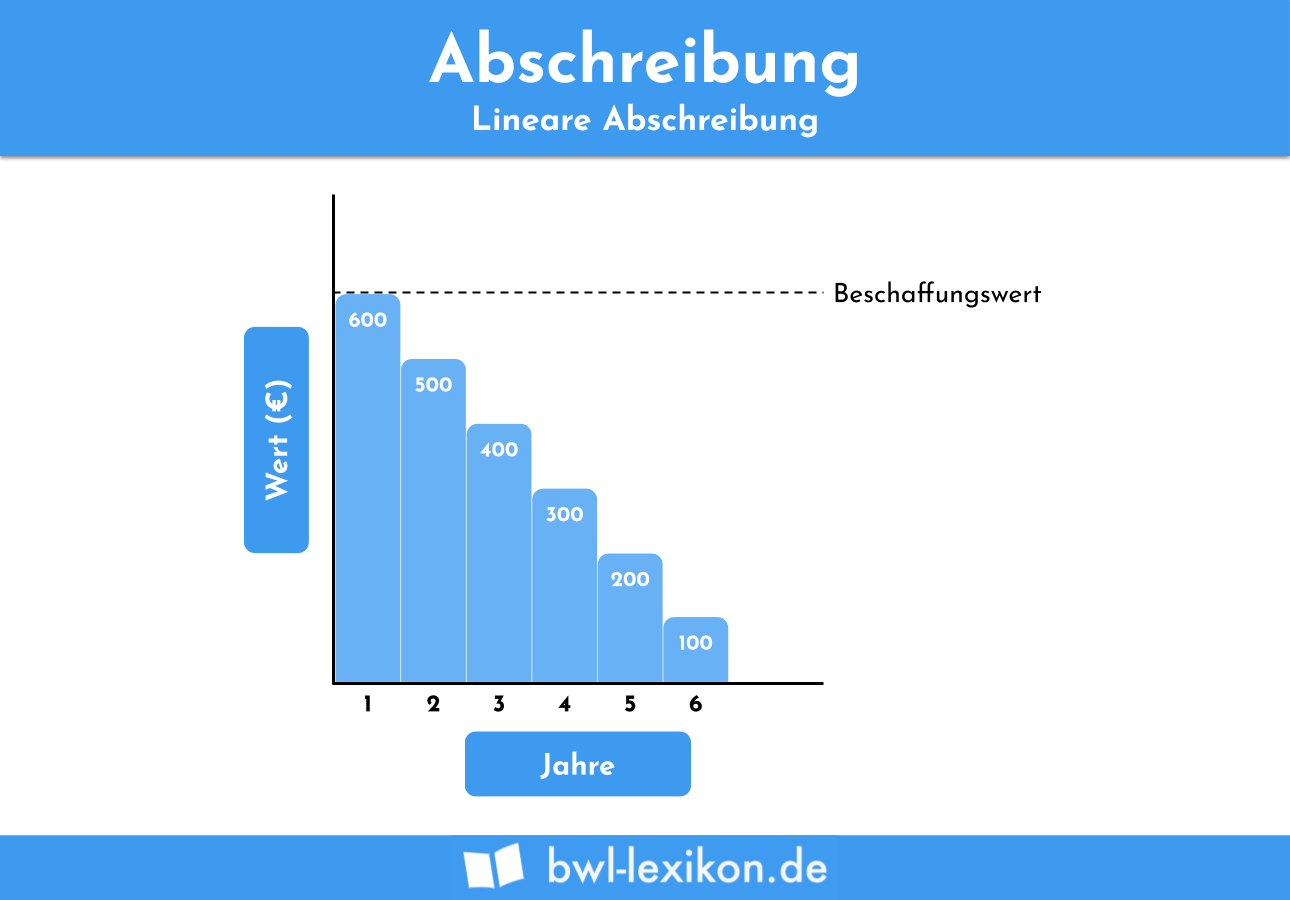

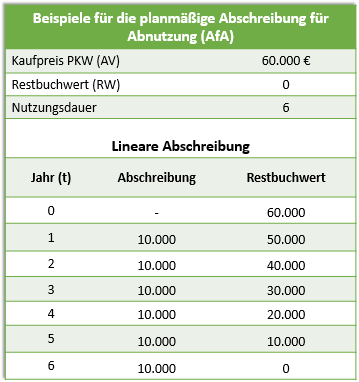

Die lineare Abschreibung ist durch das HGB definiert und schreibt vor, dass Wirtschaftsgüter mit ihren Anschaffungskosten bzw Herstellungskosten über die geplante Nutzungsdauer im Unternehmen abzuschreiben sind Durch die gleichbleibenden Jahresbeträge liegt eine Linearität vor, daher wird diese Methode lineare Abschreibung genannt. Abschreibung auf Sachanlagen € 5000,an Maschinen € 5000,Siehe hierzu auch unten das Beispiel zur Zuschreibung 36 Kalkulatorische Abschreibung Im Gegensatz zur bilanziellen Abschreibung befasst sich die kalkulatorische Abschreibung mit dem tatsächlichen Wertverzehr des Sachanlagevermögens Bei der kalkulatorischen Abschreibung. Planmäßige Abschreibung auf Sachanlagen Das HGB schreibt vor, dass Sachanlagen abzuschreiben sind, da sie im Laufe der (Nutz)Zeit an Wert verlieren Es muss also genau zwischen abnutzbaren und nicht abnutzbaren Anlagegütern unterschieden werden.

Abschreibung f — depreciation n Die Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte werden sich im Jahr 09 durch die ganzjährige Abschreibung der im Verlauf des Jahres 08 übernommenen Schiffe und die Komplettierung der Flotte im Januar 09 auf rund 23 Mio EUR erhöhen. Auf diese Weise stehen finanzielle Mittel zur Verfügung, die in Neuanschaffungen investiert werden können Anwendung findet die Abschreibung ausschließlich bei Wirtschaftsgütern, die dem Unternehmen länger als ein Jahr zur Verfügung stehen und deren Anschaffungskosten über 1000 Euro liegen. Messestand, Abschreibung Messestände müssen als bewegliche Wirtschaftsgüter des Anlagevermögens mit ihren Anschaffungskosten aktiviert und über ihre betriebsgewöhnliche Nutzungsdauer abgeschrieben werden Es steht die lineare Abschreibung nach § 7 Abs 1 EStG oder bei Anschaffung bis und vom bis die degressive Abschreibung nach § 7 Abs 2 EStG zur.

Allerdings gibt es Ausnahmen, z B wenn Sonderabschreibungen beansprucht werden, die nur steuerlich zulässig sind Die Abschreibung, die der Unternehmer geltend macht, bucht er auf das Konto "Abschreibungen auf Sachanlagen (ohne AfA auf Kfz und Gebäude)" 40 (SKR 03) bzw 62 (SKR 04). Sachanlagen gehören zum Anlagevermögen und sind in der Bilanz auf der Aktivseite aufzufinden Die Abschreibung beläuft sich im ersten Jahr pro rata temporis auf CHF 4’500 Ende der Abschreibung Abgeschrieben wird so lange, bis der Gegenstand nicht mehr genutzt wird, also z B verkauft wird, kaputt geht oder verschrottet wird. Das Konto dazu in der GuV heißt „Abschreibung auf Sachanlagen„ Beispiel Abschreiben eines PKW´s Der PKW wird als Anlagegut beschafft und so auf dem aktiven Bestandskonto im Soll gebucht Der Wert des Kontos „Fuhrpark“ erhöht sich dadurch um Euro, das Konto „Bank“ vermindert sich um den Betrag.

IAS 16 regelt die Handhabung von Sachanlagen Die grundsätzlichen Fragen betreffen den zeitlichen Ansatz von Vermögenswerten, die Bestimmung ihrer Buchwerte, und ihrer zu erfassenden Abschreibungsaufwendungen 1 Anwendungsbereich 2 Ansatz 3 Bewertung 31 Erstbewertung 32 Folgebewertung 4 Neubewertungsmodell 5 Abschreibung (Anschaffungskostenmodell und Neubewertungsmodell) 6 Werthaltigkeit. Startseite / Blog / Ersatzteile, Restwert und Abschreibung in Bezug auf Sachanlagen – IAS 16 Share Print Ersatzteile, Restwert und Abschreibung in Bezug auf Sachanlagen – IAS 16 9 Januar Julia GŁOWSKA Audit Assistant bei RSM Poland Jeder von uns ist Eigentümer. Die weitere Vertiefung der außerplanmäßigen Abschreibung folgt dann in den nachfolgenden Unterrichtseinheiten Didaktischmethodischer Kommentar Abschreibungen auf Sachanlagen;.

Abschreibung ist nach § 253 Abs 1 HGB Pflicht Wozu AfATabellen genutzt werden Da bei der Ermittlung der Abschreibung auch die voraussichtliche Nutzungsdauer miteinbezogen wird und Schätzungen des Unternehmers einerseits nicht objektiv und andererseits fachkundig nicht verlässlich sind, wird die betriebsgewöhnliche Nutzungsdauer von Wirtschaftsgütern in Listen, den sog. Allerdings gibt es Ausnahmen, z B wenn Sonderabschreibungen beansprucht werden, die nur steuerlich zulässig sind Die Abschreibung, die der Unternehmer geltend macht, bucht er auf das Konto "Abschreibungen auf Sachanlagen (ohne AfA auf Kfz und Gebäude)" 40 (SKR 03) bzw 62 (SKR 04). Maschinen, Abschreibung Die Anschaffungskosten der Maschine müssen durch planmäßige Abschreibungen auf die betriebsgewöhnliche Nutzungsdauer verteilt werden Die betriebsgewöhnliche Nutzungsdauer werden den amtlichen AfATabellen entnommen Maschinen können bei Anschaffung bis und vom bis linear gem § 7 Abs 1 EStG, degressiv gem § 7 Abs 2 EStG oder.

Download Materialienzip Hier finden Sie die komplette Unterrichtsbeschreibung im PDFFormat, das Schülerarbeitsblatt im RTFFormat und den Einstiegsslide. Abschreibungen auf Sachanlagen (ohne AfA auf Kfz und Gebäude) während der Nutzungsdauer von der degressiven Abschreibung auf die lineare Abschreibung zu wechseln Einerseits kann er die degressive Abschreibung bis zum letzten Jahr der Nutzungsdauer fortführen und im letzten Jahr der Nutzung den verbliebenen Restwert abschreiben. Das Konto dazu in der GuV heißt „Abschreibung auf Sachanlagen„ Beispiel Abschreiben eines PKW´s Der PKW wird als Anlagegut beschafft und so auf dem aktiven Bestandskonto im Soll gebucht Der Wert des Kontos „Fuhrpark“ erhöht sich dadurch um Euro, das Konto „Bank“ vermindert sich um den Betrag.

Abschreibungen auf Sachanlagen Wir haben die Möglichkeit unsere Sachanlagen jedes Jahr abzuschreiben Der Ursprungsgedanke war, dass wir in der Bilanz den tatsächlichen Wert unseres Unternehmens wiederspiegeln Wenn ich mir eine Maschine für € gekauft habe, hat diese ja nicht jedes Jahr einen Wert von €. Übungsaufgaben Abschreibung auf Sachanlagen (AfA) Aufgabe 1 Der Jahresanfangsbestand auf dem Konto BGA beträgt , € Von den Anschaffungskosten (, €) sind jährlich 10% abzuschreiben Im Februar kaufen wir eine Buchungsmaschine im Wert von , € netto gegen Banküberweisung. Abschreibung auf Sachanlagen So kontieren Sie richtig!.

Abschreibung auf Sachanlagen So kontieren Sie richtig!. Planmäßige Abschreibungen erfolgen nur auf abnutzbare Sachanlagen Planmäßige Abschreibungen werden auf die Sachanlagen durchgeführt, dessen Nutzungsdauer zeitlich begrenzt ist (abnutzbare Sachanlagen) Diese Sachanlagen stehen dem Unternehmen für gewöhnlich nur eine bestimmte Zeit zur Verfügung. 46 Abschreibung auf immaterielle Vermögensgegenstände und Abschreibung auf Sachanlagen irdevtionde 4 6 Amortization of Inta ng ible Ass et s an d Depreciation of Property Pl ant and Equipment.

Abschreibung auf Sachanlagen Definition Abschreibung, auf, Sachanlage Bedeutung Abschreibung Das Substantiv English Grammar Das Substantiv (Hauptwort, Namenwort) dient zur Benennung von Menschen, Tieren, Sachen u Ä Substantive können mit einem Artikel (Geschlechtswort) und i A im Singular (Einzahl) und Plural (Mehrzahl) auftreten. Sachanlagen sind Teil des Anlagevermögens (Art 959a Abs 1 Ziff 2 OR) einer Unternehmung und umfassen alle materiellen Anlagegüter, die in der Absicht langfristiger Nutzung oder langfristigen Haltens erworben werden, wobei langfristig einen Zeitraum von mehr als 12 Monaten bedeutet (Art 960d Abs 1 und 2 OR). Erfolgt die Abschreibung bis zum Schluss planmäßig, kommt das Anlagegut im letzten Nutzungsjahr auf einen Buchwert von null Euro Soll der Vermögensgegenstand auch nach vollständiger Abschreibung weiterhin im Unternehmen genutzt werden, kann er in der Buchführung mit einem Erinnerungswert von einem Euro aufgeführt werden.

Abschreibung auf Sachanlagen 1 Buchungssätze (Vorabschlussbuchungen) bei hochwertigem Anlagegut 65 ABSA an Aktivkonto (Kontoklasse 0) 65 ABSA bei Sammelposten 6545 ABSP an 05 SP 2 Berechnungen −𝑆 P𝑧= 100 P𝑧 Q J Q N − P N = J ℎ J G K O P J. Erläuterung vom Konto Abschreibungen auf Sachanlagen Durch Abschreibungen werden die Wertminderungen von Anlagegütern erfasst Wertminderungen können durch ewöhnliche Ursachen, wie Abnutzung, technischer Fortschritt, hervorgerufen werden oder durch;. Jahres (= nach der 3 linearen Abschreibung) noch verbliebene Restbuchwert von ,00 GE würde auf die Restnutzungsdauer von 4 Jahren verteilt eine Abschreibung von 26,00 GE pro Jahr ergeben Mit der degressiven Methode würden demgegenüber im 4.

Für bewegliche Wirtschaftsgüter des Anlagevermögens kann neben der linearen oder degressiven Abschreibung die %ige Sonderabschreibung gem § 7g Abs 5 und 6 EStG beansprucht werden Die %ige Sonderabschreibung, die in einem Begünstigungszeitraum von maximal 5 Jahren beansprucht. Lineare Abschreibung (Standard) Bei linearen Abschreibungen werden die Anschaffungs bzwHerstellungskosten gleichmäßig auf die voraussichtlichen Nutzungsjahre verteilt, sodass sich für jedes Jahr ein gleich hoher Abschreibungsbetrag ergibt. Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen English translation Amortisation and writedowns of intangible fixed assets and depreciation and writedowns of tangible fixed assets (HGB/German GAAP) / Depreciation and amortisation expense (IFRS).

Planmäßige und außerplanmäßige Abschreibung Erstens, die planmäßige Abschreibung, die jedoch nur bei abnutzbarem Anlagenvermögen auftreten kannHier verteilst du die Anschaffungs oder Herstellungskosten einfach auf die Geschäftsjahre, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann;. Abschreibung auf Sachanlagen € 5000,an Maschinen € 5000,Siehe hierzu auch unten das Beispiel zur Zuschreibung 36 Kalkulatorische Abschreibung Im Gegensatz zur bilanziellen Abschreibung befasst sich die kalkulatorische Abschreibung mit dem tatsächlichen Wertverzehr des Sachanlagevermögens Bei der kalkulatorischen Abschreibung. Die zweite Art ist die außerplanmäßige Abschreibung.

Abschreibungen auf Anlagen Abschreibungsarten und Abschreibungsmethoden Der Bundesrat hat in seiner 958 Sitzung am 2 Juni 17 beschlossen, dem "Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen" zuzustimmen. Sachanlagen sind Teil des Anlagevermögens (Art 959a Abs 1 Ziff 2 OR) einer Unternehmung und umfassen alle materiellen Anlagegüter, die in der Absicht langfristiger Nutzung oder langfristigen Haltens erworben werden, wobei langfristig einen Zeitraum von mehr als 12 Monaten bedeutet (Art 960d Abs 1 und 2 OR). Sachkonto 62 Abschreibungen auf Sachanlagen (ohne AfA auf Kfz und Gebäude).

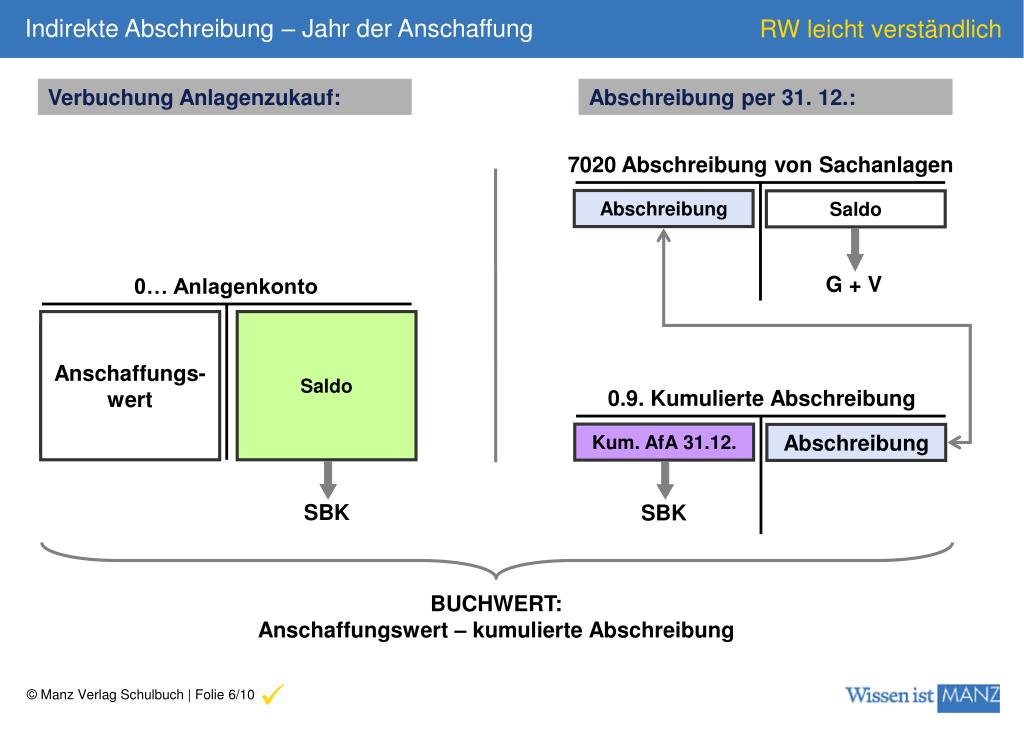

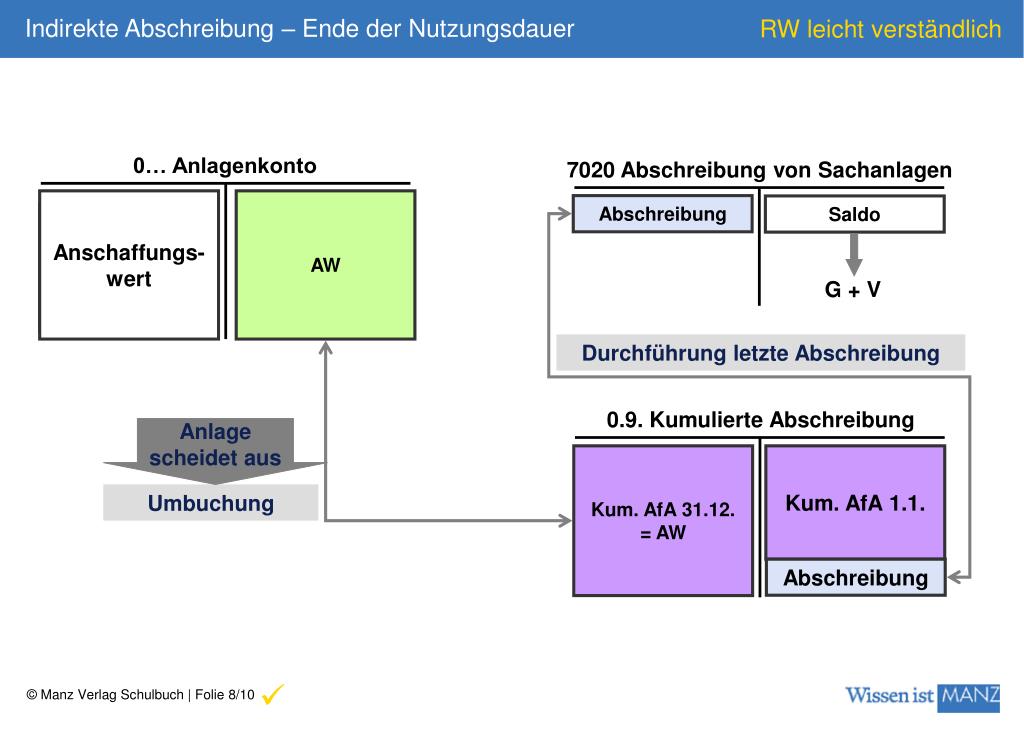

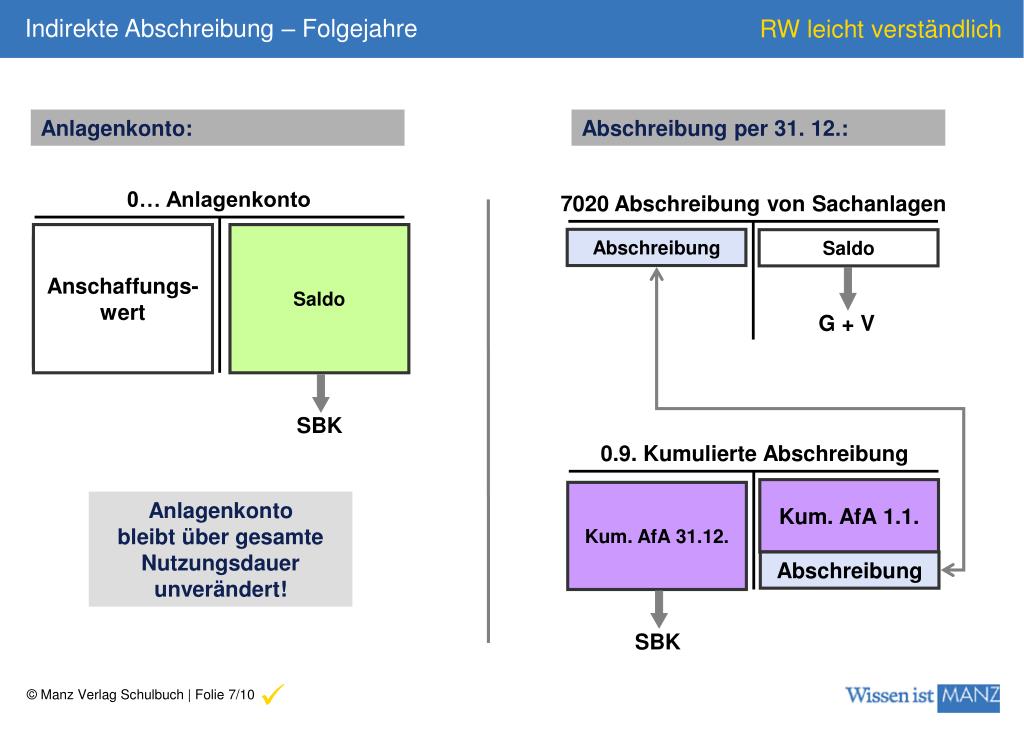

Buchungsbeispiel 2 Abschreibung PKW lt AfATabelle Sie erwerben im Oktober einen Pkw für netto 3000 EUR AfADauer laut Tabelle 6 Jahre Beim Kauf buchen Sie den Gesamtbetrag (ggf inkl UmSt) auf das Anlagekonto und benutzen, sofern zutreffend, den Steuerschlüssel "19% VoSt" Berechnung 3000 EUR/6/12 = 41,66 EUR mtl Abschreibung. Merke Bei direkter Abschreibung weisen Sachanlagekonten und Schlussbilanz jeweils die Restbuchwerte der Sachanlagen aus Bei indirekter Abschreibung wird die Abschreibung nicht direkt auf dem entsprechenden Sachanlagekonto, sondern „indirekt“ auf dem Passivkonto 3610 Wertberichtigungen zu Sachanlagen vorgenommen. Außerplanmäßige Abschreibungen auf Sachanlagen stellen eine Aufwandsposition in der GuV dar Wenn das Wirtschaftsgut in seiner Nutzungsfähigkeit eingeschränkt ist, technisch überaltert ist, eine Fehlinvestition oder Ähnliches war Dies geschieht meist durch technischen Fortschritt, Unwetter oder veränderte Marktsituationen Um dies zu kompensieren schreibt man auf einen niedrigeren.

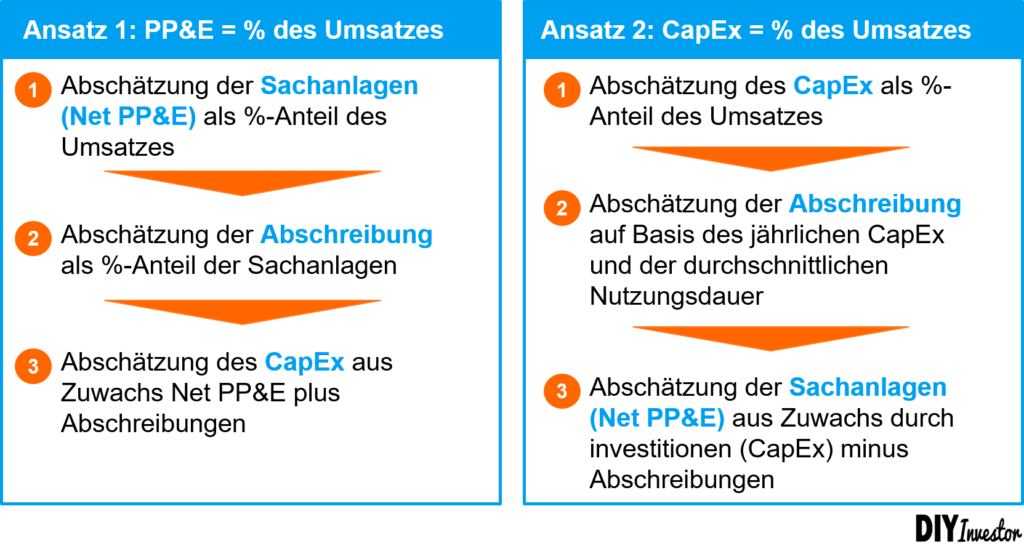

Abschreibung einer Maschine Anschaffungskosten €, Nutzungsdauer 10 Jahre, Jahresabschreibung € Buchung im SKR04;. Außergewöhnliche Ereignisse, wie Totalschaden, Gebäudebrand etc, bedingt sein. CapEx, Sachanlagen (Net PPE bzwNet Property, Plant & Equipment), Abschreibung!Jede dieser drei Positionen finden wir an einer anderen Stelle des Jahresabschluss wieder – nämlich in Kapitalflussrechnung, Bilanz und GuV Trotzdem sind alle drei untrennbar miteinander verknüpft Jeder in neue Anlagen, neue Läden oder neue Software investierte Euro führt zu einer Erhöhung der.

Abschreibungen auf Sachanlagen Wir haben die Möglichkeit unsere Sachanlagen jedes Jahr abzuschreiben Der Ursprungsgedanke war, dass wir in der Bilanz den tatsächlichen Wert unseres Unternehmens wiederspiegeln Wenn ich mir eine Maschine für € gekauft habe, hat diese ja nicht jedes Jahr einen Wert von €. Kalkulatorische und Bilanzielle Abschreibung Die kalkulatorische Abschreibung ist Teil der KostenrechnungDie bilanzielle Abschreibung hingegen wird in der Buchhaltung beziehungsweise im Externen Rechnungswesen verwendet und berechnet sich auf Basis der Anschaffungsoder HerstellungskostenIn der Kostenrechnung wird versucht, die Kosten möglichst verursachungsgerecht zu verteilen. GuV an Abschreibungen auf Sachanlagen Buchung der Abscheibungen (indirekt) Bei indirekter Abschreibung werden die Abschreibungsbeträge auf einem Werberichtigungskonto gesammelt Wertberichtigungen auf Anlagen werden auf dem Konto.

Erfolgskonten Hallo Pierre Ich Benotige Noch Einmal Deine Hilfe Ppt Video Online Herunterladen

Abschreibung Definition Gabler Wirtschaftslexikon

Abschreibungen Auf Sachanlagen Andere Verwaltungsaufwendungen Sonstige Betriebliche Ertrage Pdf Free Download

Bufu Tutorium Arnes 10 Abschreibung Fur Sachanlagen Buchfuhrung Flinspach Buchfuhrungstutorium Arne Stolzenburg Fur Buchfuhrung Bei Dr Flinspach Sose Arne Stolzenburg Universitat Hamburg Lecture2go

Abschreibungen Auf Sachanlagen Andere Verwaltungsaufwendungen Sonstige Betriebliche Ertrage Pdf Free Download

2

U Berechnung Abschreibungsbetrag Anschaffungswert 1 000 00 Ppt Herunterladen

Aus Dem Fas Knowledge Bereich Der Ifrs Und Ias 16 Sachanlagen

Abschreibung Definition Gabler Wirtschaftslexikon

Abschreibungen Auf Sachanlagen Andere Verwaltungsaufwendungen Sonstige Betriebliche Ertrage Pdf Free Download

Abschreibungen Ein Wichtiges Element Der Buchhaltung Caminada

Anlagevermogen Was Ist Das Anlagevermogen Debitoor Buchhaltung

Bilanzielle Abschreibung Definition Erklarung Beispiele Ubungsfragen

Abschreibung Definition Gabler Wirtschaftslexikon

Guv Gewinn Und Verlustrechnung Genau Erklart Mit Beispiel Compeon

It Infothek Externes Rechnungswesen Die Systematik Der Veranderung Der Unternehmensbestande Durch Geschaftsvorfalle Aufwand

Http Bed Eg De Wp Content Uploads 17 12 Jahresabschluss 14 Pdf

Die Lineare Abschreibung Und Die Abschreibungstabellen

Was Ist Die Abschreibung Karteikarten Online Lernen Cobocards

Abschreibung Von Sachanlagen By Gisela Steindl

08 12 14 L Ubungen Bewertungx

Abschreibungen Das Wirtschaftslexikon Com

5 Einfuhrung In Die Abschreibung Der Sachanlagen Studocu

Erlose Aus Anlagenabgangen Ppt Herunterladen

Abschreibung Definition Beispiele Zusammenfassung

Abschreibung Afa Definition Erklarung Beispiele Ubungsfragen

Kritische Wurdigung Der Ausserplanmassigen Abschreibung Auf Sachanlagen Nach 253 3 S 5 Hgb German Edition Hezel Luisa Amazon Com Books

Ppt Anschaffungswert 1 000 00 Powerpoint Presentation Free Download Id

2

Bewertung Von Sachanlagen Springerlink

2

Buchhaltung Anlagevermogen Buchen

Abschreibungen Auf Sachanlagen Andere Verwaltungsaufwendungen Sonstige Betriebliche Ertrage Pdf Free Download

Abschreibungen Lernkiste Org

Betriebswirtschaftslehre Mit Rechnungswesen Pdf Kostenfreier Download

Planmassige Abschreibung Externes Rechnungswesen

Abschreibung Afa Definition Erklarung Beispiele Ubungsfragen

Buchhaltung Lernen Anlagevermogen Und Afa Buchen

Www Studocu Com De Document Universitaet Vechta Modelle Und Methoden Der Datenanalyse Zusammenfassungen 5 Einfuehrung In Die Abschreibung Der Sachanlagen View

Abschreibung Definition Gabler Wirtschaftslexikon

Lineare Abschreibung Abschreibungsplan Externes Rechnungswesen Youtube

Http Files Schulbuchzentrum Online De Emailing Files Indirekte Abschreibung Auf Sachanlagen 5647 Pdf

1

6 Abschreibungen Xe Abschreibungen Auf Sachanlagen Auf Anlagevermogen Pdf Kostenfreier Download

2

Dcf Capex Und Zugehorige Abschreibung Konsistent Ermitteln So Geht S Diy Investor

9 3 6 Abschreibungen Buchen Afa Buchen Youtube

Anlagevermogen Und Abschreibung Ppt Video Online Herunterladen

Bewertungsgrundsatze Sachanlagen 2 3 Kalaidos Fh

6 Abschreibungen Auf Anlagevermogen Pdf Free Download

Externes Rechnungswesen H Da Abschreibung Abschreibungsarten Studocu

Abschreibungen Verbuchen Und Berechnen Buchhaltungsbutler

Abschreibungen Was Sind Abschreibungen Abschreibungsarten Full Youtube

Die Bilanzierung Der Sachanlagen Nach Grund Diplomarbeiten24 De Diplomarbeiten24 De

Sachanlagen Definition Erklarung Beispiele Ubungsfragen

Film 36 Lineare Abschreibung Youtube

Direkte Abschreibung Www Mein Lernen At

2

Folgebewertung Externes Rechnungswesen Wiwiweb De

Wie Verbuche Ich Sachanlagen Klara Support

A 5 Einfuhrung In Die Abschreibung Der Sachanlagen1

Buchhaltung Anlagevermogen Buchen

2

Taxpool Buchhalter Hilfe

La Sung Ta 3

Www Steuerzahler Service De Out Media Leseproben Pdf

2

Tuv Nord Group Geschaftsbericht 14 By Tuv Nord Group Issuu

Http Link Springer Com Content Pdf 10 1007 2f978 3 49 9613 8 25 Pdf

Buchhaltung Anlagevermogen Buchen

Abschreibung Afa Definition Erklarung Beispiele Ubungsfragen

Ppt Anschaffungswert 1 000 00 Powerpoint Presentation Free Download Id

Fibu 1 Abschreibungen U Wertberichtigungen Flashcards Quizlet

Abschreibungen Afa Ubersicht Methoden Und Buchun

Ppt Anschaffungswert 1 000 00 Powerpoint Presentation Free Download Id

2

Bilanzierung Thema 10 Sachanlagenbereich Studocu

Sachanlagen Bewertung Und Angaben Im Anhang Der Jahresrechnung

Abschreibungen Afa Ubersicht Methoden Und Buchun

Der Jahresabschluss Bildet Den Schlusspunkt Der Buchfuhrung Und Hat 2 Aufgaben Pdf Kostenfreier Download

Planmassige Abschreibung Externes Rechnungswesen

Folie 1

Die Lineare Abschreibung Und Die Abschreibungstabellen

Abschreibungen Auf Anlagen

Http Www Interconsult Bz It Wp Content Uploads 19 05 Rs 11 19 Pdf

Abschreibung Von Sachanlagen Youtube

Www Mein Lernen At Pdf Rechnungswesen Direkte Abschreibung Pdf

15 Abschreibungen Auf Sachanlagen Youtube

2

Q Tbn And9gcqsyuuer S Sjxyp8yeqyjmtdqbcaj2c Ah Nvazc3x3 Ywxs 2 Usqp Cau

Ausserplanmassige Abschreibung Erklarung Ausfuhrliches Beispiel

Anlagenbuchhaltung Fibu Ii Ra Micro Wiki

Kritische Wurdigung Der Ausserplanmassigen Abschreibung Auf Sachanlagen Nach 253 3 S 5 Hgb German Edition Hezel Luisa Amazon Com Books

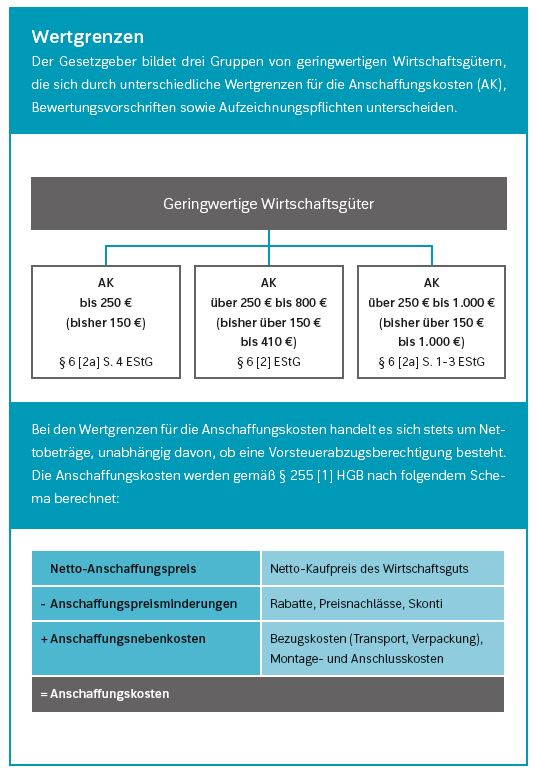

Geringwertige Wirtschaftsguter Neue Wertgrenzen Zum 1 Januar 18 Verlage Der Westermann Gruppe

Abschreibungen Auf Sachanlagen 4 Gwg Video 9 Playlist Ust Abschreib Auf Sachanlagen Youtube

7 Anlagenguter Teil Der Fibu Vorlesung Studocu

08 12 14 L Ubungen Bewertungx